Сущность основных теорий мотивации

Организационно-экономическая деятельность Департамента

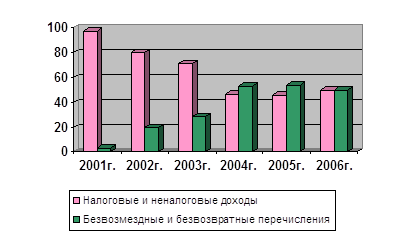

Экономическая деятельность Департамента

Дней в году (2)

Анализ использования рабочего времени в Департаменте

Движение трудовых ресурсов Департамента, как показатель удовлетворения потребностей сотрудников

Оплата труда, как основное стимулирование работников Департамента

Навигация

Экономическая деятельность Департамента

Современная практика мотивации труда в Департаменте по нефти, газу и минеральным ресурсам Ханты-Мансийского автономного округа - Югры

53867

знаков

10

таблиц

0

изображений

2.1.2 Экономическая деятельность Департамента

Основные фонды – это денежная оценка основных средств как материальных ценностей, имеющих длительный период функционирования. В соответствии с действующей классификацией в состав основных фондов входят средства производственного и непроизводственного назначения. К первым относятся основные фонды промышленного, строительного и сельскохозяйственного производства, автомобильного транспорта, торговли и прочих видов деятельности материального производства [13, 268].

Непроизводственные основные фонды предназначены для обслуживания нужд жилищно-коммунального хозяйства, здравоохранения, просвещения и культуры.

По материально-вещественному составу основные фонды подразделяются на здания, сооружения, передаточные устройства, оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь и др.

Таблица 2. Обеспеченность Департамента по нефти, газу и минеральным ресурсам основными средствами.

| Показатели | 2006 год |

| Среднегодовая стоимость основных средств, тыс. руб. Среднегодовая численность работников, чел. Стоимость основных средств на одного работника, тыс.руб. | 1685,00 53 31,79 |

Обеспеченность Департамента по нефти, газу и минеральным ресурсам основными средствами в расчете на среднегодовую численность работников можно рассчитать, используя баланс 2006 года (Табл. 2).

Стоимость основных средств на одного работника в 2006 году составила – 31,79 тыс. рублей.

Финансирование Департамента осуществляется за счет средств бюджета автономного округа и Департамент наделяется имуществом, которое закрепляется за ним в установленном порядке. Порядок хранения документов финансовой и бухгалтерской отчетности определяется в соответствии с законодательством. Департамент предоставляет в уполномоченные органы отчетность по установленным формам и в установленные сроки [9, 12].

Так как Департамент является бюджетной организацией, то все финансовые поступления равняются его затратам и входят в сводную смету расходов (Табл. 3).

Таблица 3. Сводная смета расходов Департамента по нефти, газу и минеральным ресурсам.

| № | код | Наименование статей | 2006 год | |

| тыс. руб. | % | |||

| 1 | 210 | Оплата труда и начисления на оплату труда | 51538,31 | 4,8 |

| 2 | 220 | Приобретение услуг | 1020048,00 | 94,7 |

| 3 | 290 | Прочие услуги | 2882,00 | 0,3 |

| 4 | 300 | Поступления нефинансовых активов | 2165,01 | 0,2 |

| Итого: | 1076633,32 | 100 | ||

Из таблицы 3 видно, что большинство затрат составляют затраты на приобретение услуг, а меньше всего на поступления нефинансовых активов. Динамика всех затрат в целом на протяжение трех лет возрастает. И так затраты по оплате труда и начислениям на оплату труда в 2006 году составляют 51538,31 тыс. руб.; затраты на приобретение услуг (статьи 220 и 290) – 1022930 тыс. руб.; затраты на основные средства и материальные запасы – 2165,01 тыс. руб. Первое место по затратам в Департаменте занимает приобретение услуг и составляет 94,7%, далее идут затраты на оплату труда и начисления на оплату труда – 4,85, самые малые затраты 0,5% составляют прочие услуги и поступления нефинансовых активов.

Количественная характеристика трудовых ресурсов в первую очередь измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность работников – это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день работников.

Явочная численность – это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т.д.).

Для определения численности работников за определенный период используется показатель среднесписочной численности. Он применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других показателей.

Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца, включая праздничные и выходные дни и деления полученной суммы на количество календарных дней месяца. Среднегодовая численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы Департамента в году и деления суммы на 12 (1).

сумма среднесписочного количества

Чр.г. = ____работников за каждый месяц___ (1)

12

Показатель среднегодовой численности работников Департамента по нефти, газу и минеральным ресурсам Ханты-Мансийского автономного округа можно вычислить исходя из данных таблицы 4.

Чр.г. = 631:12 = 53

Можно рассчитать показатель среднесписочной численности работников Департамента по нефти, газу и минеральным ресурсам:

Чср = Общая численность работников за все дни года

Похожие работы

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

0 комментариев