Сущность основных теорий мотивации

Организационно-экономическая деятельность Департамента

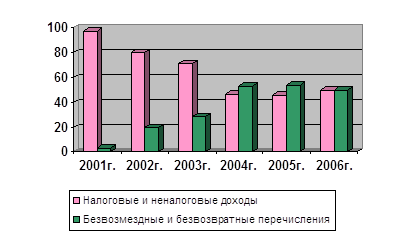

Экономическая деятельность Департамента

Дней в году (2)

Анализ использования рабочего времени в Департаменте

Движение трудовых ресурсов Департамента, как показатель удовлетворения потребностей сотрудников

Оплата труда, как основное стимулирование работников Департамента

Навигация

Анализ использования рабочего времени в Департаменте

Современная практика мотивации труда в Департаменте по нефти, газу и минеральным ресурсам Ханты-Мансийского автономного округа - Югры

53867

знаков

10

таблиц

0

изображений

2.2 Анализ использования рабочего времени в Департаменте

Рабочее время – это период, в течение которого работник осуществляет подготовку и непосредственное выполнение полученной работы. Оно состоит из времени работы по выполнению производственного задания и времени работы, не предусмотренного производственным заданием [22, 142].

Время работы по выполнению производственного задания, включает в себя подготовительно-заключительное время (ПЗ), оперативное время (ОП), время обслуживание рабочего места (ОРМ).

Подготовительно-заключительное время (Тпз) – это время, которое работник затрачивает на подготовку себя и средств производства к выполнению заданной работы. Оно затрачивается один раз и не зависит от объема работы.

Оперативное время (Топ) – это время, затраченное на выполнение заданной работы (операции), повторяемое с каждой единицей или определенным объемом продукции. Оно подразделяется на основное и вспомогательное.

Время обслуживания рабочего места (Торм) время, затрачиваемое работником на уход за рабочим местом, оборудованием и поддержании рабочего места в состоянии, обеспечивающем производительную работу в течении смены или другого рабочего периода.

Время работы, не предусмотренное производственным заданием – это время, затраченное на выполнение случайной и непроизводительной работы.

Время перерывов – это время, в течение которого работник не принимает участия в работе. Оно делится на время регламентированных перерывов (ПР) и время нерегламентированных перерывов в работе (ПН).

Время регламентированных перерывов в работе включает в себя время перерывов в работе, обусловленных технологией и организацией производственного процесса (ПТ), а так же время на отдых и личные надобности (ОТЛ).

Время нерегламентированных перерывов в работе – это время перерывов в работе, вызванных нарушением нормального течения производственного процесса. Оно включает в себя перерывы в работе, вызванные недостатками в организации производства (ПНТ), и время перерывов в работе, вызванных нарушением трудовой дисциплины (ПНД).

Все затраты рабочего времени исполнителя, кроме приведенной классификации, могут разделяться на нормируемые и ненормируемые [23, 144].

Нормируемые затраты рабочего времени включаются в норму труда и рассчитываются по формуле:

Нвр = Тпз + Топ + Тпт + Тотл + Торм (4)

Ненормируемые затраты труда рабочего времени являются прямыми потерями времени и в норму времени не включаются. Суммарная величина нормируемых затрат на единицу продукции называется штучно-калькуляционным временем (Тшт) и определяется по формуле:

Тшт = Тпз/n + Топ + Тотл + Торм, (5)

где n – размер партии изделий [].

Для Департамента рассчитываются нормируемые затраты труда и исходя из формулы 4 составляют:

Нвр = 15мин + 315 мин + 10мин + 80мин + 12мин = 7,2 ч

Так как в одном месяце 22 рабочих дня, то ежемесячное нормативное время равняется 158,4 часа. В Департаменте данное время распределяется следующим образом: в понедельник рабочий день составляет 8 часов, а во все остальные рабочие дни – 7 часов.

2.3 Классификация стимулирующих и компенсационных выплат в Департаменте

Стимул (мотив) – это побудительная причина, заинтересованность в совершении чего-либо.

Стимулирование труда – довольно сложная процедура, и существуют определенные требования к его организации: оно должно быть комплексным, дифференцированным, гласным, гибким и оперативным [22, 148].

Основной частью стимулирующих и компенсационных выплат являются:

- должностной оклад,

- доплаты и компенсации,

- надбавки,

- премии.

Должностной оклад определяет величину оплаты труда в соответствие с его сложностью и ответственностью. Также устанавливается в соответствие уровнем цен на предметы потребления, ситуацией на рынке труда и другими факторами.

Назначение доплат – возмещение дополнительных затрат рабочей силы из-за объективных различий в условиях и тяжести труда. Компенсации учитывают независящие от предприятия факторы, в том числе рост цен.

Надбавки и премии вводятся для стимулирования добросовестного отношения к труду, повышения качества продукции и эффективности производства. Различия между надбавками и премиями в том, что надбавки выплачиваются в одинаковом размере каждый месяц в течение установленного периода, а премии могут быть нерегулярными, и их величина существенно меняется в зависимости от достигнутых результатов [21, 279].

Классификация стимулирующих и компенсационных выплат в Департаменте:

1) в зависимости от потребностей:

а) материальные:

- денежные (должностной оклад, премии, надбавки, доплаты, компенсации)

- неденежные (путевки на лечение и отдых, комфортные условия руда, ссуды, организация первоклассных рабочих мест)

б) нематериальные:

- социальные (престижность труда, возможность профессионального роста, возможность самоутверждения)

- моральные (устная похвала, вынесение благодарности)

- творческие (возможность самосовершенствования, самореализации, самовыражения)

- социально-психологические (возможность общения, причастность к делам трудового коллектива)

2) в зависимости от направленности:

а) поощряющие:

- материальные

- нематериальные

- индивидуальные

- коллективные

б) блокирующие:

- лишение премий

- замечание, выговор и т.д.

3) в зависимости от интереса:

а) индивидуальные

б) коллективные

в) общественные

Глава 3. Система мотивации труда и возможные пути ее совершенствования в Департаменте по нефти, газу и минеральным ресурсам

Похожие работы

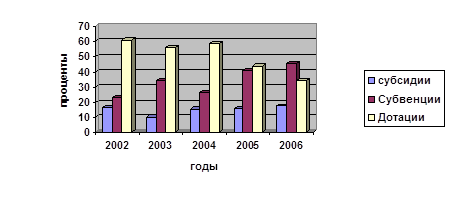

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

0 комментариев