Навигация

Условия реализации неблагоприятны

14040

знаков

21

таблица

0

изображений

2. Условия реализации неблагоприятны.

Подсчитаем некоторые статистические показатели.

| Стратегия компании | Ситуация 1 | Ситуация 2 | Ситуация 3 | Среднее | Макс | Мин | Дисперсия |

| Выпуск холодильников | 57 | 61 | 65 | 61 | 65 | 57 | 16 |

| Выпуск морозильников | 95 | 22 | 53 | 56,66667 | 95 | 22 | 1342,333 |

| Выпуск кондиционеров | 73 | 55 | 77 | 68,33333 | 77 | 55 | 137,3333 |

Если условия неблагоприятны, то выбрать стоит стратегию, которая грозит минимальным риском. В данном случае это означает, что дисперсия между максимальной и минимальной прибылью должна быть минимальна, поэтому нет необходимости подсчитывать риски. То есть, в случае неудачи – потери будут меньше и поэтому надо выпускать холодильники.

3. Существует следующий риск:

| Стратегия компании | Ситуация 1 | Ситуация 2 | Ситуация 3 |

| Риск | 0,45 | 0,3 | 0,25 |

| Выпуск холодильников | 57 | 61 | 65 |

| Выпуск морозильников | 95 | 22 | 53 |

| Выпуск кондиционеров | 73 | 55 | 77 |

При выборе решения в качестве критериев риска используется показатель:

R = Hij ∙ p

где р – вероятность наступления рискового события.

Предпочтение отдается решению, имеющему наименьший средневзвешенный показатель риска, определяемый как сумма произведений вероятностей различных вариантов обстановки на соответствующее им значение потерь:

Ri =∑j=1Hij ∙ pj, (i=1,m)

Потери (Нij) рассчитываются как разность между ожидаемым результатом действия при наличии точных данных обстановки и результатом, который может быть достигнут, если данные определены:

Нij (PiOj) = maxj aij – aij

Определим для нашего задачи maxj aij.

| Стратегия компании | Ситуация 1 | Ситуация 2 | Ситуация 3 |

| Риск | 0,45 | 0,3 | 0,25 |

| Выпуск холодильников | 57 | 61 | 65 |

| Выпуск морозильников | 95 | 22 | 53 |

| Выпуск кондиционеров | 73 | 55 | 77 |

| max | 95 | 61 | 77 |

Теперь определим величины потерь для каждого варианта стратегии и для каждой ситуации.

| Стратегия компании | Ситуация 1 | Ситуация 2 | Ситуация 3 |

| Выпуск холодильников | 38 | 0 | 12 |

| Выпуск морозильников | 0 | 39 | 24 |

| Выпуск кондиционеров | 22 | 6 | 0 |

Величина риска:

| Стратегия компании | Ситуация 1 | Ситуация 2 | Ситуация 3 | |

| Риск | 0,45 | 0,3 | 0,25 | Риск |

| Выпуск холодильников | 17,1 | 0 | 3 | 20,1 |

| Выпуск морозильников | 0 | 11,7 | 6 | 17,7 |

| Выпуск кондиционеров | 9,9 | 1,8 | 0 | 11,7 |

Как видно, стратегией с минимальным риском является выпуск кондиционеров, при заданных вероятностях событий.

Задача 3. X=2Выпускник школы выбирает работу. Работа сторожем гарантирует ему ежемесячный заработок 2 тыс. руб. и много свободного времени. Работа контролером в общественном транспорте обеспечивает ему заработок в зависимости от количества оштрафованных: с вероятностью 0,4 заработок составит 1,8 тыс. руб. и с вероятностью 0,6 - 3 тыс. руб. Полезность в зависимости от дохода для выпускника представлена в таблице.

| Доход, тыс. руб. | 1,5 | 1,8 | 2 | 2,5 | 2,6 | 2,8 | 3,2 |

| Полезность, у.е. | 2 | 3 | 5 | 12 | 14 | 19 | 27 |

Какую работу выберет выпускник, максимизирующий полезность и чему равна премия за риск?

Исходя из условия максимизации полезности, выпускник должен выбрать работу с полезностью 27 или 19 у.е. Такую полезность он получит при доходе 3,2 и 2.8 тыс. рублей, соответственно.

Так как работа сторожем может обеспечить только 2,0 тыс. руб. в месяц, при этом полезность равна 5 у.е., значит выпускник предпочтет работу контролером в общественном транспорте (из условия максимизации полезности). Эта работа может обеспечить ему в свою очередь только 3,2 тыс. руб. в месяц, соответственно, полезность в размере 27 у.е.

Премия за риск составляет 1 тыс. рублей (см. таблицу).

| Работа | Обстановка 1 | Обстановка 2 | Премия[1] / потери[2] |

| (вероятность 0,4) | (вероятность 0,6) | ||

| Сторож | 2 | 2 | 0 / 0 |

| Контролер | 1,8 | 3 | 1 / 0,2 |

| Если наступит обстановка 2 | |||

| Если наступит обстановка 1 | |||

В первых графах таблицы приведены статистические данные о финансовых инструментах А, Б и В. Проанализировать риск этих инструментов (оценить стандартное отклонение и коэффициент вариации), а также возможных портфелей, если предприниматель может выбрать одну из двух стратегий:

а) выбрать один из финансовых инструментов;

б) составить портфель, в котором 50% будет составлять один из активов и 50% - другой.

Годовые % возможных инвестиций

| Год | Виды активов | Портфели | ||||

| А | Б | В | АБ | БВ | АВ | |

| (50%А+ 50%Б) | (50%В+ 50%Б) | (50%А+ 50%В) | ||||

| 1 | 9 | 13 | 23 | 11 | 18 | 12 |

| 2 | 9 | 11 | 25 | 10 | 18 | 13,5 |

| 3 | 15 | 17 | 25 | 16 | 21 | 14 |

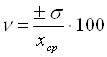

Коэффициент вариации (ν) рассчитывается по формуле:

Стандартное отклонение (σ):

![]()

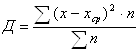

Дисперсия (Д):

| Инструмент А | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 9 | 11 | 12 | 3,46410162 | 31,4918329 | ||

| 2 | 9 | ||||||

| 3 | 15 | ||||||

| Инструмент Б | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 13 | 13,7 | 9,33 | 3,05505046 | 22,3540278 | ||

| 2 | 11 | ||||||

| 3 | 17 | ||||||

| Инструмент В | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 23 | 24,3 | 1,33 | 1,15470054 | 4,74534468 | ||

| 2 | 25 | ||||||

| 3 | 25 | ||||||

| Инструмент АБ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 11 | 12,3 | 10,3 | 3,21455025 | 26,063921 | ||

| 2 | 10 | ||||||

| 3 | 16 | ||||||

| Инструмент БВ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 18 | 19 | 3 | 1,73205081 | 9,11605688 | ||

| 2 | 18 | ||||||

| 3 | 21 | ||||||

| Инструмент АВ | |||||||

| Год | Норма дохода | хср | Д | σ | ν | ||

| 1 | 12 | 13,2 | 1,08 | 1,040833 | 7,90506076 | ||

| 2 | 13,5 | ||||||

| 3 | 14 | ||||||

Сгруппируем полученные данные по коэффициенту вариации, т.е. по степени риска.

| Слабая вариация, низкий риск (ν до 10%) | Умеренный риск (ν = 10 … 25%) | Высокий риск (ν свыше 25%) |

| В = 4,7; БВ = 9,11; АВ = 7,9 | Б=22,35 | А=31,49; АБ=26 |

Если предприниматель должен выбрать один из финансовых инструментов А, Б, или В (стратегия а), то наименее рискованным для него будет инструмент В (коэффициент вариации 4,7%).

Если предприниматель может составить портфель из этих инструментов, то наименее рискованным является портфель АВ, включающий 50% инструмента А и 50% инструмента В.

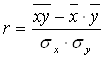

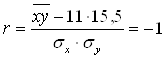

Задача 5. X=2В портфеле предприятия "Сибин" находятся два вида акций с разными среднегодовыми нормами доходности – акции "А" и акции "Б" с соответствующими характеристиками абсолютного размера риска в виде среднеквадратических отклонений σ (А) и σ (Б). Коэффициент корреляции текущих норм доходности акций "А" и "Б" равен: –1.

| Среднегодовая норма доходности | Абсолютный размер риска | ||

| акции А | акции Б | σА | σБ |

| 11 | 15,5 | 4,95 | 13,8 |

Найти пропорцию распределения денежных средств, инвестируемых в акции, соответствующие минимуму риска (нулевой дисперсии).

Известно, что коэффициент корреляции равен –1. Данный коэффициент рассчитывается по формуле:

, (1)

, (1)

где х и y – зависимые величины. В нашем случае это нормы доходности акций А и Б, т.е.:

![]() = 11

= 11

![]() = 15,5

= 15,5

Подставим значения этих величин в формулу коэффициента корелляции:

Выразим ![]() :

:

![]()

Значит средняя величина произведений норм доходности акций А и Б равна 102,19.

При распределении денежных средств, соответствующим минимуму риска, дисперсия стремится к нулю.

Выразим из формулы (1) произведение σА σБ и приравняем к нулю.

![]()

![]() = 0

= 0

![]()

Значит распределение средств должно быть таким, чтобы произведение средних норм доходности акций было равно 102,19.

Список литературы

1. Романов В.С. Понятие рисков и их классификация как основной элемент теории рисков // Инвестиции в России. — 2000г. — № 12, с. 41—43

2. Романов В.С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. — 2001 г. № 3, с.10—12.

3. Романов В. С. Риск-менеджмент как условие развития предприятия. Теория и практика реструктуризации предприятий: Сборник материалов Всероссийской научно-практической конференции. Пенза, 2001 г. — с.144—146.

4. Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2001 г. — Киров: Изд-во Вятского ГЛУ, 2001 г. — с. 71—77.

5. Станиславчик Е. Н. Риск-менеджмент на предприятии. Теория и практика. М.: "Ось-89", 2002. – 80 с..

Похожие работы

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... , материалы научных семинаров и конференций, связанные с проблемами риска.5 Уважаемые члены Государственной Аттестационной Комиссии, Вашему вниманию представлена дипломная работа на тему «Организация системы управления рисками на предприятии». Работа посвящена изучению вопроса, который актуален сегодня для многих предприятий – вопросу управления рисками. Фактор риска может возникнуть и оказывать ...

... случаях бывает возможным распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения. К этой же группе методов управления риском относятся различные варианты диверсификации: • диверсификация деятельности, понимаемая как увеличение числа используемых или готовых к использованию технологий, расширение ассортимента выпускаемой ...

... Итак, рассмотренная выше классификация рисков, имеет непосредственное значение для процесса управления риском. 2 Управление риском 2.1 Оценка возможного риска Процесс минимизации потерь, который может понести физическое или юридическое лицо из-за неконтролируемых событий называется управлением риском. Те сферы риска, в которых существует потенциальная вероятность понести ...

0 комментариев