Навигация

Организация системы управления рисками на предприятии

50139

знаков

2

таблицы

0

изображений

Введение

Риск присущ любой форме человеческой деятельности, что связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Исторический опыт показывает, что риск недополучения намеченных результатов особенно проявляется при всеобщности товарно-денежных отношений, конкуренции участников хозяйственного оборота.

Актуальность темы данной работы определяется процессами, происходящими в экономике. В подобной ситуации стремление экономического субъекта стабильно и успешно развиваться сталкивается с только формирующимся аппаратом управления деятельностью субъекта.

На Западе, даже в относительно стабильных экономических условиях, субъекты хозяйствования уделяют пристальное внимание вопросам управления рисками. В то же время, в российской экономике, где факторы экономической нестабильности и без того усложняют эффективное управление предприятиями, проблемам анализа и управления комплексом рисков, возникающих в процессе их экономической деятельности, уделяется явно недостаточное внимание.

До недавнего времени подобный подход доминировал не только на предприятиях реального сектора экономики, но и в финансово-кредитных организациях. Пристальное внимание вопросу управления рисками стало уделяться только после финансового кризиса, который отчетливо обозначил всю остроту данной проблемы в России.

Понятие «риск» известно с давних времен. В отечественной экономике исследование вопросов теории риска было в определенной степени востребовано лишь до конца 20-х годов 20 века. В дальнейшем усиливалась роль командно-административных методов управления. Все это в соединении с устранением рыночной мотивации экономики привело к отрицанию проблемы хозяйственного и социального риска. Отдельные же разработки по вопросам производственных, хозяйственных рисков не могли претендовать на право считаться научным направлением.

Организации монетарного сектора экономики с его динамичной конъюнктурой, со спецификой работы с высоколиквидными активами, с высокой степенью окупаемости и краткосрочностью проектов быстро смогли накопить достаточно ресурсов для инвестиций в разработку риск-менеджмента для своего сектора экономики. Все это позволило им в кратчайшие сроки внедрить некоторые базовые принципы минимизации рисков, а так же получить обоснованности и выгоды от принятых решений.

В реальном же секторе экономики длительные сроки реализации проектов, недостаточный объем инвестиций, низкая оборачиваемость и окупаемость средств, относительно низкий уровень экономической грамотности административно-управленческого персонала препятствуют объективной оценке преимуществ концепции снижения рисков в деятельности предприятия. В свою очередь, это ведет к неэффективному управлению финансовыми потоками, отсутствию прогнозирования результатов финансово-хозяйственной деятельности, ошибочному стратегическому планированию развития предприятия.

Анализ опубликованных работ свидетельствует о том, что проблема управления рисками предприятия в той или иной степени получила отражение в сравнительно небольшом количестве научных трудов.

Среди теоретиков, внесших реальный вклад в развитие теории риска, можно выделить таких ученых, как А. П. Альгин, Дж. М. Кейнс, А. Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б. А. Райзберг, В. В. Черкасов.

А. Маршаллом одним из первых были рассмотрены проблемы возникновения экономических рисков, его труды положили начало неоклассической теории риска. Дж. М. Кейнс ввел в науку понятие «склонность к риску», характеризуя инвестиционные и предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была высказана мысль о риске как количественной мере неопределенности. В трудах О. Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска, отражающие взаимосвязь понятий «неопределенность» и «риск».

Отечественными учеными А. П. Альгиным, Б. А. Райзбергом были разработаны проблемы восприятия риска как сложного социально-экономического явления, имеющего множество зачастую противоречивых основ.

В развитие прикладных концепций риска свой вклад внесли Дж. Бароне-Адези, Т. Боллерслев, К. Гианнопоулос, М. В. Грачева, Г. Гуптон, П. Зангари, В. Е. Кузнецов, А. Ли, М. А. Рогов, В. А. Чернов, Г. В. Чернова, Р, Энгль.

Первое стратегическое направление прикладных исследований в области риска получило отражение в анализе технико-производственных рисков. Так, М. В. Грачева посвятила ряд работ вопросам проектных и инвестиционных рисков. В. А. Черновым был рассмотрен вопрос коммерческих рисков, в частности, применение методов финансового анализа для учета рисков.

Второе направление связано с разработкой проблематики рыночных и кредитных рисков. Это, в частности, работы Т. Боллерслева, Дж. Бароне-Адези, Р. Энгля и К. Гианнопоулоса. Результаты исследований этих ученых в были использованы в популярных концепциях управления рыночными и кредитными рисками (RiskMetrics, CreditMetrics, CorporateMetrics), разработанных П. Зангари, Г. Гуптоном и А. Ли. В российской науке данное направление было поддержано учеными В. Е. Кузнецовым и М. А. Роговым.

Основная цель исследования состоит в раскрытии содержания проблемы управления рисками предприятия и в разработке механизма управления рисками предприятия в современных условиях хозяйствования.

Методологическую основу исследования составили концепции и взгляды отечественных и зарубежных экономистов, журнальные статьи, материалы научных семинаров и конференций, связанные с проблемами риска.

5

Уважаемые члены Государственной Аттестационной Комиссии, Вашему вниманию представлена дипломная работа на тему «Организация системы управления рисками на предприятии».

Работа посвящена изучению вопроса, который актуален сегодня для многих предприятий – вопросу управления рисками. Фактор риска может возникнуть и оказывать свое воздействие на любое предприятие, независимо от степени его устойчивости на рынке.

В связи с этим видна актуальность данной работы, связанная с решением проблемы поиска, разработки и внедрения таких форм и методов управления рисками, которые позволили бы снизить их воздействие до минимально возможного уровня.

Основная цель исследования состоит в раскрытии содержания проблемы управления рисками предприятия и в разработке механизма управления рисками предприятия в современных условиях хозяйствования.

На основе теоретических материалов был проведен анализ влияния рисков на функционирование предприятия на примере ООО НПЛ «Шарм Клео Косметик». Данный анализ включал в себя относительную оценку рисков предприятия на основе финансового анализа, а также количественную оценку риска банкротства. При оценке на основе финансового анализа был проведен: анализ состава и размещения активов предприятия; классификация оборотных активов по категориям риска; анализ источников средств предприятия; анализ ликвидности баланса предприятия; анализ платежеспособности и финансовой устойчивости предприятия.

Характеризуя состояние активов ООО «Шарм Клео Кометик» необходимо отметить снижение их ликвидности. Отрицательным является недостаточный размер наиболее ликвидных активов.

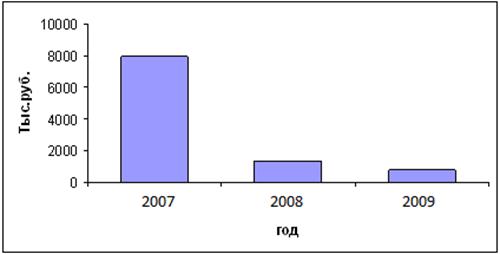

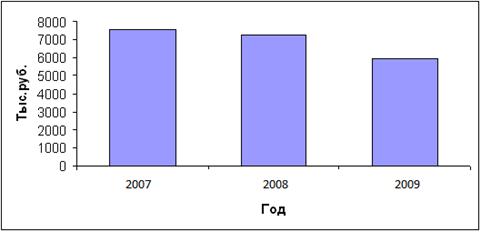

Как положительное можно отметить, что больше 80% активов предприятия принадлежат к активам с малой степенью риска. Кроме того, за 2001 год произошло увеличение доли собственных средств, что способствует увеличению финансовой устойчивости.

На основании анализа коэффициентов, представленных в таблице 15 можно сделать вывод о том, что финансовое положение ООО «Шарм Клео Косметик» за 2001 год улучшилось. В то же время предприятие испытывает острую нехватку высоколиквидных средств. Кроме того, финансовое положение предприятия нельзя назвать устойчивым, т.к. в 2000 году показатели платежеспособности и финансовой устойчивости снижалась и не соответствовали нормативам.

Далее была проведена количественная оценка рисков ООО «Шарм Клео Косметик».

По методике, предложенной Недосекиным А. О. для ООО «Шарм Клео Косметик», в отсутствии системы предпочтений одних показателей другим, с учетом данных таблиц 4, 16, 17, комплексный финансовый показатель по формуле (23) будет равен:

V&M = ( = 0.6

В нашем случае в соответствии с таблицей 5 степень риска банкротства предприятия – средняя, соответственно, финансовое состояние предприятие нормальное. При этом уже из таблицы 17 понятно, что существо проблем предприятия – в его неликвидности.

Рассчитаем, с помощью леммы Маркова, и неравенства Чебышева вероятность погашения долга данным предприятием.

Для ООО “Шарм Клео Косметик” среднее значение КТЛ равняется величине 1,55 (Таблица 18). Лемма Маркова показывает следующую вероятность погашения долга предприятием в 2000 году (формула 13):

Р (КТЛ > 2) < 1,55 / 2 = 0,775, то есть менее 77,5%.

По неравенству Чебышева вероятность невозврата долга банкам у ООО “Шарм Клео Косметик” будет как минимум 100 – 8,85 = 91,15%.

Проведенная оценка риска с помощью леммы Маркова, неравенства Чебышева, говорит о недостаточно высокой степени кредитоспособности предприятия, важнейшим показателем которой является платежеспособность.

Результаты анализа рисков предприятия показали, что для ООО «Шарм Клео Косметик» наиболее значимыми являются риск неисполнения хозяйственных договоров, ценовые риски, риск хищения интеллектуальной собственности.

Что касается используемых методов минимизации рисков, то на исследуемом предприятии основными являются диверсификация поставщиков и покупателей, а также видов деятельности, страхование имущества, а также такой прием компенсации риска как мониторинг социально-экономической и нормативно-правовой среды.

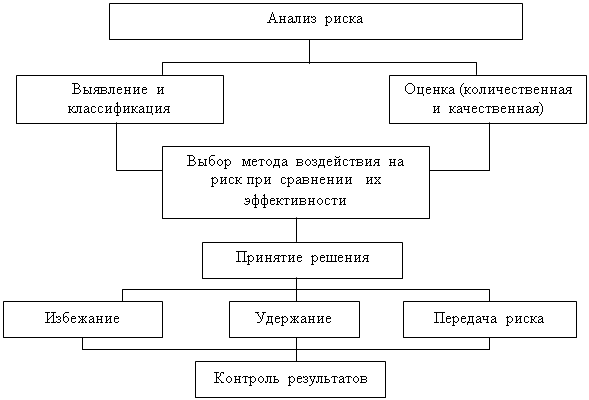

Таким образом, в целях стабилизации положения необходимо осуществлять управление рисками. Наиболее целесообразно осуществлять эту функцию с помощью отдела управления риском. Отобразим, на рисунке 6, структуру управления при введении отдела управления риском.

Этот отдел должен принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). На рисунке Б. 1 отображена предлагаемая организационная структура подразделения, реализующего на производственном предприятии функцию управления риском, где одинарными стрелками показаны командные связи между структурными элементами, а двойными – информационные связи.

Установление приемлемого уровня риска, а также оценка приемлемости достигнутого уровня риска для данного пробного решения являются прерогативой руководства предприятия. Роль блока координации в этом случае сводится к обеспечению контроля за соблюдением установленных значений приемлемого уровня риска.

Разработка управленческой процедуры включает: определение цели, разработку схемы процедуры, описание операций, входящих в процедуру. На управленческую процедуру составляется карта процедуры.

В таблице В.1 показана управленческая процедура. В таблице В.2 приведены операции и соответствующие им условные обозначения. Карта организации труда на рабочем месте для антирискового управляющего представлена в приложении В (Таблица В.3).

Разработка ПЦМ должна включать две стадии – предварительную и основную. На предварительной стадии антирисковый менеджер должен знакомиться с той информацией, которая позволит ему принять решения, предшествующие основной стадии разработки ПЦМ, и приступить к разработке программы. Основная стадия представляет собой собственно разработку программы управления рисками.

Одним из способов снижения рисков неисполнения хозяйственных договоров ООО «Шарм Клео Косметик» является использование страховых инструментов. Примером страхования такого рода рисков является заключение договоров страхования на случай невозможности в связи с оговоренными причинами поставить товар по ранее заключенным контрактам, а также отказа покупателя от приема товара. В этих случаях страхователю возмещают убытки, связанные с необходимостью поиска новых покупателей, осуществлением возврата товаров и т. п.

Кроме того, страхование может использоваться для снижения рисков возникновения непредвиденных расходов. Существует целый ряд видов страхования на случай перерыва в хозяйственной деятельности. Предприятия и организации, могут, например, заключить договор страхования на случай перерывов в своей деятельности в связи с поломками оборудования.

Отдельно стоит рассматривать страхование временной прибыли и страхование от потери дохода в результате изменения конъюнктуры рынка.

Перед ООО «Шарм Клео Косметик» стоит риск хищения интеллектуальной собственности предприятия особенно в условиях недостаточной патентной защищенности производимой продукции и технологии изготовления в России. Данный риск также можно переложить на страховую компанию.

Помимо страхования предприятию целесообразно использовать такой метод минимизации рисков как самострахование или резервирование средств на покрытие непредвиденных расходов.

Определение структуры резерва на покрытие непредвиденных расходов может производиться на базе определения непредвиденных расходов по видам затрат. Текущие расходы резерва должны отслеживаться и оцениваться, чтобы обеспечить наличие остатка на покрытие будущих рисков.

Для эффективного управления дебиторской задолженностью, ликвидностью и заемной политикой для данного предприятия рекомендуется использовать такой способ снижения риска хозяйственной деятельности как лимитирование. Лимитирование может применяться при продаже товаров в кредит, предоставлении займов, определении сумм вложения капитала и т.п. В систему нормативов, обеспечивающих лимитирование рекомендуется включать: предельный размер заемных средств; минимальный размер активов в высоколиквидной форме; максимальный размер товарного кредита, предоставляемого одному покупателю; максимальный период отвлечения средств в дебиторскую задолженность.

ООО «Шарм Клео Косметик» необходимо учитывать риск неоптимального распределения ресурсов, экономические колебания и изменения вкуса клиентов и действия конкурентов. Управлять данными рисками можно с помощью маркетинговых исследований. Так целесообразно провести исследование для определения точного количества производства продукции, изучения возможных действий конкурентов и предпочтений клиентов.

Кроме вышеперечисленных рекомендаций по снижению рисков ООО «Шарм Клео Косметик» могут быть использованы методы минимизации рисков, связанные с включением дополнительных пунктов в контракты с контрагентами, таких как: обеспечение востребования с контрагента по финансовой операции дополнительного уровня премии за риск; получение от контрагентов определенных гарантий и т.д.

На практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска. Комбинируя их друг с другом, в самых различных сочетаниях, можно достичь также оптимальной соотносительности между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Похожие работы

... рисками. В современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками [5]. Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой ...

... дебиторской задолженности Главный бухгалтер Использовать системы скидок Финансовый директор Реализация выше перечисленных мероприятий, позволит улучшить управление финансовыми рисками предприятия и повысить общую эффективность производства. 3.2 Оптимизация структуры продаж и совершенствование маркетинговой политика как инструменты снижения финансовых рисков В целях снижения ...

... и ростом масштабов хозяйственной деятельности, не заслоняются промежуточными, “местническими” целями отдельных подразделений и их управляющих. 2.2 Разработка управленческой процедуры по проектированию системы управления рисками Проектирование системы антирисковых мероприятий предполагает разбиение комплекса работ между различными подразделениями и регулирование их отделом управления риском ...

... высшего звена заключается в гораздо большем, чем простое инициирование процесс стратегического планирования. Она связана с реализацией и оценкой результатов этого процесса. 3.2 Предложения по разработке модели управления активами предприятия Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и ...

0 комментариев