Навигация

Методы управления стоимостью проекта

39369

знаков

7

таблиц

0

изображений

1.2 Методы управления стоимостью проекта

В части управления стоимостью проекта мы сталкиваемся с анализом рисков на самом первом этапе формирования бюджета проекта. Действительно, в процессе составления плана проекта в числе первоочередных операций по окончании определения его работ инициируется процесс выработки подробной сметы проекта, которая формируется за счет оценки стоимости каждой работы WBS. При этом, если мы стремимся к максимальному повышению качества и точности наших смет, нам следует проводить их статистический анализ согласно методике, подобной анализу длительности проекта (PERT).

При проведении анализа PERT вычисляется на дату окончания проекта в соответствии с датами окончания его работ как некий промежуток значений, соответствующий среднему значению продолжительности +2 стандартных отклонения. Согласно статистике, реальная дата окончания проекта должна с 95,5% вероятностью попасть в данный промежуток.

При оценке стоимости выполнения работ оптимистическое, пессимистическое и наиболее вероятные значения – это три независимые величины, предоставляемые членами команды проекта, которые ответственны за составление сметы.

Какими же принципами пользуются при определении трех независимых значений стоимости? Очевидно, что в случае оптимистического значения рассматривается тот редкий случай, когда все в проекте идет как нельзя лучше. Пессимистическое значение соответствует ситуациям, в которых исполнители умудряются наступить на все возможные грабли. При формировании наиболее вероятного значения мы предполагаем, что часть проблем проявилась в ходе проекта, а часть работ не была реализована. Иными словами, во всех трех случаях мы оцениваем стоимость выполнения той или иной задачи на основе анализа рисков, ассоциированных с данной задачей.

Опишем метод получения количественных оценок оптимистического, пессимистического и наиболее вероятного значений стоимости выполнения работ проекта. Как известно, риск является такой же работой проекта, как и любой из компонентов WBS, с условием, что эта работа может появиться, а может и не появиться в ходе его выполнения. Таким образом, каждому риску соответствует определенное значение вероятности его проявления. В случае проявления риска он становится работой, которую предстоит совершить, и ассоциирован с определенной величиной стоимости – эта величина называется <воздействие риска> (impact). В целях дальнейшего анализа рисков и их ранжирования по значимости для компании и проекта введем третью величину – так называемую ожидаемую величину риска:

ОВ = вероятность×воздействие (ден. ед.) (1.1)

Вероятность проявления риска, воздействие риска и ожидаемая величина риска используются для составления <смет множественных стоимостей>. При расчете пессимистического значения стоимости мы используем величины воздействия всех рисков, ассоциированных с данной работой. При вычислении оптимистической величины мы предполагаем, что определенные нами риски в данной работе не проявятся, т.е. значение вероятности будет равно 0. При оценке наиболее вероятного значения мы используем ожидаемые величины рисков, предполагая, что в реальном проекте часть выявленных рисков осуществится в полном объеме воздействия, часть не проявится или будет частично нейтрализована проявившимися позитивными рисками (<возможностями>).

Переходя к дальнейшей стадии планирования стоимости, а именно к формированию бюджета, опять используются знания и представления о рисках проекта. В частности, именно на основе данных по ожидаемым величинам риска складывается так называемый бюджет непредвиденных затрат (contingency budget). Согласно методологии УП, он является обязательной частью общего бюджета проекта. Еще одна часть бюджета проекта, так называемый управленческий резерв (management reserve), закладывается в бюджет на случай проявления неизвестных (не определенных) рисков проекта. Следует подчеркнуть, что эти риски в обязательном порядке присутствуют в каждом проекте, причем их доля зависит от того, в какой именно области осуществляется проект.

В дальнейшем принципы управления рисками используются и на этапе реализации проекта – в ходе отслеживания развития проекта с помощью горячо любимых проектными менеджерами отчетов по заработанной стоимости (earned value reports). В классическом методе заработанной стоимости рассматриваются три кривые, соответствующие трем типам собираемых данных – AC (фактические затраты), PV (планируемая стоимость) и EV (заработанная стоимость). Вернее, считается, что собираемые данные относятся только к двум кривым – AC и EV, а планируемая стоимость откладывается на основании изначального плана проекта. Однако по мере того, как проект осуществляется и реализуются те или иные запланированные риски, деньги, заложенные в бюджет непредвиденных затрат и показанные на графике как фиксированная величина над конечной точкой кривой PV (точкой бюджета по завершению, называемой BAС – budget at completion), переносятся в операционный бюджет и прибавляются к кривой PV, сообщая ей ступенчатое повышение. В результате изменения общей величины операционного бюджета, корректируется и положение самой точки BAC.

Можно было бы рассмотреть еще много интереснейших точек соприкосновения управления рисками и управления стоимостью проекта. В частности, методы обоснования проекта базируются на так называемом анализе cost-benefits и сводятся к анализу терпимости к рискам компании в финансовом выражении для того или иного проекта с различными уровнями получаемых прибылей и иных выгод. На этом месте мы, однако, хотели бы прервать рассуждение о стоимостных характеристиках проекта и перейти к рассмотрению несколько нетрадиционного аспекта управления рисками – а именно к рискам расписания проекта.

Управление временем и управление рисками проекта: риск и расписание.

Чаще всего при рассмотрении рисков проекта в первую очередь мы думаем о стоимостном, то есть денежном выражении рисков. Однако не следует забывать, что выполнение проекта в установленные сроки также сопряжено с определенными рисками, которые в данном случае выражаются в терминах расписания.

Принимая во внимание уже постулированную нами интегральность управления проектами как методологии, нетрудно предположить, что подобные методики должны существовать и в части управления временем. И действительно, такие методики существуют; это так называемые механизмы разработки буферных расписаний, или расписаний с буфером (buffered schedules).

Логика, лежащая в основе данной методологии, проста. С точки зрения теории вероятности различным возможным значениям времени окончания проекта соответствует некоторое распределение вероятности проявления этих значений. Если предположить, что оно является нормальным, то его мода будет расположена в точке, соответствующей наиболее вероятному времени окончания проекта (см. рис. 2). Чаще всего именно эту величину мы используем для того, чтобы пообещать нашему клиенту ту или иную дату окончания проекта. Однако нетрудно видеть, что для нормального распределения мода совпадает с медианой. Таким образом, слева и справа от наиболее вероятной даты завершения проекта расположено по 50% возможных вариантов.

Более или менее формализованная практика управления проектами существует сегодня в большинстве российских корпораций. Однако опыт показывает, что при отсутствии формализованной системы управления руководитель и участники проекта неизбежно сталкиваются с проблемами, связанными с конфликтами целей, приоритетов, сроков, назначений, ресурсов и отчетности [3, c. 67].

Для успешной реализации проектов на предприятии создается система управления проектами.

Структура системы управления проектами

Система управления проектами позволяет:

· Выделить специальные процедуры по управлению проектом, в рамках которых производится согласование и корректировка целей и результатов проектов;

Повысить точность планирования проектов – за счет формализации и описания опыта компании по реализации отдельных процедур проекта, применения специальных инструментальных средств календарного планирования;

Повысить эффективность взаимодействия подразделений и сотрудников компании – за счет описания функциональных обязанностей, распределения ответственности участников проекта, определения принципов взаимодействия и разрешения конфликтов на задачах проекта;

Повысить эффективность работы сотрудников компании по задачам проектов – за счет разработки методик выполнения стандартных процедур, создания механизма накопления «лучших практик» в ходе деятельности компании по реализации проектов;

Обеспечение минимизации рисков реализации проектов – за счет разработки специальных методик и процедур выявления, оценки и управления рисками в ходе планирования и реализации проектов;

Оптимизировать финансовые затраты компании в рамках реализации проектов – за счет применения специальных процедур бюджетирования этапов и работ проекта (планирование, выделение и контроль за расходованием денежных средств), использования инструментальных средств;

Улучшить контроль со стороны руководителя проекта и руководства компании исполнения одного или группы проектов, возможность выявления негативных тенденций в реализации проектов и принятия обоснованных решений на ранних стадиях – за счет применения инструментальных средств календарного планирования и финансового анализа.

Анализ и оптимизация загрузки ресурсов, то есть равномерное распределение работы между ресурсами, – одна из наиболее сложных операций, осуществляемых при составлении проекта в MS Project. В этом уроке вы научитесь использовать возможности автоматизации MS Project для распределения загрузки ресурсов и распределять ее вручную в тех случаях, когда автоматизированные средства не справляются с задачей.

Есть несколько методик планирования стоимости проекта: по аналогии, «сверху вниз», по параметрам и «снизу вверх». Определение стоимости проекта по аналогии (analogous estimating) можно применять, когда планируемый проект аналогичен ряду других, выполнявшихся в организации ранее. В таком случае общая стоимость проекта определяется исходя из накопленного опыта, а затем общая стоимость распределяется между задачами [2, c. 55].

Этот метод наименее точен, но его применение занимает меньше всего времени. Как правило, стоимость проекта оценивается таким образом только на начальном этапе планирования, когда объем работ еще окончательно не определен и нельзя использовать более точные методики. Чтобы использовать этот метод в MS Project, достаточно вручную заполнить в таблице соответствующие поля (о них пойдет речь в этом уроке).

Определение стоимости проекта по параметрам (parametric modeling) является довольно популярной методикой. Типичным примером является оценка стоимости строящегося дома по площади или определение стоимости мебели по погонным метрам.

Точность этого метода и, соответственно, трудозатраты на его использование зависят от числа оцениваемых параметров. Применять примитивные методики, как те, что были приведены в примере, можно в небольших проектах, особенно если накоплен большой опыт их выполнения. Для масштабных проектов могут применяться методики, использующие большое число параметров. Точность таких методик значительно выше, но и времени их применение отнимает больше. Чтобы применить параметрическую методику в MS Project, нужно воспользоваться настраиваемыми полями и функциями (о них шла речь в разделе «Настраиваемые поля» предыдущего урока).

Методика определения стоимости проекта «снизу вверх» (bottom-up estimating) заключается в расчете стоимости отдельных задач проекта и формировании общей стоимости проекта из суммарной стоимости всех работ.

Именно эта методика является наиболее точной, и именно на ее использование ориентирована программа MS Project. Правда, для ее применения требуется больше всего времени, поскольку ее точность во многом зависит от степени детализации состава работ и ресурсов. Рассмотрим, как планировать стоимость проекта, используя эту методику.

Прямо противоположна ей методика определения затрат «сверху вниз», при которой рассчитываются общие затраты на проект или фазу, и исходя из этого определяются возможные затраты на составляющие проекта или фазы. Обычно эта методика используется при ограничении проекта по бюджету либо в сочетании с методом оценки по аналогии.

Описанные методы определения стоимости можно применять как для проекта в целом, так и для отдельных его задач. При планировании стоимости «снизу вверх» для отдельных задач могут применять иные методики. Например, параметрическую модель можно применить для расчета стоимости задачи «Статьи поступили в редакцию», поскольку она зависит от двух параметров: стоимости статьи и числа поступающих в редакцию статей. Если известно, что затраты на тестирование программы составляют 25% от затрат на проект разработки программного обеспечения, то можно оценить стоимость всех работ по проекту с помощью методики «снизу вверх» и исходя из этого определить общую стоимость фазы тестирования, и уже затем спланировать затраты на задачи этой фазы.

Использование методологии управления проектами (УП) становится реальностью сегодняшнего дня для большинства информационно-технологических проектов. И хотя методология УП в достаточной степени многовариантна по отношению к предметной области проекта, в то же время нельзя не учитывать некоторые особенности информационно-технологического сектора.

Казалось бы, общая методология УП хорошо известна. [3] Однако, до сих пор зачастую под методами УП понимаются, прежде всего, методы календарного планирования и контроля. На практике же выясняется, что грамотная разработка планов и следование им не является панацеей. Эффективное управление проектами подразумевает системный взгляд на проект и его окружение, в основе которого учет всего множества составляющих реализации проекта – финансовых, временных, организационных, технических и т.д.

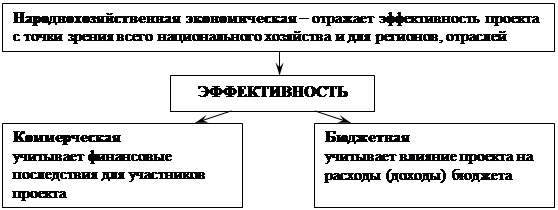

Анализ проводился с учетом влияния выбранной схемы на эффективность реализации проекта в целом, т.е. обеспечения выполнения проекта с заданным качеством, в установленные сроки и в пределах бюджета. [1]

Как видно из таблицы, каждый из вариантов имеет свои плюсы и минусы. Согласно недавно опубликованным результатам маркетингового исследования, проводимого в течение двух лет среди посетителей специализированных выставок, выяснилось, что определяющими факторами при выборе программных продуктов являются известность торговой марки, технологические преимущества и стоимость системы [2].

Эти результаты коррелируют с анализом, проведенным по критерию выбора организационной схемы выполнения проекта. Действительно, можно сказать, что консультанты поставщиков тождественны критерию известности торговой марки, технологические преимущества лучше всего могут быть обеспечены системным интегратором, а разработка собственными силами представляется наиболее дешевым вариантом.

Похожие работы

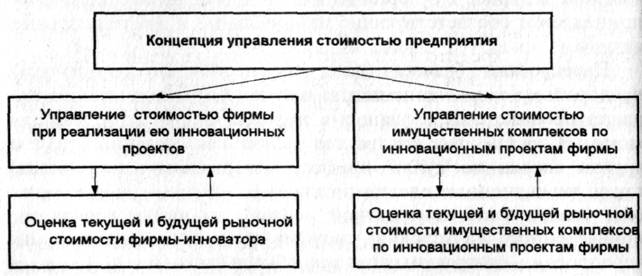

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

... инновационных проектов. Для облегчения управления инновационными проектами руководителям следует придерживаться следующих принципов управления инновационными проектами: 1. Принцип селективного (выборочного) управления. Суть в выборе приоритетных направлений. Адресная поддержка инновационных фирм и новаторов. 2. Принцип целевой ориентации проектов на обеспечение конечных целей. Предполагает ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... проекта, т.е. организационная структура проекта. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. 1.2 Управление инвестиционными проектами Можно дать два основных понятия управления проектами, которые чаще всего приводятся в литературе. Управление проектом - это деятельность по планированию, организации, координации, мотивации и ...

0 комментариев