Навигация

Содержание концепции управления стоимостью предприятием

80270

знаков

3

таблицы

1

изображение

Содержание

Введение.......................................................................................................... 3

1. Теоретическая часть.................................................................................. 4

Содержание концепции управления стоимостью предприятия

1.1. Содержание концепции управления стоимостью предприятия............. 4

1.2. Практическое применение оценки бизнеса в управлении стоимостью предприятия 21

2. Расчетно-практическая часть................................................................ 29

Оценка стоимости бизнеса компании

2.1. Общая характеристика ОАО «Белгородский завод ЖБК-1»............... 29

2.2. Особенности предприятия с точки зрения оценки бизнеса.................. 39

2.3. Оценка стоимости бизнеса компании с помощью метода накопления активов 42

2.4. Разработка направлений повышения стоимости компании................. 46

Заключение................................................................................................... 49

Список литературы..................................................................................... 50

Введение

Управление стоимостью предприятия — в настоящее время одна из наиболее популярных концепций менеджмента. В России, как и во многих других странах, в последние годы изменилось понимание оценки бизнеса. Оно расширилось и стало включать в себя оценку не только рыночной стоимости закрытых компаний, но и имущественных комплексов любых фирм, а также имущественных комплексов по отдельным видам их хозяйственной деятельности. Концепция управления стоимостью предприятия ориентирует менеджмент на рост рыночной стоимости компании или рост стоимости имущественного комплекса, создаваемого либо развиваемого в инновационных проектах. Эта концепция в противоположность концепции максимизации текущих и ожидаемых на ближайшее время прибылей предполагает акцент на реализацию проектов, позволяющих наладить для фирмы на будущее стабильные повышенные денежные потоки.

Объектом курсового исследования выступает открытое акционерное общество «Белгородский завод ЖБК-1».

Целью курсового проекта является закрепление теоретических знаний, полученных при изучении дисциплины, и развитие практических навыков организации и формирования системы управления стоимостью компании.

В процессе выполнения курсового проекта необходимо решить следующие основные задачи:

— Рассмотреть теоретические аспекты, касающиеся содержания концепции управления стоимостью предприятия.

— Дать характеристику ОАО «БЗ ЖБК-1».

— Изучить особенности предприятия как объекта оценки стоимости его бизнеса.

— Произвести оценку стоимости бизнеса компании.

— Разработать направления повышения стоимости компании.

При написании курсового проекта были использованы учебная, справочная литература, материалы периодической печати, данные отчетности предприятия.

1. Теоретическая часть 1.1. СОДЕРЖАНИЕ КОНЦЕПЦИИ УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРЕДПРИЯТИЯ

Суть концепции управления стоимостью предприятия сводится к следующему: с точки зрения акционеров (инвесторов) фирмы управление ею должно быть нацелено на обеспечение роста рыночной стоимости фирмы и ее акций, так как такой рост позволяет акционерам (инвесторам) получать для них самый значимый по сравнению с другими его формами доход от вложений в фирму — курсовой денежный доход от перепродажи всех или части принадлежащих им акций либо курсовой неденежный доход, выражающийся в увеличении стоимости (ценности) принадлежащих акционерам чистых активов, а значит и суммы их собственного капитала.

Последнее может иметь место и по отношению к росту ценности долей в фирме либо бизнесе, даже если они не представляют собой пакетов акций, и существенно для так называемых институциональных инвесторов (тоже фирм, в том числе банков).

Отмеченное справедливо, так как повышает их собственную инвестиционную привлекательность и кредитоспособность, позволяет легче преодолевать законодательные ограничения на объем операций, увязанный с размером собственного капитала, поскольку увеличение стоимости инвестиционных портфелей подобных инвесторов (акционеров, пайщиков) повышает стоимость их собственного капитала. В случае банков, пенсионных фондов и страховых компаний, правда, это требует регулярного (раз в 2—4 года) «фиксирования» ими курсового дохода, т.е. продажи акций фирмы по их повысившейся рыночной стоимости, чтобы показать свою действительную денежную прибыль.

Инвестиционная привлекательность институциональных инвесторов (акционеров, пайщиков), контролирующих фирму, может также обусловливаться их нестандартным доступом к денежным потокам компании, когда такие инвесторы получают возможность приобретать от фирмы по сделкам с назначенными ими менеджерами товары и услуги и по ценам ниже рыночных, на более благоприятных, чем это принято на рынке, условиях поставки и оплаты, оформлять в фирме своих представителей на искусственно повышенную заработную плату и пр. Такие возможности, однако, в концепции управления стоимостью предприятия не рассматриваются. Это, конечно, сужает ее применимость либо требует соответствующих модификаций рассматриваемой концепции.

Конечно, в том, что касается роста балансовой стоимости собственного капитала, справедливость сказанного обусловливается и тем, что в балансе институциональных инвесторов им будет позволено показывать свои активы (включая инвестиционный портфель) не по первоначальной балансовой стоимости покупки инвестиционных активов за вычетом амортизационных отчислений по изнашиваемым основным фондам, а по их рыночной или оценочной рыночной стоимости, переоценка которой регулярно происходит с привлечением аттестованных оценщиков. Как известно, так разрешают действовать лишь Международные бухгалтерские стандарты (МБС), в частности, в версии GAAP (Generally Accepted Accounting Principles), принятой в США и ряде других примкнувших к ним англосаксонских стран. Россия пока находится лишь в процессе присоединения к МБС.

Концепция управления стоимостью предприятия предполагает, что менеджеры фирмы нацеливаются на действия и управленческие решения, которые не столько увеличивают текущие либо надежно планируемые на ближайшие периоды прибыли фирмы, сколько создают основу для получения гораздо больших и даже, возможно, четко не прогнозируемых прибылей в более отдаленном будущем, что, однако, способно резко повысить текущую или будущую рыночную стоимость компании. Причем курсовой доход от роста в будущем рыночной стоимости фирмы может иметь место после того, как пока закрытая компания разместит свои акции на фондовом рынке и прогнозы рыночной стоимости ее акций подтвердятся. Подобное характерно для жизненного цикла многих молодых, учрежденных под конкретные проекты и лишь временно закрытых компаний, которым в целях привлечения финансирования для разворачивания своих успешно начатых проектов неминуемо придется размещать вновь выпускаемые акции на фондовом (не обязательно биржевом) рынке.

Статистические исследования мирового фондового рынка показывают, что с точки зрения влияния разных факторов на уровень рыночной стоимости акций современная экономика как бы делится на два сектора — «традиционную» и «новую» экономику.

В рассматриваемом контексте «традиционная экономика» — это те отрасли, в которых на рыночную стоимость акций принадлежащих к данным отраслям компаний решающее влияние оказывают уже заработанные, подвергнутые аудиту и показанные в опубликованных финансовых отчетах прибыли. Отмеченное, в частности, верно для акций компаний самых разных стран (в том числе российских), торгуемых на Нью-Йоркской фондовой бирже (NYSE).

В «новой», как правило, высокотехнологичной экономике (в таких отраслях, как информационные технологии, компьютеры, аэрокосмическая промышленность и т.д.), на рыночную стоимость акций относящихся к ней фирм решающее влияние (по результатам многофакторного корреляционного анализа — на 70% и более) в основном влияет появляющаяся подтвержденная информация, которая свидетельствует о реальных перспективах получения соответствующими компаниями существенных будущих прибылей (точнее, денежных потоков). Так складывается ситуация, например, на специализированной американской фондовой бирже электронной торговли акциями высокотехнологичных компаний NASDAQ [17, с. 257].

В реальной управленческой практике на рыночную стоимость фирмы и долей в ней могут повлиять конкретные инвестиционные проекты фирмы, связанные, как правило, с созданием и освоением продуктовых и процессных инноваций. Такие инвестиционные проекты по разработке и внедрению новых видов продукции (товаров, услуг), а также новых технологических процессов и оборудования обычно именуются инновационными проектами. Именно они способны принести компании дополнительные прибыли и денежные потоки в результате выведения на рынок новых продуктов, повышения качества ранее выпускавшейся продукции и снижения себестоимости продукции и операционных издержек предприятия. Но они же, будучи достаточно дорогостоящими, из-за маркетинговых и научно-технических ошибок способны принести фирме огромные убытки, причем тем большие, чем более радикально новые продукты или процессы создаются и осваиваются.

Другим типом проектов, которые способны существенно повлиять на уровень текущих и особенно ожидаемых измененных издержек и прибылей компании, выступают проекты по реорганизации (более широко — реструктуризации) компании с целью, например, увеличить степень ее вертикальной и горизонтальной интегрированности в отношении выпускаемой профильной продукции либо повысить ее (или выделяемых из нее структур) инвестиционную привлекательность, кредитоспособность, надежность в качестве делового партнера.

Содержанием подобных проектов обычно служат мероприятия по: слиянию с поставщиками покупных ресурсов (вертикальная интеграция «вниз» — downward vertical integration) и фирмами — держателями сбытовых и дилерских сетей (вертикальная интеграция «вверх» — upward vertical integration), слиянию с поставщиками комплементарных продуктов, дополняющих основную продукцию фирмы в потреблении, так как эти поставщики при обновлении последней также должны соответствующим образом обновлять свою продукцию (горизонтальная интеграция фирмы); поглощению поставщиков покупных ресурсов, сбытовиков и производителей комплементарных продуктов; выделению дочерних фирм, которые будут привлекать капитал для развития выгодного бизнеса или начала нового дела; разделению и объединению и пр. Эти проекты, которые иногда называют аллокационными (от слова аллокация — размещение, переразмещение ресурсов) инновациями или реорганизационными проектами, в силу своей организационной и юридической сложности также могут привести к обратным результатам.

Если бы участники фондового рынка с самого начала реализации таких проектов знали о них и о том, с каким успехом (сначала техническим) они осуществляются в компании, и если компания является открытой (с размещенными и торгуемыми на рынке акциями), то фондовый рынок сам реагировал бы изменением рыночной стоимости акций компании на факт проведения и степень продвинутости этих проектов в фирме. Управленческие решения по поводу рассматриваемых проектов можно было бы постоянно корректировать в зависимости от поведения фондового рынка, т.е. от непосредственно наблюдаемого на рынке увеличения либо снижения стоимости акций фирмы.

Например, можно было бы вовремя принимать решения о выходе из соответствующего дорогостоящего проекта при снижении стоимости акций компании, проявившемся в качестве реакции фондового рынка на опубликованную в той или иной форме информацию о проекте. И, наоборот, можно было бы заранее принимать решения о расширении проекта, если фондовый рынок положительно, повышением рыночной стоимости акций компании, среагирует на распространенную информацию о проекте и об уже полученных фирмой в ходе реализации проекта конкурентных преимуществах (в виде результатов завершенных научно-исследовательских и опытно-конструкторских работ, опережения возможных конкурентов в строительстве или реконструкции производства, подготовки сбытовой сети и пр.). Фондовый рынок при этом использовался бы как очень авторитетный коллективный эксперт коммерческой перспективности того или иного инновационного либо реорганизационного проекта.

Однако так построить деятельность менеджмента фирмы, к сожалению, невозможно по двум причинам.

Во-первых, даже если компания уже является открытой, она не может позволить себе раньше времени публиковать сведения о своих инновационных и реорганизационных проектах, так как это может служить сигналом для контрдействий конкурентов. Они могут начать разработку аналогичных продуктов и процессов, препятствовать реорганизации компании, осуществляя скупку акций фирм — объектов поглощения, и т.п.

Во-вторых, компания вообще может быть формально или фактически закрытой — либо это закрытое акционерное общество (ЗАО) или, тем более, общество с ограниченной ответственностью (ООО), не имеющие права размещать свои акции на фондовом рынке, либо это только формально «открытое акционерное общество» (ОАО), акции которого, тем не менее, фактически не размещены на фондовом рынке (не котируются, не торгуются). В частности, молодые (недавно учрежденные) фирмы в России, как и в других странах, как раз и являются закрытыми компаниями.

Следовательно, задачами менеджмента тогда могут стать:

• для открытых компаний — обеспечение владельцам компании будущего курсового дохода, который в результате роста стоимости акций должен быть получен после того, как фирма сочтет возможным опубликовать сведения об инновационных и/или реорганизационных проектах, когда они уже настолько продвинуты, что подобная публикация не повредит самим этим проектам;

• для закрытых компаний — то же, но с той разницей, что в планы менеджмента тогда должно еще войти преобразование фирмы к указанному будущему моменту времени в открытую компанию с обеспечением минимально требуемой степени ликвидности ее акций, чтобы владельцам компании, если они того захотят, стало бы реально без чрезвычайных издержек трансакций продать свое долевое участие в фирме [10, с. 316].

В целях решения этих задач менеджерам придется постоянно прибегать к оценке того, как реализуемые проекты (каждый по отдельности) влияют на текущую оценочную (обоснованную рыночную) и, применительно к разным будущим моментам времени, прогнозируемую действительную рыночную стоимость компании и ее акций. Именно эти оценки, вместо котировок фондового рынка, и должны будут определять управленческие решения по развитию либо остановке соответствующих инновационных и реорганизационных проектов.

Надо будет также прогнозировать как таковую величину будущей рыночной стоимости компании и ее акций.

И для того, и для другого менеджеры тогда оказываются вынуждены либо сами использовать методы оценки бизнеса, либо регулярно прибегать к услугам сторонних независимых оценщиков бизнеса.

Конечно, при этом для постоянного мониторинга влияния проектов на изменение текущей оценочной и будущей рыночных стоимостей компании было бы разумно применять достаточно простые и дешевые в использовании методы. Более же основательную оценку конкретных цифр указанных стоимостей целесообразно осуществлять спустя и более значительные периоды времени.

Современное развитие методов оценки бизнеса как раз и идет в таком направлении, чтобы приспособиться к указанным требованиям, вытекающим из интересов применения в менеджменте концепции управления стоимостью предприятия.

Менеджмент, ориентированный на управление стоимостью предприятия, в разной мере соответствует интересам различных инвесторов (акционеров, пайщиков) фирмы. В этом смысле всех инвесторов компании можно классифицировать на следующие три группы:

1) инвесторы, приобретающие (скупающие по частям) контрольные пакеты фирм; фактически — с учетом распределения обыкновенных акций между крупными и мелкими акционерами, в том числе работниками, а также возможностей передачи голосующих акций в доверительное управление более крупным акционерам — контрольным пакетом не обязательно является пакет в 50% обыкновенных акций плюс одна акция; так, в России в настоящее время 100%-ный контроль над менеджментом акционерных обществ в среднем обеспечивают 35% обыкновенных акций.

2) акционеры (пайщики) заведомого меньшинства (миноритарные инвесторы), которые не могут быть представлены в совете директоров, правлении и менеджменте (ими совсем не обязательно выступают не очень состоятельные физические лица, это могут быть, например, состоятельные инвестиционные и пенсионные фонды, страховые компании, в целях снижения инвестиционного риска диверсифицирующие свои инвестиционные портфели);

3) инвесторы, имеющие крупные, но не контрольные пакеты акций (паи) и представленные все же в совете директоров, правлении компании (в том числе, возможно, инвесторы, которым не удалось скупить контрольный пакет акций фирмы).

Перечисленные три группы инвесторов характеризуются весьма разными предпочтениями и интересами.

С точки зрения предпочтений между временем и уровнем получаемого с инвестиции дохода эти инвесторы, как правило, различаются следующим:

• миноритарные инвесторы вкладывают средства на небольшой промежуток времени, вынужденно удовлетворяясь небольшой нормой дохода на рубль капиталовложения (что объясняется, например, либо нехваткой средств для текущего потребления у инвесторов — физических лиц, либо законодательными ограничениями по поводу времени связывания своих резервов в не абсолютно ликвидных активах пенсионными фондами или страховыми компаниями; так, пенсионные фонды и страховые компании не имеют права вкладывать накапливаемые в них денежные средства соответственно более чем на 5 лет и 3 года);

• инвесторы, обладающие в обмен на уплаченную ими в качестве добавки к обычной цене акций «премию за контроль» контрольным пакетом акций в фирме, могут характеризоваться практически любыми рассматриваемыми предпочтениями, потому что они имеют возможность такого нестандартного доступа к денежным потокам (чистым денежным доходам) предприятия, который,* будучи нереален для остальных инвесторов компании, позволяет им получить адекватную отдачу на сделанные капиталовложения в любой момент времени;

• акционеры (пайщики), не располагающие контрольным пакетом акций (паем) в компании, которые тем не менее вложили в нее столько средств или имущества, что имеют долевое участие в фирме на уровне чаще всего более 10% уставного капитала и поэтому представлены в совете директоров (правлении) компании, готовы относительно длительное время ожидать значительного дохода с вложенного в фирму капитала, активно воздействуя в своих интересах на менеджмент компании, который должен обеспечить им этот доход.

Интересы указанных трех групп инвесторов предприятия таковы, что:

• инвесторы, приобретающие контрольный пакет акций, зачастую склонны к тому, чтобы оставаться в компании неопределенно длительное время, так как они получают возможность отмеченных выше «нестандартных» форм доступа к денежным потокам с бизнеса (например, в виде завышения, что характерно для мелкого и среднего бизнеса, заработной платы оформляемых на работу в фирму акционеров или аффилированных с ними физических лиц либо «снятия» денежных потоков с бизнеса контролируемых компаний в результате того, что их менеджеров заставляют продавать продукцию по низким ценам фирмам, полностью принадлежащим институциональным совладельцам этих компаний, которые будут продавать такую продукцию по действительно рыночным ценам, в том числе экспортируя продукцию);

• мелкие акционеры (не обязательно сами по себе мелкие по своим возможностям — это могут быть, например, достаточно состоятельные инвестиционные или пенсионные фонды, инвестиционные компании, которые ради снижения своих инвестиционных рисков диверсифицируют принадлежащий им инвестиционный портфель) чаще всего не могут позволить себе вкладывать свои (управляемые ими) средства на сколь-либо длительный срок; они вынуждены становиться по сути спекулятивными инвесторами, т.е. будут склонны продавать акции при первых же повышениях либо понижениях (чтобы спасти вложенные фонды) рыночной стоимости этих акций; ясно также, что они инвестируют преимущественно в открытые компании, обладающие уже ликвидными акциями;

• инвесторы, вкладывающие в предприятие средства на определенный достаточно длительный срок (3—5 лет) и стремящиеся получить крупные, но не контрольные пакеты акций фирмы, которые, однако, позволяют ввести в совет директоров или правление компании своих представителей (иногда это получается просто из-за неудачи в скупке контрольного пакета акций), планируют для себя перепродажу спустя указанный срок приобретаемых крупных пакетов и поэтому заинтересованы пусть и не в быстром, но в существенном, за 3—5 лет, росте стоимости компании и соответственно своего пакета акций в ней.

Наиболее интересны последние из охарактеризованных инвесторов, которых, по сравнению с краткосрочными по сроку своих вложений в компанию мелкими спекулятивными акционерами и инвесторами, приобретающими контроль над предприятием на неопределенно длительный срок, можно назвать среденесрочными.

Такими инвесторами на Западе обычно являются крупнейшие инвесторы фондового рынка, каковыми выступают негосударственные пенсионные фонды, страховые компании и управляющие частью их средств инвестиционные фонды. Эти сосредотачивающие у себя значительные инвестиционные ресурсы компании согласно законодательству не имеют права вкладывать средства более, чем на 3–5 лет. В то же время они готовы известную долю располагаемых ресурсов инвестировать не в относительно безрисковые активы (государственные ценные бумаги, страхуемые независимыми страховыми агентствами банковские депозиты и пр.), а в акции компаний — в расчете на существенный рост их рыночной стоимости.

В России (а также в Германии, Японии и некоторых других странах) подобными инвесторами могут оказаться в первую очередь универсальные банки и также инвестиционные компании, которые вынуждены каждые 3—5 лет «фиксировать» свои курсовые доходы по вложениям в акции компаний, т.е. продавать выросшие в цене акции и показывать «денежную» прибыль. Это объясняется как требованиями законодательства (в частности, законодательно предусмотренными требованиями Центрального Банка), так и финансовой ситуацией выделенных инвесторов.

С расчетом на резкий рост стоимости своих долевых участий за те же 3—5 лет в молодые вновь учреждаемые предприятия инвестиции делают и так называемые венчурные инвесторы. К ним могут относиться как официально заявившие себя «венчурные фонды» (как и инвестиционные фонды, управляющие частью средств гораздо более крупных инвесторов), так и любые институциональные и индивидуальные (физические лица) инвесторы, которых можно отнести к категории венчурных инвесторов.

Отличием мотивации венчурных инвесторов обычно является то, что им приходится инвестировать в пока еще закрытые компании, так как молодые фирмы, как правило, начинают свой жизненный цикл с того, что учреждаются в качестве закрытых акционерных обществ (ЗАО) или даже обществ с ограниченной ответственностью (ООО). Согласно классической американской модели венчурного инвестирования, в этом случае бизнес-план учреждаемой компании должен еще предполагать «открытие» (initial public offering, IPO) компании через те же 3–5 лет, чтобы облегчить венчурным инвесторам перепродажу спустя этот срок своей доли в предприятии. Превращение молодой компании в открытую для акционерных обществ при этом потребует эмиссии новых акций и размещения их на фондовом рынке. Применительно к обществам с ограниченной ответственностью, кроме того, потребуется перерегистрация в акционерное общество.

Компания в интересах венчурных инвесторов также должна будет позаботиться о достаточной степени ликвидности своих размещенных на фондовом рынке акций.

Далее в этой главе покажем, что возможна и иная, не «американская», схема венчурного инвестирования, более характерная для таких стран, как Россия, с менее развитым фондовым рынком, когда венчурное инвестирование не требует к моменту выхода венчурного инвестора из фирмы наличия у нее достаточно ликвидных акций.

Все эти инвесторы с соответствующими предпочтениями между временем получения дохода с капиталовложения и уровнем указанного дохода не просто заинтересованы в существенном, пусть и отложенном, росте стоимости компании, куда они вкладывают средства. Они готовы, желают и, будучи представлены в менеджменте компаний, находятся в состоянии активно способствовать такому росту.

Причем ясно, что помощь, например, банков как инвесторов может быть весьма действенной, так они влияют на свою клиентуру, среди которой оказываются фактические и потенциальные поставщики и заказчики фирмы — объекта их инвестиций, могут поддержать эту фирму кредитами, трастовыми операциями и пр. Не менее влиятельными способны оказаться инвесторы подобного класса, если ими становятся инвестиционные компании, которые полностью или частично контролируют фактических и потенциальных поставщиков и заказчиков фирмы — объекта их инвестиций.

Когда в компании подбирается некоторое критическое (достаточное с точки зрения их суммарного вклада в уставный капитал компании) число инвесторов, ориентированных на рост рыночной стоимости компании и своих долевых участий в ней, то они начинают ориентировать на существенный рост будущей рыночной стоимости компании и все текущие действия менеджеров фирмы. Это превращается в главный критерий оценки менеджмента и всех его управленческих решений.

И даже тогда, когда инвесторы с отложенными во времени предпочтениями к более значительным доходам, которые надо все же получить от перепродажи бизнеса в строго заданные моменты времени, не в состоянии оказать преобладающее влияние на политику менеджмента (корпоративную миссию фирмы), они все равно готовы и желают способствовать менеджменту, ориентированному на отложенный во времени, но существенный рост стоимости бизнеса.

При этом можно выделить два во многом исключающих друг друга типа менеджмента:

1) управление, ориентированное на максимизацию текущих и четко просчитываемых на ближайшее время прибылей;

2) менеджмент, нацеленный на создание предпосылок для гораздо больших, но четко не просчитываемых (их нельзя надежно планировать) прибылей в более отдаленном будущем.

Конечно, здесь было бы более корректно говорить не о прибылях, зависящих от конкретной системы учета фирмы и не отражающих движения средств, связанных с инвестициями и использованием или неиспользованием амортизационных отчислений, а о достигаемых и прогнозируемых денежных потоках (cash flows).

Финансовой мотивации среднесрочных, по сроку своего вложения средств, крупных инвесторов компании в большей мере соответствует второй из названных выше типов менеджмента, так как за 3—5 лет эти инвесторы могут, пользуясь своим влиянием на менеджмент (пусть и не полным контролем над менеджерами), настоять на начале осуществления фирмой и продвижении ею таких инвестиционных проектов, которые способны давать отложенную во времени, но зато серьезную отдачу.

С точки зрения финансовых характеристик указанных проектов их можно квалифицировать как:

а) капиталоемкие (с большими стартовыми инвестициями и длительным инвестиционным процессом) проекты с повышенными значениями чистого дисконтированного дохода (net present value, NPV) и внутренней нормы рентабельности (internal rate of return, IRR);

б) некапиталоемкие, с коротким сроком окупаемости, но и низкими величинами показателей NPV и IRR.

Как правило, к первым относятся инновационные проекты, содержанием которых являются:

• научно-исследовательские и опытно-конструкторские работы (НИОКР) по разработке новых видов продукции, которые удовлетворяют новые потребности клиентов либо занимают не заполненную на рынке нишу в части уровня и сочетания различных важных для потребителей параметров качества изделия (услуги) и его (ее) цены;

• проектно-технологические работы по созданию новых технологических процессов, позволяющих использовать ресурсосберегающие (сберегающие дорожающие покупные ресурсы) и ресурсозаменяющие технологии (заменяющие особенно быстро дорожающие покупные ресурсы — в России такими, например, после 17 августа 1998 г., когда резко подорожал доллар, стали практически все импортируемые покупные виды сырья, полуфабрикатов и комплектующих изделий), а также просто более производительные (для удовлетворения не полностью удовлетворяемого платежеспособного спроса) технологии;

• освоение производства новых продуктов и/или освоение промышленного использования новых технологических процессов;

• освоение продаж нового продукта или дополнительно производимого количества имеющих спрос товаров и услуг [7, с. 246].

Успешные инновационные проекты действительно являются капиталоемкими, но способными приносить компании-инноватору длительное время значительные прибыли, если удастся добиться закрепленной охраняемыми патентами на изобретения инновационной монополии, которая в свою очередь позволит либо проводить ценовую политику «снятия сливок», либо успеть за это время закрепить клиентуру (важный нематериальный актив) и затем максимизировать повторные продажи закрепленным клиентам.

Созданная в результате получения «технологической форы» инновационная монополия носит временный характер и длится в среднем всего лишь 1,5–2 года, что объясняется стремлением конкурентов с так называемой оборонительной инновационной стратегией догнать успешных «пионеров» радикальных инноваций путем повторной разработки соответствующих новшеств и «обхода» их патентов (получением параллельных патентов на по сути те же ключевые технические решения). Однако даже если фирма-инноватор будет в течение упомянутого относительно короткого периода только получать повышенные прибыли, реализуя ценовую политику «снятия сливок» (т.е. осуществляя продажи по резко повышенной цене), она все равно, как правило, сумеет остаться на рынке и после завершения своей инновационной монополии. Это тем более случится, если время своей инновационной монополии компания использует для дальнейших разработок еще лучше позиционированного (т.е. еще больше отвечающего потребностям потребителей) продукта.

С учетом отмеченного успешные инновационные проекты, следовательно, способны не только резко, но и надолго (с перспективой дальнейшего роста) поднять рыночную стоимость предприятия. Это облегчит выходящим из фирмы среднесрочным инвесторам поиск покупателей своей доли в предприятии, так как для новых владельцев этой доли тогда будет минимизироваться риск потери вкладываемых средств.

Важнейшей наблюдаемой в мире закономерностью по отношению к влиянию инновационных проектов на рыночную стоимость компаний также выступает то, что видимый для участников фондового рынка успех в инновационных проектах существенно повышает стоимость компании (ее акций) еще до того, как можно сколь-либо четко просчитать ожидаемые прибыли от дальнейшей коммерциализации новшества.

Необходимо лишь показать надежные материальные свидетельства получения «технологической форы», опережения конкурентов в создании и выведении на рынок нового продукта либо практическом применении экономически эффективной ресурсосберегающей, ресурсозаменяющей или более производительной технологии. Такими свидетельствами могут быть:

• демонстрация опытного образца общепризнанного коммерчески перспективным нового изделия или действия эффективной новой технологии на универсальных и специализированных выставках;

• первые успешные продажи новшества;

• положительные заключения независимых технических и коммерческих экспертов, в роли которых обычно выступают имеющие признанную торговую марку маркетингово-консулъ-тационные фирмы и сертификационные центры;

• положительные отзывы (референции) авторитетных потребителей, которым новый продукт предоставлялся (возможно, бесплатно) на пробное пользование, и т.п.

В финансовом смысле самым интересным является то, что с начала осуществления крупных инновационных проектов до возможного времени получения указанных материальных свидетельств как раз и требуется, как правило, 3–5 лет, так что стоимость компании-инноватора в случае достигнутого на этой стадии в инновационном проекте успеха сможет существенно подняться именно к планируемому многими инвесторами для себя моменту выхода из фирмы, т.е. перепродаже своей доли в предприятии.

Рассмотренное в современной мировой экономике особенно присуще для высокотехнологичных отраслей.

Отраженная на фондовом рынке современная мировая экономика как бы делится на «традиционную» и «новую». Акции компаний, зарегистрированных практически во всех индустриально развитых странах и принадлежащих к отраслям «традиционной» экономики, котируются и торгуются в основном на Нью-Йоркской фондовой бирже (NYSE). Акции компаний также из многих индустриально развитых стран, относящихся к «новой» экономике, котируются и торгуются на специализированной фондовой бирже электронной торговли NASDAQ.

Критерием деления отраслей на традиционную и новую экономику является то, какой из двух главных факторов в соответствующих отраслях больше влияет на рыночную стоимость акций корпораций — объявленные (опубликованные) и прошедшие аудит фактически полученные только по ближайшему будущему прибыли наряду с теми ожидаемыми прибылями, которые могут быть оценены на основе проявившегося тренда изменения прибылей (а), или ожидаемые за больший срок гораздо более высокие будущие прибыли (денежные потоки) от успешных инновационных проектов, которые участниками фондового рынка пока даже не могут быть сколь-либо точно оценены (б).

В традиционных отраслях преобладает первый из названных факторов, который, как показывают результаты статистических исследований (многофакторный корреляционный анализ), примерно на 70% определяет уровень рыночной стоимости акций.

В отраслях новой экономики ситуация выглядит с точностью наоборот: на 70% рыночную стоимость акций определяет любым образом опубликованная и подтвержденная информация о материальных свидетельствах первого технико-экономического успеха «прорывных» инновационных проектов.

Новыми отраслями экономики как раз и являются высокотехнологичные отрасли. К ним относятся информационные технологии, производство компьютеров, биотехнологии, связь, аэрокосмическая промышленность и др.

Общепризнанным основным статистическим показателем степени высокотехнологичности той или иной отрасли служит показатель ее наукоемкости (R&DI, Research and Development Intensity) — отношение годового объема рниокр затрат в отрасли на научные исследования и опытно-конструкторские (а также проектно-технологические) разработки, включая расходы на создание и испытания опытных образцов и опытно-промышленных установок, к годовому объему S продаж в отрасли:

Наукоемкой обычно считается отрасль, где приведенный показатель составляет примерно 10% и больше в сравнении, например, с легкой и пищевой промышленностью, где он не достигает и 3%, и даже автомобилестроением (около 5%) [4, с. 154].

Необходимо подчеркнуть, что здесь под отраслями следует понимать не отрасли согласно статистическим кодам, а отрасли согласно роду выпускаемой продукции, классифицируемой обычно четырехзначными кодами по принятой в Международной Организации Экономического Сотрудничества и Развития Standard Industrial Classification (SIC) либо используемой в России Единой Гармонизированной классификации продукции (ЕГСКП). Одна и та же компания при таком подходе может в разное время принадлежать к разным отраслям в зависимости от того, на какой продукции она в разные периоды специализируется. Более того, обычно большие многопродуктовые (многономенклатурные) компании выделяют для операций с разного типа продуктами (предназначенными для разных по своим покупателям рынков) специализированные дочерние фирмы. Именно их тогда и надо включать в то понимание отрасли, которое имеется в виду в настоящем контексте.

Как следствие, в высокотехнологичных отраслях новой экономики рыночная капитализация (суммарная рыночная стоимость их акций) значительно выше, чем в отраслях традиционной экономики. Примером может служить сравнение рыночной капитализации компаний Cisco Systems (информационные технологии и оборудование для компьютерных сетей) и General Motors. Последняя имеет чуть ли не на порядок большие чистые прибыли и гораздо большую подтвержденную авторитетными независимыми оценщиками стоимость материальных активов. Однако рыночная капитализация Cisco Systems уже длительное время выше, так как эта компания находится накануне завоевания инновационной монополии по целому классу пользующихся спросом новых информационных продуктов [4, с. 178].

1.2. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОЦЕНКИ БИЗНЕСА В УПРАВЛЕНИИ СТОИМОСТЬЮ ПРЕДПРИЯТИЯВ компаниях, где отложенный, но значительный рост стоимости фирмы выступает главным ориентиром для менеджмента, управление строится в общем обычным образом. Точно так же, как и везде, нацеливаются на применение опробованных приемов маркетинга, прогрессивных методов финансового менеджмента, управления операционными издержками и пр.

Отличие заключается в особом месте в менеджменте компании управления ее капиталоемкими инновационными проектами.

Иначе говоря, пристальное внимание уделяется тому, как и в зависимости от каких решений в управлении предпринятыми фирмой инновационными проектами изменяется как текущая, так и прогнозируемая на будущее (особенно на момент планируемого выхода из компании рассматривавшихся выше среднесрочных инвесторов) рыночная стоимость фирмы и ее бизнеса.

Подобный подход к менеджменту существенно отличается от подхода 1980-х годов, когда в менеджменте верховенствовала концепция «стремления к совершенству» («management excellency concept»). Она предполагала, что управление предприятием необходимо ориентировать на лучшие достижения в менеджменте (своего рода bench-marking) по его отдельным составляющим: управление персоналом, издержками, продажами, технологиями производства и т.п. В 1990-х годах в результате многих исследований выяснилось, что те корпорации, которые завоевывали первые места по опросам независимых экспертов (профессоров, высших менеджеров в отставке и пр.), совсем не обязательно относились к компаниям с наивысшей рыночной капитализацией. Более того, многие из них вообще теряли в рыночной стоимости своих акций.

«Тонкая» задача для менеджмента фирмы заключается в том, чтобы еще до того, как выдать для общественности (участников фондового рынка) информацию по инновационным проектам и получить в результате этого оценку фондового рынка (в виде соответствующего изменения котировок акций компании) перспективности конкретного проекта, оценить, как те или иные решения по управлению капиталоемкими инновационными проектами воздействуют на оценочную текущую стоимость фирмы (ту, которая установилась бы на фондовом рынке, если бы указанная информация была опубликована) и на будущую рыночную стоимость компании.

Дело в том, что выдавать информацию о продвижении инновационных проектов, определяющих будущую конкурентоспособность фирмы, до того, как она в достаточной мере защитит свою инновационную монополию патентами либо как таковой «технологической форой» (опережением в конструктор-ско-технологических разработках и вытекающих из них капиталовложениях в организацию уникальных производственных мощностей), нельзя. Если это сделать, то конкуренты слишком рано сориентируются в том, на чем надо сконцентрировать ресурсы, и сумеют «догнать» компанию-инноватора (проводя дублирующую либо повторную разработку тех же новшеств, получая «параллельные» патенты, нацеливаясь на те же сегменты рынка и «вербуя» ту же клиентуру и т.п.).

Необходимость поддерживать определенную выше информационную асимметрию между фондовым рынком и менеджментом фирмы заставляет ориентированный на рост стоимости компании менеджмент опираться не на реакцию фондового рынка на свои решения по инновационным проектам, а на мнения независимых оценщиков бизнеса по поводу того, как управленческие решения в отношении реализации инновационных проектов изменяют гипотетическую (которая установилась бы в случае опубликования соответствующей информации) текущую рыночную стоимость фирмы и ее прогноз на интересующее среднесрочных инвесторов будущее.

Взаимодействие ориентированного на рост стоимости фирмы менеджмента компании с независимыми оценщиками бизнеса и их собственное участие в оценке бизнеса при этом должны происходить по следующим схемам.

Схема 1

Открытая компания временно утаивает от фондового рынка информацию о своих инновационных проектах и заинтересована, как это рассмотрено выше, в оценке того, как скажется на текущей и будущей рыночной стоимости ее акций информация о продвижении этих проектов, будь она опубликована. Именно ради этого она приглашает оценщиков бизнеса для регулярной комплексной оценки (раз в квартал или год).

При этом в промежутках сама она пытается более простыми методами отследить (обеспечивая обратную связь с управлением инновационными проектами) хотя бы то, увеличиваются либо уменьшаются ее оценочные текущая и будущая стоимость в результате тех или иных управленческих решений в отношении инноваций.

Схема 2

Закрытая компания делает то же самое с той разницей, что планирует свое открытие (initial public offering, IPO).

Схема 3

Вновь учреждаемая (как действительно вновь создаваемая в частном порядке в качестве так называемого start-up, так и учреждаемая в рамках реорганизационной процедуры выделения или разделения материнской компанией в порядке spin-off) компания осуществляет такие же действия с акцентом на оценку своей будущей рыночной стоимости.

Схема 4

Любая компания-инноватор планирует продажу не своих акций (долей в собственности на компанию), а создаваемого и осваиваемого в инновационном проекте бизнеса.

В такой постановке управленческой задачи важно оценивать текущую и будущую рыночную стоимость не компании, а этого бизнеса (дела), так как вместо продажи своей доли в компании ее инвесторы могут планировать (через те же 3–5 лет) продажу компанией (под их давлением) налаженного дела (бизнеса) и получение своей выросшей в цене доли из выручки от этой продажи.

Прочие инвесторы компании-инноватора могут сохранить свои доли в деле, одновременно приобретая акции (паи) в той фирме, которой будет предлагаться дело (в частности, путем обмена по обоснованным соотношениям акций в компании-инноваторе на акции в фирме — покупателе дела).

При таком заранее планируемом развитии компании-инноватора концепция управления стоимостью предприятия становится концепцией управления стоимостью создаваемого при инновации имущественного комплекса либо управления стоимостью имущественного комплекса, ранее существовавшего, но реструктурируемого в результате инновации.

Схема 4 по необходимости оказывается часто основной для стран, где нет емкого и обладающего продвинутой институциональной структурой фондового рынка, что характерно не только для современной России, но и для таких стран, как Германия и Япония, делающих ставку на развитие системы универсальных банков. Годовая сумма продаж акций на фондовом рынке в России составляет около 100 млрд долл., в то время как в США она достигает 24-25 трлн. долл. Однако и во всей Западной Европе фондовый рынок по своей емкости далеко не выходит на американские масштабы.

Бизнес, дело при этом представляет собой имущественный комплекс, состоящий из совокупности материальных и нематериальных активов, а также прав собственности (property rights), позволяющих выпускать и продавать определенную продукцию (товар, услугу).

В соответствии с действующим сейчас в России Гражданским кодексом именно имущественный комплекс по выпуску и продажам конкретной продукции называется предприятием, так что та или иная фирма может иметь в себе несколько предприятий, относящихся к тому же к разным строго понятым отраслям.

В этом смысле становится понятно, что имеют в виду представители немецкой компании Siemens AG, когда говорят, что их компания имеет в себе более двухсот отраслей. Это лишь означает, что в ней представлены более двухсот бизнесов [4, с. 268].

При этом имущественные комплексы многопродуктовой (многономенклатурной) компании по составу входящих в них активов, конечно, пересекаются. Это происходит за счет наличия в них универсального, не специального, технологического оборудования типа токарных либо фрезерных станков, на которых можно изготавливать детали для самых разных видов продукции. То же касается универсальной недвижимости и финансовых активов в виде ценных бумаг компаний, не являющихся поставщиками либо заказчиками по конкретной продукции.

К материальным активам дела относятся специальное технологическое оборудование, специальная технологическая оснастка, специально обустроенная недвижимость, запасы специального сырья и пр.

Нематериальные активы инновационного (вновь осваиваемого) бизнеса включают в себя:

• ноу-хау (результаты НИОКР);

• патенты и лицензии (на изобретения, ноу-хау, государственные разрешения на определенные виды деятельности);

• подобранный, обученный и закрепленный (срочными трудовыми контрактами, предоставленными в пользование социальными активами, т.е. объектами социально-культурного назначения фирмы) персонал;

• заключенные контракты по сбыту продукции и закупкам дефицитных видов сырья, материалов, полуфабрикатов и компонентов;

• закрепленную (любым образом, в том числе предыдущими инновациями) клиентуру и пр.

Права собственности в бизнесе характеризуют то, насколько надежно ведущей или организующей новый бизнес компании принадлежат соответствующие материальные и нематериальные активы.

Перепродажа бизнеса (дела, имущественного комплекса) предполагает заключение целого пакета контрактов разного типа по продаже всех входящих в имущественный комплекс активов. В состав этих контрактов входят как связанные друг с другом сделки по купле-продаже материального имущества, так и лицензионные сделки по продаже нематериальных активов, сделки типа контрактной цессии (по найму персонала, привлеченного на условиях срочных трудовых контрактов, по перепродаже контрактных прав на сбыт и закупки и пр.).

Юридически и организационно продажа бизнеса сложна и подразумевает повышенные издержки трансакций (затраты по подготовке контрактов, наблюдению за своими контрактными правами и защите их).

Однако продажа бизнеса по инновации (согласно российскому законодательству — имущественного комплекса для нее) в современной экономике может быть не менее распространенной и не менее выгодной и реальной, чем продажа долевых участий (акций) в компании, которая осуществляет тот или иной бизнес, т. е. выпускает либо только осваивает соответствующую продукцию. При этом продажа бизнеса осуществляется фирмой как таковой (юридическим лицом) и предполагает получение выручки от продажи непосредственно ею в интересах ее развития (в том числе сохранения и увеличения числа рабочих мест, налоговых поступлений и пр.), в отличие от продажи долевых участий (акций) в фирме, выручка от продажи которых может быть присвоена не самой фирмой, а уходящими из нее акционерами (пайщиками).

Следовательно, продажа бизнеса (в том числе инновационного), помимо изыскания средств для удовлетворения интересов входивших в него ранее среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков).

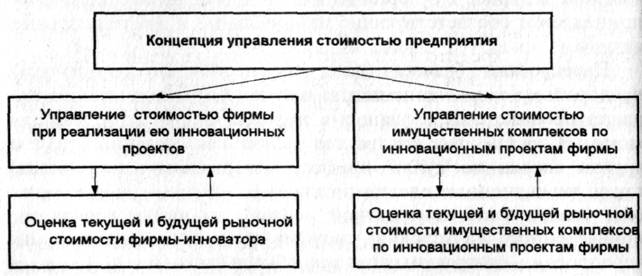

Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1).

Рис. 1. Варианты практической реализации концепции

управления стоимостью предприятия [4, с. 225]

Оценка бизнеса в узком смысле этого слова (не компании, которой он принадлежит) происходит, в общем, теми же методами, что и оценка рыночной стоимости фирмы, которая специализируется на данном бизнесе. Это не меняет содержания настоящего пособия, однако накладывает некоторые особенности, по поводу которых ниже даются соответствующие комментарии.

В частности, ликвидационная стоимость компании, специализирующейся на определенном бизнесе, и самого ее бизнеса (имущественного комплекса) различаются тем, что ликвидационная стоимость компании должна быть уменьшена на стоимость ее обязательств, в то время как ликвидационная стоимость бизнеса как имущественного комплекса не всегда требует такого уменьшения. Причиной служит то, что при продаже имущественного комплекса долги юридического или физического лица, которое до сих пор вело бизнес, не являются для имущественного комплекса как такового обременением, не передаются покупателю.

Долг компании при оценке и продаже имущественного комплекса фирмы не учитывается и тогда, когда дело продается не по ликвидационной, а по рыночной стоимости, т.е. при наличии разумного времени для нахождения достаточно заинтересованных покупателей и для ведения переговоров с ними.

Если выручка от продажи имущественного комплекса используется для выкупа доли в фирме у венчурных инвесторов, то причитающаяся им доля в стоимости имущественного комплекса должна быть уменьшена на приходящуюся на их долю в фирме сумму кредиторской задолженности компании. Причем в случае сохранения компании как действующей в финансовом смысле допустимо, по договоренности сторон, чтобы вместо вычитания пропорционально распределенной суммы долга фирмы вычитать равную доле инвестора в компании долю в текущей стоимости будущих платежей по обслуживанию и погашению этого долга.

Оценщиками бизнеса как при оценке имущественного комплекса, так и при оценке специализирующейся на определенном деле фирмы выступают одни и те же лицензированные по данному виду деятельности юридические и физические лица. Последние свои услуги оказывают в рамках индивидуальной предпринимательской деятельности, требующей обязательного страхования на случай оспаривания их оценки и возможной уплаты компенсации принесенного неверной оценкой ущерба.

2. Расчетно-практическая часть 2.1. ОБЩАЯ ХАРАКТЕРИСТИКА ОАО «БЕЛГОРОДСКИЙ ЗАВОД ЖБК-1»

Краткая характеристика предприятия

1. Полное наименование предприятия

Открытое акционерное общество «Белгородский завод железобетонных конструкций № 1».

2. Дата регистрации предприятия

1993 год.

3. Почтовый и юридический адрес предприятия

308800, г. Белгород, ул. Коммунальная, 5.

4.Вид деятельности

Производство строительных материалов

5.Организационно-правовая форма предприятия

Открытое акционерное общество

Похожие работы

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... преимущества использования стоимости в качестве критерия оценки состояния предприятия в сравнении с другими часто используемыми критериями; - определить организационные условия совершенствования управления стоимостью промышленного предприятия на примере АО "Алюминий Казахстана" и Аксуского завода ферросплавов филиала ТНК "Казхром". Методологическая база и методы исследования. Методологической ...

... 14 664 000руб. 3. Корректировка чистых активов предприятия и определение реальной рыночной стоимости предприятия затратным подходом выявил стоимость предприятия в 7 583 000руб. Глава 3. Разработка системы мониторинга оценки бизнеса промышленного предприятия 3.1 Роль оценщика (фирмы по оценке бизнеса) в системе мониторинга ...

... , основным фактором, сдерживающим применение в российской практике метода компании-аналога и метода сделок, является отсутствие достаточной и достоверной ценовой и финансовой информации по отечественным компаниям-аналогам. 3 Оценка рыночной стоимости предприятия ОАО «Сосновая роща», г. Сочи. Целью оценки является определение рыночной стоимости предприятия(бизнеса) ОАО «Сосновая Роща» (Россия, ...

0 комментариев