Навигация

Управление стоимостью проекта

39369

знаков

7

таблиц

0

изображений

2. Управление стоимостью проекта

2.1 Обоснование внедрения проекта

В настоящее время перед коксохимическим производством ОАО «Северсталь» руководством общества поставлена задача улучшения качества кокса. Для коксовых батарей №5,6 значительное улучшение качества возможно за счет пуска УСТК. Это позволит без изменения сырьевой базы улучшить показатели механической прочности, реакционной способности и прочности кокса в горячем состоянии.

УСТК предназначена для получения кокса более высокого качества. Кроме этого, за счет утилизации тепла кокса при сухом тушении в виде пара и электроэнергии будет возвращаться до 40% энергии, затраченной на коксование шихты. УСТК значительно меньше загрязняет окружающую среду, по сравнению с мокрым тушением.

Коксовые батареи №5,6 самые последние по срокам ввода в действие после перекладки в 1993–1994 годах. Батареи имеют по 77 камер с объемом 29,8 м3, производительность каждой 660 тыс. тонн кокса 6% влажности в год. При их строительстве ставилась задача в максимально короткие сроки восстановить объем производства кокса. По этой причине перекладка была выполнена без строительства УСТК. В настоящее время весь кокс батарей №5,6 подвергается мокрому тушению.

Мокрое тушение кокса значительно уступает по эффективности УСТК. Кокс мокрого тушения обладает более высокой реакционной способностью, меньшей прочностью и более высокой истираемостью.

Промышленная установка сухого тушения кокса блокируется из отдельных секций. Каждая секция состоит

– камеры тушения с подъемником и подъемной шахтой;

– котел-утилизатор;

– пылеулавливающей установки (пылеосадительный бункер и 4 циклона типа ЦН-15 диаметром 2000);

– дутьевых вентиляторов (основного и резервного);

камеры тушения, котлы-утилизаторы, дутьевые вентиляторы объединяются газоходами в замкнутую систему. УСТК спроектирована со следующими исходными параметрами:

– камера УСТК 3 шт.

– производительность одной камеры по коксу 70 т/час

– температура потушенного кокса 180–250 С

– температура загружаемого в камеру кокса 1000–1100 С

– температура циркулирующих газов

перед котлом – утилизатором 750–800 С

– температура циркулирующих газов

перед входом в камеру тушения 150–200 С

– выработка камеры одной камеры 35 т/час

– давление пара 4,0 Мпа

– температура перегретого пара 430–450 С

– время пребывания кокса в камере 2,5–2,8 часа.

2.2 Управление стоимостью проекта

Время от начала работ до ввода в эксплуатацию оговорено в техническом задании строительства УСТК и составит 30 месяцев или 2,5 года:

– плановый срок внедрения УСТК - 01.01. 2011 г.

– ТЭО – 01.02.2009 г.

– выполнение проекта - 01.07.2009 г.

– строительство и монтаж оборудования - 01.07.2010 г.

– пусконаладочные работы и пуск 01.01.2011 г.

Исходя из технико-коммерческого предложения ГИПРОКОКСа затраты на строительство УСТК составят 9000000 долл. или 270000000 руб. по курсу за 1 долл. США = 30 рублей.

Стоимость строительно-монтажных работ принята на основе объемов работ оцененных по единичным расценкам на строительные работы в регионе Санкт-Петербурга, а также по укрупненным показателям сметной стоимости (УПСС) на 1 т монтируемого оборудования и 1 м3 здания.

В стоимость строительно-монтажных работ включены затраты по разборке существующих строений, вертикальная планировка, демонтажные работы переносы. Сводный сметный расчет стоимости строительства УСТК приведен в таблице 2.1.

Таблица 2.1. Инвестиции в основной капитал

| № п/п | Наименование работ | Стоимость, млн. руб. |

| 1. | I ЭТАП Подготовка территории строительства: - вертикальное планирование - демонтажные работы - переносы Итого по 1 этапу | 4,6 2,5 19,9 27,0 |

| 2. | II ЭТАП Основные объекты строительства УСТК | 202,5 |

| 3. | III ЭТАП - вспомогательные корпуса УСТК - мероприятия по защите атмосферного воздуха от загрязнения. Совершенствование процесса сухого тушения с исключением выбросов избытка циркулирующих газов УСТК - межцеховые коммуникации трубопроводов циркулирующего газа УСТК Итого по III этапу | 21,69 12,8 3,3 37,8 |

| 4. | IV ЭТАП Пуско-наладочные работы | 2,7 |

| Итого строительство: | 270,0 |

Распределение инвестиций в основной капитал по месяцам строительства выполнен в соответствии с графиком приведенным в таблице 2.2.

Таблица 2.2. Распределение инвестиционных затрат по месяцам строительства

| № п/п | Наименование | Всего, млн. руб. | В том числе по годам | ||

| 1 год (млн. руб.) | 2 год (млн. руб.) | 3 год (млн. руб.) | |||

| 1 | Постоянные инвестиционные затраты в основной капитал | 270,0 | -60,8 | -135,0 | -74,2 |

Чистый оборотный капитал:

Чистый оборотный капитал, т.е. финансовые средства, необходимые для эксплуатации в соответствии с производственной программой составят 202,5 млн. руб.

Полные производственные затраты:

В основу расчета положены следующие данные:

- проектные расходы материалов, топлива и энергоносителей, сменного оборудования, определившиеся в соответствии с технологическим процессом;

- первоначальные инвестиционные издержки строительства УСТК определенные сводным сметным расчетом;

- проектная численность персонала, необходимая для эксплуатации установки;

- ускоренная форма амортизации (метод постоянных долей – в первые 3 года эксплуатации списывается 40%) по согласованию с Министерством экономики России.

Полные производственные издержки рассчитаны по годам эксплуатации на объем производства, соответствующий уровню освоения запланированной производительности.

В результате пуска УСТК коксовой батареи №5,6 будут достигнуты следующие экономические показатели:

1. повышение качества кокса без изменения сырьевой базы позволит улучшить показатели механической прочности, реакционной способности и прочности кокса в горячем состоянии, снизить истираемость кокса, а также его расход в доменных печах.

Так увеличение доли кокса М25 при сухом тушении на 1% снижается его расход в доменной печи на 0,6%. После пуска УСТК выход М25 увеличится на 5%, следовательно общее снижение расхода кокса в доменной печи составит 3%.

При уменьшении истираемости кокса по показателю М10 на 1% снижается его расход в доменной печи на 2,8%. Снижение истираемости кокса М10 после пуска УСТК составит 0,7% и экономия кокса в доменной печи по М10 будет 1,96%.

Расход кокса на доменных печах №1–3 составляет 412 кг/т чугуна, таким образом общая экономия кокса по показателям М25 и М10 будет 20,43 кг/т чугуна.

Годовое производство чугуна в доменной печи из кокса производимого на коксовой батарее №5,6 –2 683 591 т., экономия кокса составит 54 826 тыс. тонн.

Стоимость кокса (по данным на февраль 2008 года) – 1818,67 руб.

54 826×1,81867=99 710,40 тыс. руб.

Основные экономические показатели от улучшения качества кокса приведены в таблице 2.3.

Таблица 2.3. Показатели экономической эффективности от улучшения качества кокса

| № п/п | Наименование показателя | Единица измерения | Величина | Ожидаемый экономический эффект от внедрения проекта |

| 1. | Увеличение прочности кокса по М25 после пуска УСТК | % | 3,0 | 60 млн. 324 т. руб. |

| 2. | Снижение расхода кокса от увеличения М25 | % | 0,6 | |

| 3. | Снижение истираемости кокса по М10 после пуска УСТК | % | 0,7 | 39 млн. 386 т. руб. |

| 4. | Снижение истираемости кокса от снижения М10 | % | 2,8 | |

| 5. | Стоимость кокса (по данным на февраль 2008 г.) | т. руб. | 1818.67 | |

| 6. | Годовое производство чугуна из кокса к.б. №5,6 | тонн | 2 683 591 | |

| 7. | Общее снижение расхода кокса | кг/т чугуна | 20,43 | |

| 8. | Расход кокса на доменных печах №1–3 | кг/чугуна | 412 | |

| 9. | Итого | тыс. руб. | 99710,0 |

В результате повышения качества кокса уменьшается его расход в доменной печи, что приводит к экономии кокса которая составит 99 млн. 710 тыс. руб.

2. За счет утилизации тепла кокса сухого тушения в виде пара и электроэнергии. Себестоимость пара УСТК значительно ниже в сравнении с паром ТЭЦ комбината. Мощность ТЭЦ позволяет обеспечивать комбинат паром не прибегая к услугам УСТК. Экономия для цеха будет определяться уменьшением затрат на топливо. Показатели ожидаемого экономического эффекта от полученных энергоресурсов приведены в таблице 2.4.

Таблица 2.4. Показатели экономического эффекта от полученных энергоресурсов

| № п/п | Наименование показателя | Единица измерения | Величина |

| 1. | Количество произведенного пара | Гкал | 64189,2 |

| 2. | Стоимость одной Гкал пара (данные на январь 2008 г.) | руб. | 62,05 |

| 3. | Ожидаемый экономический эффект от произведенного пара. | тыс. руб. | 30581,1 |

Общий ожидаемый экономический эффект после пуска УСТК составит –130 млн. 291 тыс. руб.

Срок окупаемости установки сухого тушения кокса 2,07 года:

Ток=270,0/130,291=2,07 года

Таблица 2.5. Экономический эффект от строительства УСТК на коксовых батареях №5,6

| № п/п | Наименование | Величина |

| 1 | Проектное производство кокса 6% влажности на коксовых батареях №5,6, (тыс. т) | 1320 |

| 2 | Выход металлургического кокса из сухого кокса на КБ №5,6 (%) | 93 |

| 3 | Годовое производство чугуна из кокса КБ №5,6 (т) | 2683591 |

| 4 | Расход скипового кокса на доменных печах №1–3 (на 1 кг/чугуна | 412 |

| 5 | Увеличение прочности кокса по М25 после пуска УСТК (%) | 5,0 |

| 6 | Снижение расхода кокса от увеличения М 25 (%) | 3,0 |

| 7 | Снижение истираемости кокса М10 после пуска УСТК (%) | 0,7 |

| 8 | Снижение расхода кокса от снижения М10 (%) | 1,96 |

| 9 | Общее снижение расхода кокса (кг/т) | 20,43 |

| 10 | Стоимость 1 тонны кокса (по данным февраля 2008 г.), (руб.) | 1818,67 |

| 11 | Эффект от снижения расхода кокса (тыс. руб.) | 99710,0 |

| 12 | Количество произведенного пара после пуска УСТК (Гкал) | 492846 |

| 13 | Стоимость одной Гкал пара (руб.) на январь 2008 г. | 62,05 |

| 14 | Стоимость произведенного пара (тыс. руб.) | 30581,1 |

| 15 | Общий экономический эффект от строительства УСТК (тыс. руб.) | 130291,0 |

| 16 | Стоимость строительства УСТК (9 млн.$ по ГИПРОКОКСу). (тыс. руб.) | 270000,0 |

| 17 | Срок окупаемости строительства(лет) | 2,07 |

Данный инвестиционный проект строительства УСТК коксовой батареи №5,6 не несет никаких рисков, так как производимый на них кокс используется для внутреннего потребления в доменных печах №1–3 и не продается на сторону. Финансово-экономическая оценка инвестиционного проекта занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в операции с реальными активами. Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Дадим экономическое обоснование инвестиций направленных на улучшение качества кокса. В табл. 2.6 приведены денежные потоки от основной деятельности.

Таблица 2.6. Денежные потоки от основной деятельности

| № | Период времени (t), лет | Денежные потоки (млн. руб.) | Амортизационные отчисления (тыс. руб.) | Налог на имущество (1,8%) | Налогооблагаемая база с учетом амортизации и налога на имущество (тыс. руб.) | Ставка налога на прибыль (24%) | Итого чистая прибыль (млн. руб.) | Итого денежные потоки (млн. руб.) |

| 1 | 0 | -60,8 | -60,8 | |||||

| 2 | 1 | -135,0 | -135,0 | |||||

| 3 | 2 | -74,2 | -74,2 | |||||

| 4 | 3 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 5 | 4 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 6 | 5 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 7 | 6 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 8 | 7 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 9 | 8 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

| 10 | 9 | 130,3 | 27,3 | 3,6 | 99,4 | 23,9 | 106.4 | 106,4 |

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, продолжительность которого принимается с учетом продолжительности строительства, средневзвешенного нормативного срока службы основного технологического оборудования, достижения заданных характеристик прибыли.

Для оценки эффективности проекта соизмерение разных временных показателей осуществляем путем дисконтирования их ценности в начальном периоде.

Далее находим показатель чистой приведенной стоимости NPV, по которому судят о целесообразности инвестирования в данный проект. Чистая приведенная стоимость равна приведенной стоимости будущих поступлений, дисконтированных с помощью соответствующей процентной ставки, за вычетом приведенной стоимости затрат.

Чистую приведенную стоимость NPV определяем по формуле (1.5). Ставку дисконтирования берем равную банковской ставке –23%, тогда реальная ставка дисконтирования составляет:

rp= rt/1+rt=23/1+0.23=18.7 =19%

NPV=(-60.8/(1+0.19) – 135.0/(1+0.19)1 -74.2/(1+0.19)2) + 106,4/(1+0.19)3 + 106.4/(1+0.19)4+106.4/(1+0.19)5 +106.4/(1+0.19)6+106.4/(1+0.19)7+

106,4/(1+0,19)8+106,4/(1+0,19)9= -226.4+278.4 = 51,8 млн. руб.

В нашем проекте NPV имеет положительное значение.

Следующим шагом анализа проекта является расчет индекса рентабельности (прибыльности) инвестиций:

DPI = PV/I= 278.4/226.6=1.229

Чтобы рассчитать коэффициент внутренней нормы прибыли, при котором чистый денежный поток NPV=0 необходимо использовать формулу расчета чистого денежного потока и приравнять его нулю. Пользуясь финансовой функцией ВНДОХ Microsoft Excel рассчитаем показатель IRR денежных потоков:

CF1= -60.8 млн. руб.

CF2= -135.0 млн. руб. CF6=106.4 млн. руб. IRR=25%

CF3= -74,2 млн. руб. CF7=106.4 млн. руб.

CF4=106,4 млн. руб. CF8=106.4 млн. руб.

CF5=106.4 млн. руб. CF9=106.4 млн. руб.

Значение внутренней нормы прибыли превышает условную стоимость капитала инвестора (ставку по банковским кредитам).

Последним показателем в анализе эффективности проекта является период окупаемости. Этот показатель не учитывает ценность поступлений будущих периодов, поэтому для устранения этого недостатка все основные показатели эффективности инвестиций рассчитываем только с использованием дисконтированных денежных потоков. Для определения этого показателя необходимо сначала вычислить аннуитет по формуле:

A= PV/ (P/A; r; t)=278.4/4.163=66.9

Значение (P/A; r; t) находим по специальной таблице нахождения аннуитета. Затем рассчитываем дисконтированный и не дисконтированный срок окупаемости инвестиционного проекта по следующей формуле:

DPP =I/A=226.6/66.9 = 3.4 года

PP=I/A=270/106.4=2.5 года

Дисконтированный период окупаемости увеличивается, то есть DPP всегда больше PP.

В таблице 2.7 приведены показатели экономической оценки.

Таблица 2.7. Показатели экономической оценки инвестиционного проекта

| №п/п | Наименование показателей | Значение |

| 1 | Чистая текущая стоимость (NPV), млн. руб. | 51,8 |

| 2 | Внутренняя норма прибыли, (IRR), % | 25 |

| 3 | Коэффициент рентабельности инвестици (PI), % | 122,9 |

| 4 | Дисконтированный срок окупаемости (DPВ), лет | 3,4 |

| 5 | Не дисконтированный срок окупаемости (PP), лет | 2,5 |

Таким образом, данный проект строительства УСТК следует принять к рассмотрению, так как чистая приведенная величина дохода больше нуля и коэффициент рентабельности инвестиций более единицы, показатель внутренней нормы прибыли больше процентной банковской ставки.

Показатели экономической оценки, приведенные выше свидетельствуют об эффективности данного проекта.

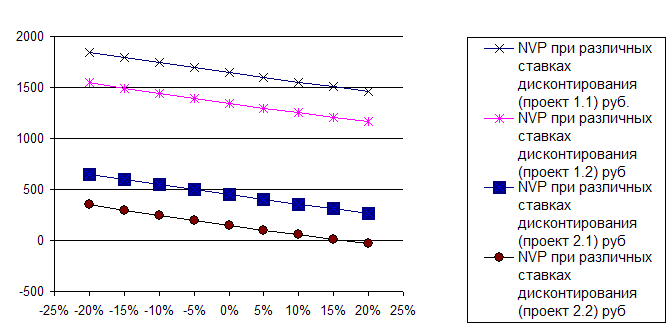

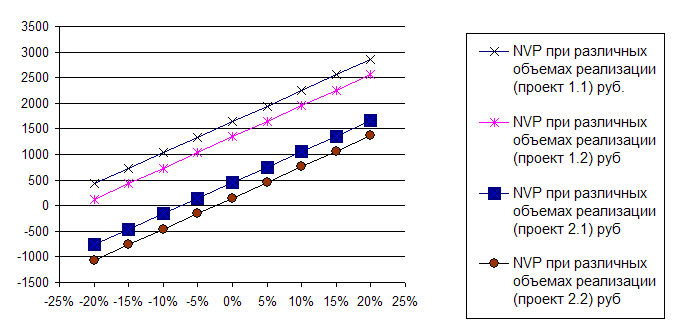

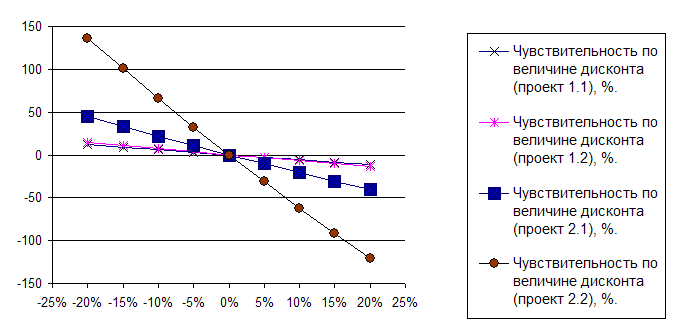

Расчеты основных критериев оценки проекта часто сопровождаются анализом чувствительности – оценкой влияния наиболее изменчивых параметров (объемов продаж, цен, затрат) на результирующие критерии. Такой анализ каждая фирма проводит по-разному. Наиболее часто устанавливаются зависимости NPV:

– от процентной ставки при фиксированном числе лет осуществления проекта;

– от цены при фиксированных объемах и от объемов при фиксированных ценах;

– от текущих и капитальных затрат;

– от расчетного срока осуществления проекта и т.д.

Все это позволяет определить наиболее рисковые параметры проекта и оценить доходность в случае развития событий по оптимистическому, пессимистическому, и наиболее вероятному пути.

Заключение

Проектное управление подразумевает обязательное проведение детального анализа внутренних и внешних условий его реализации, анализ риска и выработку проектного мышления у команды, которая реализует проект, планирование проектных работ, осуществляемых руководителем проекта и лицами, ответственными за выполнение его отдельных этапов.

Для координации действий и контроля за осуществлением проекта требуется определенная структура, которая включает в себя группу по управлению, проектную и рабочую группы.

Задачи группы управления заключаются в следующем:

§ определение стратегических целей

§ разработка принципов управления

§ утверждение руководителей проектов

§ решение вопросов внутренней и внешней политики организации

§ поддержка и оказание помощи руководителям проектов в ходе реализации проекта.

Задачи проектных групп:

§ выполнение утвержденных планов работ по проекту

§ оценка результатов достигаемых в ходе проектов

§ оценка расходов и сэкономленных средств

§ предотвращение конфликтов и противоречий в коллективе

§ реакция на возникающие трудности.

Функции рабочей группы заключаются в выполнении задач и целей, поставленных проектной и управленческими группами.

В зависимости от целей, задач, масштабности и других параметров проекта могут применяться два основных вида структуры проектной команды.

Матричная структура команды применяется, как правило, для малых и средних проектов с продолжительностью жизненного цикла до двух лет.

Проектная структура команды представляет собой качественную новую схему взаимодействия между подразделениями и исполнителями проекта и используется для управления крупномасштабными проектами в течение длительного срока (более двух лет).

Список литературы

1. Справочник директора предприятия. Под ред. М.Г. Лапусты. 3-е изд., испр. и доп. – М.: ИНФРА – М, 1999. –784 с.

2. Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций. – М.: Финансы и статистика, 2000. – 272 с.

3. Вечканов Г.С., Вечканова Г.Р. Энциклопедический словарь. Микро- и макроэкономика. – СПб.: Лань, 2000. – 352 с.

4. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2000. – 304 с.

5. Экономика строительства / Под ред. И.С. Степанова. – М.: Юрайт, 1997. – 368 с.

6. Берзон Н. Формирование инвестиционного климата в экономике // Вопросы экономики. – 2001. – №7 – с. 104–114.

7. Игонина Л.Л. Новые тенденции в финансировании инвестиционной деятельности // Финансы. – 2001. – №9 – с. 64–65.

8. Балабанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 1999. – 510 с.

9. Янковский К.П., Мухарь И.Ф. Организация инвестиционной и инновационной деятельности. – СПб: Питер, 2001. – 448 с.

10. Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., переработ. доп. – М: ИНФРА – М, 1998. – 336 с.

11. Ухмылова Г.С. Состояние и перспективы использования и переработки каменноугольной смолы // Новости черной металлургии России и зарубежных стран. – 1999. – №1, часть II – 145 с.

12. Харлампович Г.Д., Кауфман А.А. Технология коксохимического производства. – М.: Металлургия, 1995. -384 с.

13. Композиция для изготовления щеток электрических машин / Л.Д. Чупарова, В.А. Дербенев: А.с. №RU 2166817 С1 Н 01 R 39/22, 43/12 // . Бюллетень изобретений №16. -2001.

14. Способ получения высокотемпературного пека для производства пекового кокса / Т.М. Тесаловская, Ю.А. Жиляев, Е.И. Андрейков: А.с. RU 2176657 C2 C 10 C 3/04 // Бюллетень изобретений №28. -2001.

15. Безопасность жизнедеятельности. Учебник для вузов/С.В. Белов, А.В. Ильницкая, А.Ф. Козьяков и др.; Под общ. ред. С.В. Белова. 2-е изд., испр. и доп. – М.: Высшая школа, 1999. – 448 с.

16. ОАО «Северсталь». Коллективный договор 2003–2004 гг. – 15 с.

17. Шицкова А.П., Новиков Ю.В. Охрана окружающей среды от загрязнения предприятиями черной металлургии. / Шицкова, А.П., Новиков, Ю.В. – М.: Металлургия, 1982. – 208 с.

18. Отчет о промышленной безопасности в ОАО «Северсталь» в 2004 году. – 40 с.

Похожие работы

... среднесрочных инвесторов, может рассматриваться как реальный источник финансирования непосредственно самой фирмы и ее развития (технической реконструкции, реструктуризации и т.п.), а не ее акционеров (пайщиков). Обобщенно концепция управления стоимостью предприятия и роль в ней оценки бизнеса могут быть представлены схематично (рис. 1). Рис. 1. Варианты практической реализации концепции ...

... инновационных проектов. Для облегчения управления инновационными проектами руководителям следует придерживаться следующих принципов управления инновационными проектами: 1. Принцип селективного (выборочного) управления. Суть в выборе приоритетных направлений. Адресная поддержка инновационных фирм и новаторов. 2. Принцип целевой ориентации проектов на обеспечение конечных целей. Предполагает ...

... часть которой Аптека может направлять на инвестирование различных социальных программ, снижая при этом соответствующую нагрузку на бюджет и прибыль предприятий. 3 Принятие решений по инвестиционному проекту «Социальная Аптека» 3.1 Рекомендации по эффективному принятию решений при формировании бюджета капиталовложений инвестиционного проекта «Социальная Аптека» Решения должны приниматься в ...

... проекта, т.е. организационная структура проекта. Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом. 1.2 Управление инвестиционными проектами Можно дать два основных понятия управления проектами, которые чаще всего приводятся в литературе. Управление проектом - это деятельность по планированию, организации, координации, мотивации и ...

0 комментариев