Навигация

Лизинговые платежи: сущность, структура, методика расчета

126479

знаков

0

таблиц

0

изображений

1.3. Лизинговые платежи: сущность, структура, методика расчета

Являясь важнейшей обязанностью арендатора, лизинговые платежи представляют собой плату за обычное производственное использование объекта сделки (использование в более широком смысле предполагает заключение отдельных соглашений).

С этой точки зрения, в арендную плату могут входить все затраты по предоставляемым лизингодателем услугам, предусмотренным в лизинговом договоре.

Как подчеркивалось выше, лизинговый платеж, как и другие виды арендной платы за временное использование имуществом, представляет собой важнейший критерий оценки доходности ведения деятельности для лизингодателя и не менее значимый ориентир затратоемкости деятельности для лизингополучателя. Одна сторона в данном случае оказывает определенную услугу, наполняя ее при этом материальным содержанием, другая - получает эту услугу. Весь процесс, как и положено в рыночной экономике, носит платный характер.

Поэтому вопрос обоснования структуры и размеров лизинговых платежей - вопрос принципиальный, а зачастую - узловой момент большинства лизинговых сделок. Здесь, как было отмечено, оценивается результативность деятельности всех участвующих в сделке сторон и рациональность использования ими имеющихся ресурсов.

Не случайно поэтому то внимание, которое было уделено лизинговым платежам в ключевом нормативном документе первых лет, - Временном положении о лизинге (раздел 3 Положения). 16 апреля 1996г. Министерством экономики РФ были утверждены (после согласования с Минфином РФ) Методические рекомендации по расчету лизинговых платежей.

Согласно этим рекомендациям, под лизинговыми платежами понимаются выплаты лизингодателю, осуществляемые лизингополучателем за предоставленное ему право пользования лизинговым имуществом - предметом лизинга. Лизинговые платежи являются тем механизмом, с помощью которого лизингодатель возмещает свои финансовые затраты на покупку имущества и получает желаемую прибыль. Исходя из этого, общая сумма лизинговых платежей за весь период лизинга должна включать:

сумму, возмещаемую (амортизирующую) за весь срок действия договора полную (или близкую к ней) стоимость лизингового имущества;

сумму, выплачиваемую лизингодателю в качестве компенсации за использованные им заемные средства, за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

вознаграждение лизингодателю;

суммы, выплачиваемые за дополнительные услуги лизингодателя, например, за страхование лизингового имущества, если оно было застраховано лизингодателем;

иные затраты лизингодателя, предусмотренные договором лизинга, например, обучение персонала, техническое обслуживание лизингового имущества, его капитальный ремонт и т.п.;

стоимость выкупаемого имущества, если по договору предусмотрен выкуп и порядок его осуществления.

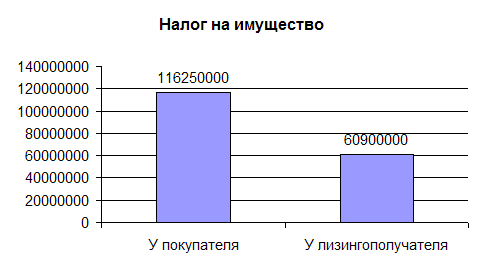

Кроме этого, в лизинговых платежах следует учесть налог на имущество, который придется уплачивать лизингодателю, в тех случаях когда имущество будет числиться на его балансе, а также налог на приобретение автотранспортных средств, если в лизинг будут сдаваться автотранспортные средства.

Для того, чтобы не усложнять расчетов платежей, налог на имущество зачастую учитывают в вознаграждении лизингодателя, а налог на приобретение транспортных средств - в стоимости имущества.

Размеры, способ, форма и периодичность уплаты, а также метод определения общей суммы лизинговых платежей, как уже отмечалось, устанавливаются в договоре лизинга по соглашению сторон.

В связи с тем, что определение размера платежа и методов его расчета действительно является прерогативой самих договаривающихся сторон, а используемые при этом методические материалы (в том числе и приводимые здесь методические рекомендации Минэкономики РФ) носят не обязательный, а рекомендательный характер, вопрос обоснования лизинговых платежей является на настоящий момент дискуссионным.

В частности, несколько иначе (а точнее, шире), чем в указанных рекомендациях, понятие "затраты лизингодателя" трактуется законом "О лизинге", а также в специальной литературе по этому вопросу.

Более обоснованным представляется включение в структуру лизинговых платежей понятий "инвестиционные затраты" и "текущие затраты".

Так, например, согласно закону "О лизинге", под инвестиционными затратами (издержками) следует понимать расходы и затраты (издержки) лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем.

В силу особенности осуществления лизинговых операций, которые зачастую предполагают использование заемных средств (кредита), особенно важны в составе инвестиционных затрат расходы по обслуживанию кредита.

Расходы лизингодателя по обслуживанию кредита, использованного им для приобретения имущества, состоят из:

погашения основной суммы долга;

выплаты процентов по кредиту.

Под текущими расходами понимаются расходы лизингодателя в течение срока договора лизинга, связанные с выполнением этого договора. Эти расходы определяются функционированием лизингодателя в качестве субъекта хозяйственной деятельности лизинга и включают в себя затраты на оплату товаров, работ и услуг.

В литературе по лизингу и в законодательстве встречается обозначение указанных выше расходов лизингодателя в виде его вознаграждения.

Вознаграждение лизингодателя - это денежная сумма, предусмотренная лизинговым договором сверх возмещения лизинговых затрат.

Вознаграждение включает в себя:

оплату за организацию лизинговой сделки;

процент за использование собственных средств лизингодателя, направленных на приобретение предмета лизинга или (и) выполнение дополнительных услуг (при комплексном лизинге).

Исходя из типизации лизинга по формам осуществления лизинговых платежей, эти платежи могут производиться:

денежными средствами (денежная форма);

продукцией и (или) услугами лизингополучателя (компенсационная форма);

денежными средствами в сочетании с поставкой продукции и (или) оказанием услуг лизингополучателем (смешанная форма).

Способы осуществления лизинговых платежей устанавливаются в договоре. Платежи могут быть единовременными или периодическими. Единовременный платеж производится обычно после подписания сторонами акта приемки и предусматривает финансирование сделки только в период исполнения поставщиком договора купли-продажи.

Периодичность осуществления лизинговые платежи может быть установлена исходя из любого периода (год, квартал, месяц).

График лизинговых платежей с указанием конкретных дат выплат является неотъемлемой частью лизингового договора.

Указанные периодические платежи бывают:

равными по размерам на протяжении всего срока аренды;

с увеличивающимися размерами взносов;

с уменьшающимися размерами взносов;

с определенным первоначальным взносом (авансом или депозитом);

с ускоренными платежами: лизингополучатель погашает свою задолженность в большей части в первые годы эксплуатации оборудования, когда расходы по уходу за оборудованием меньше.

Последние два вида платежей возможны, если у лизингодателя (в первом случае) или лизингополучателя (во втором случае) сложное финансовое положение и кому-либо из них выгоднее перенести возможно большую часть платежей либо на максимально ранний срок, либо, наоборот, на более поздний период. Да и первые способы платежа тоже диктуются платежеспособностью сторон. В период освоения лизингополучателем лизингового имущества и отсутствия у него достаточных денежных средств могут быть предусмотрены уменьшенные размеры лизинговых платежей с последующим их увеличением к окончанию договора лизинга. И наоборот, если финансовое положение лизингополучателя устойчиво, он может погасить большую часть полагающейся ему к уплате общей суммы лизинговых платежей, внеся, например, аванс.

В методических рекомендациях эти методы сгруппированы по следующим блокам.

Фиксированная общая сумма лизингового платежа, согласованная сторонами и выплачиваемая в установленном лизинговым договором порядке.

Обычно составляется график платежей с указанием, что первый лизинговый платеж производится в день приемки, а затем периодически (ежемесячно, поквартально, два раза в год или ежегодно), с отдельным востребованием или без него. В лизинговом договоре может содержаться условие о возможном изменении лизинговых платежей, например: при повышении покупной цены объекта сделки до его фактической приемки (включая стоимость транспортировки и монтажа); при повышении или введении новых государственных сборов или пошлин, взимаемых в связи с лизинговым договором.

Платеж с авансом (депозитом) предполагает, что лизингополучатель предоставляет лизинговой фирме аванс или взнос в определенном размере (обычно в процентах от покупной стоимости объекта лизинговой сделки) при подписании контракта, а остальную часть уплачивает после подписания протокола приемки (ввода в эксплуатацию) или с какой-либо периодичностью.

Минимальная лизинговая плата - это платеж в течение срока аренды, который должен произвести лизингополучатель, плюс сумма, которую последний должен уплатить, если он намерен приобрести лизинговый объект после истечения срока лизингового договора. При этом предполагается, что арендатор получает право купить этот объект по цене, которая должна быть значительно ниже рыночной, на дату, когда это намерение осуществится.

В отличие от рекомендаций, хозяйственной практике известен также метод расчета неопределенной арендной платы, которая устанавливается не фиксированной суммой, а на определенной основе - в процентах от объема реализации, суммы используемых средств, индексов цен, рыночных ставок ссудного процента и др.

При определении видов и способов платежа важное значение имеет определение уровня учетной арендной ставки, которая устанавливается в лизинговом договоре. Эта ставка в начале срока аренды позволяет определить текущую стоимость объекта как сумму минимальной арендной платы, с точки зрения лизингодателя, и негарантированной ликвидационной стоимости, равной приемлемой цене арендованных средств за вычетом любых субсидий и налоговых льгот, которые могут быть получены лизингодателем. Ставка процента лизингополучателя на дополнительный заем определяется как ставка процента, которую лизингополучатель должен был бы заплатить в случае, если ему необходимо было бы получить банковскую ссуду на такое же время и под такое же обеспечение для покупки арендуемых средств.

Еще раз следует подчеркнуть, что в любом случае лизингодатель должен получить оговоренные в контракте лизинговые платежи в полном размере.

В основе определения лизинговых платежей лежит общая сумма лизинговых платежей, которая, в свою очередь, зависит от срока (периодичности) уплаты (ежеквартально, ежегодно, с учетом аванса и т.п.) и метода исчисления амортизационных начислений.

По экономическому содержанию сумма лизинговых платежей складывается из определенного в договоре количества лизинговых платежей, каждый из которых включает возмещение стоимости лизингового имущества (амортизационные отчисления), процентов с неоплаченной стоимости лизингового имущества, части вознаграждения лизингодателя.

В случае, если лизингодатель брал кредит для приобретения лизингового имущества и осуществляет, например, его техническое обслуживание, то лизинговые платежи дополнительно включают проценты с непогашенной части кредита и величину затрат на техническое обслуживание.

Таким образом, общая сумма лизинговых платежей не является постоянной величиной, а зависит от скорости возмещения стоимости лизингового имущества.

Чем быстрее будет погашаться стоимость лизингового имущества, например, путем выплаты аванса либо повышенными первоначальными платежами, тем меньшая сумма процентов будет начисляться на оставшуюся стоимость лизингового имущества. И наоборот, если лизингополучатель переносит выплату первых платежей на более поздний срок, то как бы возрастает первоначальная стоимость имущества за счет начисленных процентов на стоимость лизингового имущества и кредита.

В случае, если в договоре лизинга предусмотрен выкуп лизингового имущества, то по соглашению сторон остаточная стоимость имущества равными или неравными долями может включаться в лизинговые платежи. Тем самым лизингополучатель может уменьшить общую сумму лизинговых платежей с учетом выкупа имущества.

Ниже приводится методика расчета лизинговых платежей, выполненная в рамках подхода, заложенного в методической рекомендации Минфина и рассматриваемая как основа расчетов многими авторами.

Согласно этому подходу, общая сумма лизинговых платежей равняется:

С = А + В + Кр + Стр + D, (1.1.)

где С - общая сумма лизинговых платежей за весь период договора лизинга;

А - сумма, возмещающая стоимость лизингового имущества за период действия договора лизинга;

В - вознаграждение лизингодателю;

Кр - плата лизингодателю за кредитные ресурсы, использованные им для приобретения имущества;

Стр - сумма, выплачиваемая за страхование лизингового имущества, если оно было застраховано лизингодателем;

D - иные затраты лизингодателя, предусмотренные договором лизинга.

Для упрощения изложения методики расчета лизинговых платежей предполагается, что страхование имущества осуществляется лизингополучателем (заметим, что на практике так, как правило, и бывает).

С учетом вышеперечисленных условий формула (1.1) примет вид:

С = А + В + Кр + D (1.2.)

В противном случае к лизинговому платежу на каждом этапе расчетов надо прибавить величину страховых взносов, приходящихся на данный период.

В свою очередь, величины А, В, Кр, и D рассчитываются исходя из нижеизложенных методических подходов.

Стоимость возмещенного лизингового имущества равняется сумме амортизационных отчислений, начисленных за период действия договора:

А = С (Б) * Н * Т (1.3.)

В другом виде значение А можно определить по следующей формуле:

А = (С(Б) * Н/m (1.4.)

или

А = (А ), (1.5.)

где С (Б) - балансовая стоимость имущества;

Н - годовая норма амортизационных отчислений на полное восстановление;

Т - период действия лизингового договора;

i - порядковый номер лизингового платежа (i = 1, N);

m - количество лизинговых платежей в год;

N - общее количество лизинговых платежей (N = m x T);

Аi - величина стоимости возмещения лизингового имущества, приходящаяся на i-й период, а именно:

Аi = С (Б) * Н/m, (i = 1,N). (1.6.)

В случае, если договор лизинга заключен не на кратное количество лет (например, 3,5 года) или выплаты осуществляются не периодически (например, в 1-й, 4-й, 7-й и 12-й месяцы), в методике расчета принципиально ничего не меняется, только усложняются формулы за счет ввода новых коэффициентов перерасчета.

Вознаграждение может устанавливаться по соглашению сторон в процентах:

а) по первоначальной стоимости имущества - предмета договора лизинга;

б) от среднегодовой остаточной стоимости имущества;

в) от неоплаченной стоимости имущества.

В соответствии с этим расчет вознаграждения осуществляется одним из следующих способов:

а) когда вознаграждение в каждом периоде определяется в процентах от балансовой стоимости имущества:

Bi = P(Б) * С(Б), (i = 1,N) (1.7.)

где Вi - комиссионное вознаграждение в i-м периоде;

Р(Б) - ставка комиссионного вознаграждения, процентов годовых от балансовой стоимости имущества;

С(Б) - то же, что и в формуле (1.3.);

б) когда вознаграждение лизингодателю в каждом периоде определяется в процентах от среднегодовой остаточной стоимости имущества:

В i = Ро * (Сон + Сок) : 2, (i = 1, N), (1.8.)

где Ро - ставка вознаграждения (процентов годовых от среднегодовой остаточной стоимости имущества);

Сон, Сок - расчетная остаточная стоимость имущества соответственно на начало и конец года;

в) когда вознаграждение лизингодателю в каждом периоде определяется с учетом согласования процента, который начисляется на неоплаченную стоимость лизингового имущества:

В i = [K -(i-1) * Ai] * P(H/m), (i = 1,N), (1.9.)

где Рн - ставка комиссионного вознаграждения (процентов годовых от неоплаченной стоимости имущества).

Плата лизингодателю за кредитные ресурсы, использованные им для приобретения лизингового имущества, в каждом периоде определяется исходя из процентов с неоплаченной стоимости предоставленного лизингодателю кредита:

Кpi = [K - (i-1) * Ai] * Pk/m, (i = 1, N) (1.10.)

где К - величина кредитных ресурсов, используемых лизингодателем для приобретения имущества;

К pi - плата за кредитные ресурсы в i-м периоде;

Рк - величина годовой процентной стаки по привлекаемым кредитам (в долях).

Значение в квадратных скобках формулы (1.10) представляет собой неоплаченную стоимость кредита, взятого лизингодателем для приобретения имущества по договору лизинга.

Обозначим его через Коi и запишем в виде отдельной формулы:

Коi = K - (i - 1) * A, (i = 1, N). (1.11.)

Математически точно формула для расчета платы за кредит имеет следующий вид:

Кpi = max {0,[K - (i - 1) * Ai] * Pk/m}, (i = 1, N) (1.12.)

где математический знак max (z,w) означает, что берется максимальное значение из двух переменных z и w.

В данном случае это необходимо для того, чтобы избежать отрицательных значений выплат по кредитам. Понятно, если кредит погашен в каком-то периоде, то последующие значения платы за кредит равняются нулю.

Однако в дальнейшем для того, чтобы математические обозначения не усложняли изложения и восприятия материала, будет использоваться формула (1.10.). При этом подразумевается, что плата за кредитные ресурсы может принимать только положительные значения.

Расчет платы за дополнительные услуги лизингодателя, предусмотренные договором лизинга, осуществляется методом прямого расчета среднегодовой величины оказанных дополнительных услуг по формуле:

Di = (Y1 +Y2 + ...Yn), (i = 1, N) (1.13.)

T * m

где Di - плата за дополнительные услуги в i-м периоде;

Y1, Y2...Yn - расход лизингодателя на каждую предусмотренную договором услугу.

Тогда величина лизингового платежа в i-м периоде будет складываться из стоимости возмещения лизингового имущества, комиссионного вознаграждения, платы за кредитные ресурсы и оплаты дополнительных услуг в этом периоде:

Сi = Ai + Bi + Kpi + Di, (i = 1, N) (1.14.)

или

Ci = Ai + [A - (i-1) * Ai] * Ph/m + [K - (i -1) * Ai] * Pk/m + Di,

(i = 1, N), (1.15)

где Сi - величина лизинговых платежей в i-м периоде.

Общая сумма лизинговых платежей за весь период лизингового договора будет складываться из всех промежуточных лизинговых платежей:

С = (Сi) (1.16.)

или с учетом (1.15)

С = Ai + [A - (i-1) * Ai] * Ph/m + [K - (i-1) * Ai] * Pk/m + Di (1.17)

Общая сумма лизинговых платежей как ключевой экономический параметр сделки не только указывается в договоре лизинга, но играет важную роль в экономическом обосновании и анализе лизингового проекта, так как дает возможность и лизингодателю и лизингополучателю оценить, с целью оптимизации своей деятельности, какова действительная величина их затрат на лизинговый проект. Что подталкивает пользователя имущества загрузить и эксплуатировать его с максимальной отдачей.

Варьируя значения Аi, A, К, Рн, Рк, можно получить оптимальное значение общей суммы лизинговых платежей для обеих сторон. Особый интерес, на наш взгляд, вызывает исследование изменения общей суммы лизинговых платежей от темпов возмещения стоимости лизингового имущества.

Расчеты на конкретных примерах убеждают: если лизингополучатель хочет уменьшить общую сумму лизинговых платежей при согласованных значениях стоимости лизингового имущества, величины кредита, процентов по кредиту и комиссионного вознаграждения, он должен постараться быстрее погасить стоимость лизингового имущества.Остаточная стоимость объекта лизинга, используемая в предыдущих расчетах, определяется как разность между балансовой и оплаченной стоимостью имущства:

Со = Сб - (Ai), (1.18)

где Со - остаточная стоимость имущества.

Если учитывать действующее в настоящее время налоговое законодательство, то полученные периодические лизинговые платежи и общую сумму лизинговых платежей необходимо увеличить на сумму, равную налогу на добавленную стоимость (НДС), то есть умножить на множитель (1 + Рндс), Рндс - действующая ставка НДС (в долях). В настоящее время ставка НДС составляет 20%.

Похожие работы

... рамочным договором, допускающим существование множества его разновидностей, выгодно отличающихся от обычно банковского кредитования и других форм международных расчетов. 2. Возможности и условия применения факторинга в коммерческой организации Именно у нас, когда и представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств, ...

... (куда входят 65 депутатов от сибирских регионов)». Публикуемые ниже доклады и фрагменты выступлений участников конференции отражают, на наш взгляд, важность и перспективность лизинга для развития экономики сибирских территорий. Как отметил в своем выступлении первый заместитель полномочного представителя президента в Сибирском федеральном округе И. И. ПРОСТЯКОВ, только объединив усилия власти и ...

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

0 комментариев