Навигация

Эффективность лизинговых проектов

126479

знаков

0

таблиц

0

изображений

1.4. Эффективность лизинговых проектов

Целесообразность и необходимость лизинговой деятельности, как и любой другой экономической деятельности, может быть обоснована, в конечном счете, одной важнейшей категорией - эффективностью ее осуществления. Следовательно, важнейшей задачей лизингового бизнеса является правильная оценка эффективности, целесообразности инвестирования путем лизинговых операций.

С этой точки зрения, чрезвычайно важны сами основы оценки инвестирования. Исходное положение, на котором нужно остановиться, заключается в том, что выбор наиболее эффективного способа инвестирования начинается с четкого выделения всех возможных альтернативных вариантов. Опыт мирового и российского бизнеса однозначно доказал, что отсутствие альтернативных способов и направлений капитальных вложений заставляет принимать единственно имеющийся вариант. При этом эффективность его, как правило, либо недостаточна, либо весьма сомнительна.

Сказанное в полной мере относится и к лизинговой деятельности, поскольку и в ней многовариантность присутствует (или должна присутствовать) в значительной степени:

- лизингополучатель стоит перед выбором вариантов: своего технического оснащения, инвестирования для осуществления этого переоснащения, источников финансирования, осуществления расчетов (платежей) за лизинговое имущество;

- лизингодатель стоит перед выбором объекта инвестирования и лизингополучателя; перед выбором вариантов и сроков погашения ссудной задолженности и лизинговых платежей.

Отмеченные аспекты использования оценки вариантов применения лизинговых отношений еще раз показывают, что оценка долгосрочных проектов (а именно такими и являются лизинговые проекты) особенно трудна, ибо прогнозирование длительной перспективы наиболее трудоемко, а вероятность выполнения прогноза невысока. Причем, чем больше период времени - тем меньше вероятность точности экономического прогноза. Не случайно один из классиков западной теории экономического роста сравнивал искусство долгосрочных капиталовложений со стрельбой по бегущей цели.

Понятие "эффективность деятельности", несмотря на его многоплановое толкование, может быть сведено к решению единообразной задачи - сопоставление затрат на данный вид деятельности (какой-либо проект) и результатов (пользы, выгоды), получаемых в ходе ее реализации. При этом, поскольку результаты любого капитального проекта и затраты на него обычно многочисленны и не всегда легко вычисляемы, определение эффективности превращается в длительный анализ всех стадий и аспектов инвестиционного проекта. В результате такой сложный анализ стал концепцией, которая кладется в основу оценки инвестиционных проектов (в том числе и лизинговых) в странах с рыночной экономикой.

Безусловно, такая принципиально важная оценка должна проводиться по определенной методике, обоснованной и последовательной. Для этого в специальных дисциплинах по финансовому менеджменту и инвестиционному анализу выделяются определенные базовые принципы, которым должен отвечать сам процесс инвестирования и его оценка. Вот эти принципы:

- принцип предельной эффективности инвестирования (постепенного снижения дополнительного, приращенного эффекта, получаемого от каждого очередного вложения капитала);

- принцип комплексности оценки инвестиций (как сочетание натуральных, материальных и денежных оценок);

- принцип адаптации (как обязательное требование учета в оценке результатов инвестирования степени взаимосвязи соответствующих отраслей и сфер экономики);

- Q-принцип (принцип учета соотношения номинальной и реальной восстановительной стоимости имущества, актива, предприятия, бизнеса в целом).

Исходя из поставленного в теме вопроса, необходимо остановиться на более полном описании методов оценки эффективности инвестирования.

Возможны, прежде всего, упрощенные подходы к оценке. В частности, в тех случаях, когда выгоды (результаты) заранее заданы, но трудно оценимы в денежном измерении, возможно использование метода "наименьших затрат". Например, руководство крупной фирмы поставило цель: обеспечить наиболее высокую конкурентоспособность предприятия путем модернизации выпускаемой продукции за счет комплектации ее новым узлом. При этом оборудованием для производства данного узла предприятие не располагает.

Для достижения поставленной цели и получения выгоды (которую в данном случае очень трудно оценить в денежном выражении), нужно разработать несколько альтернативных проектов. В частности, данная фирма может:

- приобрести недостающее оборудование и производить новый узел самостоятельно;

ъ- заключить договор на поставку нового узла с другой фирмой, его производящей.

Допускается, что качество нового узла и, следовательно, уровень конкурентоспособности модернизированной продукции, а значит, и выгода от обоих вариантов, одинаковы. При этом затраты на реализацию этих вариантов различны, но соизмеримы в стоимостном выражении. Следовательно, остается лишь найти наименее дорогостоящий проект, то есть наиболее эффективный способ осуществления затрат для достижения поставленной цели.

Еще один метод упрощенной оценки инвестирования состоит в определении срока окупаемости вложений.

Срок окупаемости - это период, необходимый для возмещения исходных капиталовложений за счет прибыли от данного проекта. При этом под прибылью подразумевается чистая прибыль после вычета налогов плюс финансовые издержки, проценты и амортизация. В период окупаемости можно включать, а можно и не включать период строительства. Во втором случае он будет, естественно, короче. Например, в объект инвестирования вложено 2 000 000 руб., а приток наличных денег от этого вложения составит 800 000 руб. ежегодно. В результате деления первой цифры на вторую получается, что данные капитальные вложения окупятся через 2,5 года. Таким образом, вся оценка сводится к определению соответствия ожиданий инвестора и действительного срока возврата вложений.

Период окупаемости легко рассчитать, но у этого метода есть существенные недостатки, а именно: не учитывается динамика событий после того, как проект окупит себя, и переоценивается получение быстрых финансовых прибылей. Экономический и политический риск заставляют минимизировать срок окупаемости инвестирования, делают крупные наукоемкие проекты менее выгодными, более неустойчивыми.

И еще один метод - определение простой нормы прибыли. Он основывается на эксплуатационных отчетах. При этом простая норма прибыли рассчитывается как отношение прибыли за обычный полный год эксплуатации к исходным инвестиционным затратам. Величина простой нормы прибыли, следовательно, зависит от того, как определены понятия "прибыль" и "капитал". Варианты расчетов могут быть следующими:

- валовая прибыль, или прибыль, облагаемая налогом, отнесенная к общим инвестиционным затратам;

- чистая прибыль плюс амортизация, отнесенная к общим инвестиционным затратам.

К недостаткам оценки инвестирования с помощью показателя простой нормы прибыли следует отнести:

- невозможность обоснованного определения репрезентативного (характерного) года, который можно взять за основу при оценке;

- отсутствие надлежащего отражения в показателе простой нормы прибыли периодов деятельности объекта с налоговыми льготами, имеющимися в налоговом законодательстве большинства стран (и даже России) в отношении инвестиционной деятельности, величина которых зачастую очень существенна.

Отмеченные недостатки упрощенных способов оценки эффективности инвестирования устраняются более сложными методами:

- дисконтирование (метод приведения будущих доходов к чистой текущей стоимости);

- компаундинг (расширение);

- расчет внутренней нормы доходности.

Каждый из перечисленных методов основан на точном расчете показателей эффективности проекта с учетом влияния на финансовые результаты фактора времени, принятых ставок банковских ссуд, депозитов, инфляции, риска. Все эти расчеты и методы связаны с определенным математическим аппаратом, применяемым для решения финансовых задач, и поэтому они иногда называются методами и приемами финансовой математики. Следует заметить, что именно методы оценки, основанные на использовании этих математических приемов, составляют основу расчетов в инвестиционном анализе, финансовом менеджменте, оценке бизнеса, недвижимости и других важных экономических дисциплинах.

Два основных приема и понятия в финансовой математике - это накопление или расширение (compounting) и обратный ему метод дисконтирования (discounting). Как отмечалось, одна из особенностей инвестиционного анализа состоит в том, что в процессе его осуществления необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. При этом затраты на осуществление проекта, как правило, растягиваются во времени, еще и возникают обычно после осуществления затрат.

Это вызывает их разновеликость, несоразмерность в различные периоды времени. Инвестор может, вместо того чтобы истратить 1 рубль на какое-либо реальное вложение сейчас, ссудить его на один год, получив взамен долговое обязательство. Он как бы лишает себя возможности потратить этот рубль непосредственно в своих собственных интересах немедленно. Однако подобная ситуация - это не что иное, как предпосылка к возвращению через год инвестору большей суммы, чем 1 рубль: ведь рубль, истраченный сейчас, стоит больше, чем будет стоить рубль через год. Тому есть следующие причины:

- инфляция. Если через год на рубль можно будет купить набор товаров и услуг, который сейчас стоит 60 копеек, то и цена долговому обязательству на год в 1 рубль сейчас составляет 60 копеек;

- процент. Положенный сегодня в банк на депозит 1 рубль через год превратится в сумму, намного его превышающую (например, в 1 руб. 50 копеек, если ставка процента составляет 50%). Поэтому, если кто-то должен выплатить нам через год 1 рубль, то сегодня ему для этого нужно положить под проценты 67 копеек (67 коп. х 1,5 = 100 копеек = 1 рубль);

- риск. Всегда есть опасность (большая или малая), что тот, кто должен вам выплатить через год 1 руб. по долговому обязательству, откажется сделать это, умрет, пропадет без вести, обанкротится или же попросит отсрочку. В результате через год долговое обязательство в 1 рубль может быть не погашено.

В силу действия этих причин в финансовый анализ вообще и в инвестиционный анализ в частности введены такие понятия, как текущая, настоящая стоимость и будущая стоимость, являющиеся особыми проявлениями стоимости денег во времени.

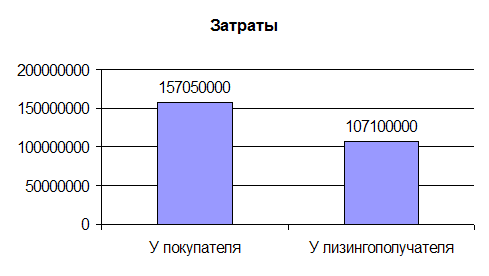

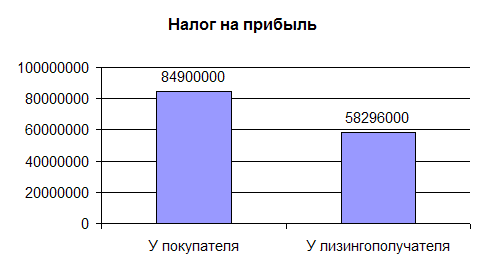

Для более детального анализа целесообразности использования лизинга либо покупки оборудования на заемные средства можно использовать показатели чистой приведенной стоимости (NPV) и внутренней нормы доходности (IRR).

Похожие работы

... рамочным договором, допускающим существование множества его разновидностей, выгодно отличающихся от обычно банковского кредитования и других форм международных расчетов. 2. Возможности и условия применения факторинга в коммерческой организации Именно у нас, когда и представители малого и среднего бизнеса, многочисленные промышленные предприятия постоянно ощущают нехватку оборотных средств, ...

... (куда входят 65 депутатов от сибирских регионов)». Публикуемые ниже доклады и фрагменты выступлений участников конференции отражают, на наш взгляд, важность и перспективность лизинга для развития экономики сибирских территорий. Как отметил в своем выступлении первый заместитель полномочного представителя президента в Сибирском федеральном округе И. И. ПРОСТЯКОВ, только объединив усилия власти и ...

... , процентной ставки, периодичности выплат и инфляционных процессов. Так, например, размер лизингового платежа можно определять, исходя из стоимости имущества лизинга с учетом поправочных коэффициентов: Лп = Бс * К1 * К2 * ... * Кn (11) где К1,2…n- коэффициенты, выражающие взаимосвязь условии лизинговой сделки (количество их зависит от условии соглашения). ...

... и развитие лизинга обусловлено предоставлением государственной поддержки путем создания налоговых, инвестиционных и амортизационных льгот, а не с целью специального гражданско-правового регулирования [23, c.80]. Это означает, что лизинг - комплексный институт законодательства, который нельзя рассматривать и анализировать только с точки зрения гражданского права. Стабильность нормативно-правовой ...

0 комментариев