Выявление необходимости проведения оптимистического и пессимистического анализа. Метод бальных ранговых оценок

СТРАТЕГИЧЕСКИЙ АНАЛИЗ НА ПРИМЕРЕ КРАСНОДАРСКОГО ФИЛИАЛА БАНКА «ВОЗРОЖДЕНИЕ» (ОАО)

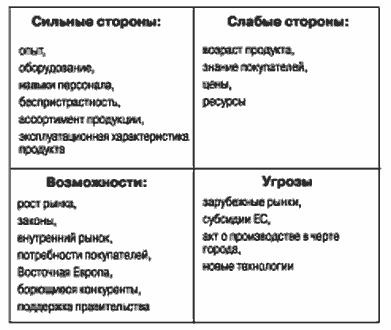

Выявление проблем развития банка и ключевых факторов успеха посредством SWOT- анализа

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОСНОВНЫХ ПРИЕМОВ ПО УСТРАНЕНИЮ НЕГАТИВНЫХ ФАКТОРОВ. МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

Практическое применение инновационных проектов

Навигация

ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОСНОВНЫХ ПРИЕМОВ ПО УСТРАНЕНИЮ НЕГАТИВНЫХ ФАКТОРОВ. МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

Выявление сильных и слабых сторон организации методом стратегического SWOT-анализа

78098

знаков

6

таблиц

6

изображений

3. ПРАКТИЧЕСКОЕ ПРИМЕНЕНИЕ ОСНОВНЫХ ПРИЕМОВ ПО УСТРАНЕНИЮ НЕГАТИВНЫХ ФАКТОРОВ. МЕТОДЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ БАНКА

3.1 Методика улучшения качества обслуживания клиентов, инновации в ритейле

Современная рыночная экономика в качестве важнейшего показателя оценки эффективности деятельности в сфере материального производства и оказания услуг использует показатель именно эффективности продаж. Если рассматривать банковский бизнес - процесс как единое целое, то продажи являются завершающей стадией отдельного продуктового инновационного цикла. В сфере услуг, к которой относится банковская деятельность, продажи также характеризуют этап, на котором происходит смена собственника на конкретный банковский продукт. [15]

Значение вопросов организации продаж банковских продуктов возросло в последнее время в связи с повышением требований клиентов к качеству обслуживания и обострением конкуренции на рынке банковских услуг. Не случайно в последние годы банки, максимально ориентирующиеся на запросы клиентов, начали повсеместно создавать службы продаж. Координации планов служб, занимающихся разработкой и внедрением инноваций, маркетингом и продажами, сегодня уделяется недостаточное внимание.

Инновационный комплекс должен быть сбалансирован таким образом, чтобы можно было обеспечить динамичное обновление продуктовой линейки. В этом случае возникают определенные противоречия между целями инновационного развития и стремлением к обеспечению стабильных продаж традиционных банковских продуктов.

Наиболее перспективными организационно-экономическими инновациями в области продаж являются пакетные и перекрестные продажи. Технология пакетных и перекрестных продаж позволяет установить устойчивые длительные связи с клиентами. Очевидно, что доверие клиента к банку определяется числом приобретенных в банке продуктов и степенью интеграции взаимных интересов. Именно поэтому наибольшим доверием пользуются те банки, которые базируют свои взаимоотношения в рамках долгосрочных программ лояльности.

Усиливающаяся конкуренция приводит постепенно к пониманию того факта, что определяющим условием при формировании инновационной политики становится переход от технологических факторов к факторам покупательского спроса, потребительским свойствам банковского продукта, качеству банковского обслуживания. Другими словами, какой бы уровень инновационности не несли банковские технологии, ситуацию на рынке будет определять покупатель банковской услуги и его предпочтения к более качественному продукту и более качественному обслуживанию. Речь идет о создании задела инновационных клиентоориентированных технологий, которые позволят банкам выстоять в жесткой конкурентной борьбе с иностранными банками.

Важнейшей организационно-экономической инновацией в области продаж на перспективу должно стать расширение практики прямых продаж. Значение прямых продаж в банковской практике будет возрастать по следующим причинам: расширение сети пунктов продаж банковских продуктов и увеличение числа клиентов, имеющих желание и возможности для прямых контактов с менеджерами банка с целью приобретения целевого пакета услуг («уникальное торговое предложение – УТП»); постепенный переход от пассивных форм взаимодействия с клиентом к системе управления человеческими отношениями. Цель такой инновационной технологии – не заключение единичной сделки, а построение долговременных отношений с клиентом, рост доверия со стороны клиентов к персональному менеджменту и учет индивидуальных требований.[13]

Построение внутренних бизнес-процедур при организации прямых продаж рассматривается как неотъемлемая часть внедрения процессного подхода. Оптимальное построение процессов планирования, бюджетирования, контроля и мотивации прямых продаж призвано обеспечить учет доходности и себестоимости каждой услуги на основе закрепления зон ответственности.

В концептуальном построении традиционных систем управления банком клиент рассматривался только как элемент внешней среды, не интегрированный в бизнес-процессы. Смысл такого устройства систем для управления банком, определяемого направленностью бизнес-процессов на оптимизацию только внутренней деятельности самого банка, в настоящее время безнадежно устарел. Многие подразделения фронт-офисов банков, работая с клиентами, разобщены между собой. Отсутствие единого комплексного подхода сказывается на эффективности работы: банк теряет возможность активно увеличивать продажи и привлекать новых клиентов.

Внедрение клиентоориентированных технологий связано с созданием конкурентоспособных сетей распределения банковских продуктов и повышением качества обслуживания. Речь идет об адаптации каналов сбыта к различным категориям банковской клиентуры и о сокращении связанных с этим издержек. Формирование системы клиентоориентированного обслуживания возможно осуществить только при резком повышении качества персонального менеджмента. Требуется создание системы подготовки и переподготовки кадров для работы персональными менеджерами в банках в рамках учебных программ вузов и колледжей.

Двигателем всей банковской системы сегодня становится розничное банковское обслуживание (ритейл). Именно здесь концентрируются основные организационно-экономические инновации. В связи с этим необходимо отойти от поверхностного понимания сути банковского ритейла, которое подчас сводится только к формам массового обслуживания физических лиц. Банковский ритейл – новый тип организации банковской деятельности, в котором банковская политика опирается на продуктовую и сбытовую стратегию сообразно потребительским предпочтениям всех типов клиентов.

Ритейл связан с реализацией синергетического эффекта: каждый дополнительный пункт массовых продаж дает возможность расширять не только реализацию услуг непосредственным пользователям, но и продажу сопутствующих и дополнительных услуг. За счет увеличения на 10 процентов числа розничных пунктов продаж объем продаж, как правило, увеличивается в среднем на 20 процентов.

Одна из значимых проблем, с которой сталкиваются разработчики технологии ритейла, – несоответствие стандартных организационных структур банка с принципами клиентооритентированных технологий. Линейно-функциональные структуры, ориентированные на выполнение конкретных кредитных, депозитных и других функций, действуют часто нескоординировано. Каждое подразделение, непосредственно контактирующее с клиентами, концентрирует свои усилия на ограниченном участке узкоспециализированного обслуживания.

Таблица 4 -Сравнение принципов традиционного банковского обслуживания и принципов построения банковского ритейла

| Признаки | Принципы традиционного банковского обслуживания | Принципы банковского ритейла |

| Отношение «банк – клиент» | Господствует банк, универсальный подход | Господствует клиент, индивидуальный подход |

| Менталитет продавца | Психология исключительности, хозяина положения | Психология продавца крупного торгового супермаркета |

| Фактор мобильности | Поиск наиболее выгодных условий в разных кредитных учреждениях | Гибкое обслуживание по технологии «одного окна» |

| Методы продаж | Стационарные продажи | Дистанционные и прямые продажи |

| Информационное взаимодействие | Клиент сам ищет информацию о продукте и банке | Создание информационно-справочной системы, колл-центра, CRM-решения |

Одним из решений является использование матричных организационных структур, которые выстраиваются по взаимосвязанным направлениям: диверсификация клиентов, диверсификация продуктов, региональная диверсификация. В таких структурах легче приспособить технологии к индивидуальному обслуживанию массового клиента. Прототип современного ритейловского банка, осуществляющего обслуживание своих клиентов в лице фронт-офисов, – это центры финансового консультирования и целевых продаж (УТП), а для стандартных услуг используются системы банковского самообслуживания клиентов и биллинга.

Похожие работы

... внутренние слабости мо гут осложнить будущие проблемы, связанные с внешними опасностями. Этим целям служит анализ сильных и слабых сторон организации. Метод, который используют для определения внутренних проблем организации, называют управленческой диагностикой, которая основана на комплексном исследовании различных функциональных зон организации и в зависимости от поставленной задачи может быть ...

... технологию оценки исходного состояния, незадействованных ресурсов и угроз деятельности предприятия. В общем виде, SWOT-анализ, как правило, служит для выявления сильных и слабых сторон фирмы. Но важной частью SWOT-анализа является не только оценка сильных и слабых сторон предприятия, его возможностей и угроз, но также и выводы о необходимости тех или иных стратегических изменений. Сила — это то, ...

... связи Мурманской области необходимо выделить четырех операторов сотовой связи в стандарте GSM 900/1800. 1. МегаФон. 2. БиЛайн. 3. МТС. 4. ТЕЛЕ2. Считаю, что операторы других стандартов сотовой связи присутствующие на рынке мобильной связи Мурманской области не могут оказать реальной опасности для данной четверки. Билайн, МТС и ...

... -заменителей (конференц-залы в гостиницах, домах отдыха). Сокращение жизненного цикла презентационного оборудования. Инновационная активность конкурентов. 4. Составление общей SWOT – МАТРИЦЫ Следующим этапом в процессе проведения SWOT-анализа является составление поэлементной матрицы. Нашей главной задачей является построение четырех групп различных стратегий на основе комбинации ...

0 комментариев