Конвенция, устанавливающая Единообразный закон о переводном и простом векселях от 7 июня 1930 г

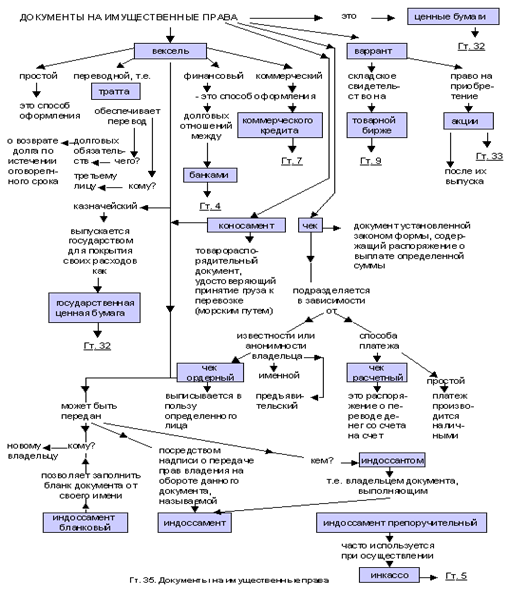

Вексельные реквизиты и особенности его обращения

Вексельное обращение в РФ

Анализ основных видов векселей, используемых в работе банка и их реквизиты

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Риски банка по операциям с векселями

Мероприятия по совершенствованию вексельных операций в банке

Навигация

РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

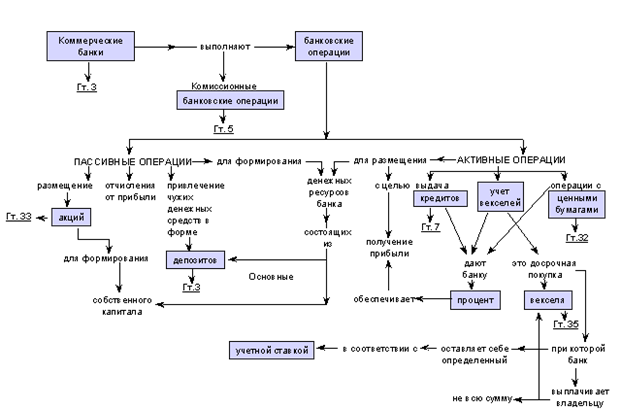

Операции коммерческого банка с векселями

99387

знаков

10

таблиц

5

изображений

3. РАСЧЕТ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

3.1 Доходы и расходы по вексельным операциям

В соответствии с Временной инструкцией по осуществлению операций с векселями в ООО «Инвесткапиталбанк» существует периодичность начисления процентов по процентным векселям в бухгалтерском учете.

В период обращения процентных векселей начисленные проценты отражаются в бухгалтерском учете с периодичностью, установленной территориальным учреждением Банка России и правилами по Банку. При этом проценты за последние календарные дни периода начисления процентов, приходящиеся на нерабочие дни, начисляются в последний рабочий день периода.

При расчете процентов принимаются фактическое количество дней в году (365 или 366 соответственно). Если период обращения ценной бумаги приходится на календарные годы с различным количеством дней (365 и 366), то начисление процентов за дни, приходящиеся на календарный год с количеством дней 365,за дни, приходящиеся на календарный год с количеством дней 366, производится из расчета 366 календарных дней в году.

На вексельную сумму в векселе, который подлежит оплате сроком «по предъявлении» или «во столько-то времени от предъявления», могут начисляться проценты.

В векселях при выпуске может быть указана дата начала начисления процентов: «проценты начисляются с такого-то числа», которая определяется в каждом конкретном случае отдельно, исходя из экономической целесообразности проведения операции выпуска таких векселей.

Если дата начала начисления процентов в векселе не оговорена, то день, следующий за датой составления векселя, является первым днем начисления процентов. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Исключение составляют векселя сроком «по предъявлении», «по предъявлении, но не ранее определенной даты» начисление процентов по ним осуществляется с даты, ранее которой вексель не может быть предъявлен к платежу, если на векселе не указана другая дата, то день его погашения включительно в течении срока обращения.

Начисление процентов производится на следующие даты:

- для векселей сроком платежа «по предъявлении», «по предъявлении, но не ранее определенной даты»- по дату предъявления векселя включительно, но не позднее даты окончания установленного срока обращения векселей (для векселей «по предъявлении»- одного года со дня составления векселя, если в самом векселе не установлен иной срок обращения; для векселей «по предъявлении, но не ранее определенной даты»- одного года с даты, ранее которой он не может быть предъявлен к оплате, если в самом векселе не установлен иной срок обращения).

-для векселей сроком платежа «во столько-то времени от предъявления»- по дату предъявления векселей (по дату акцепта)- включительно, но не позднее даты установленного срока предъявления векселей- одного года со дня составления.

Выплата процентов по векселю осуществляется одновременно с погашением векселя при его предъявлении.

Отражение процентов по векселям, номинированным в иностранной валюте без оговорки эффективного платежа производится в рублях по курсу Центрального банка РФ на день начисления процентов, с оговоркой эффективного платежа- в иностранной валюте.

При наступлении срока платежа доначисление причитающихся процентов производится в последний рабочий день, предшествующий дате наступления срока платежа.

Вексель может быть реализован (выкуплен) Банком по цене, меньше номинала- той суммы, которая будет уплачена по нему при наступлении срока платежа. Сумма дисконта рассчитывается как разница между номиналом и ценой продажи (выкупа) векселя.

Расчетная формула (основная) для расчета доходности по векселю:

I= (N-C)/ (C*d)* 365 (366)* 100 (3.1)

где I- доходность по привлечению денежных средств, % годовых;

N- номинал векселя (вексельная сумма);

C- цена продажи размещаемого векселя;

d- срок обращения векселя в днях, с даты, следующей за датой составления векселя, по дату наступления срока платежа по векселю включительно.

Доходность по векселю необходимо работникам банка рассчитывать, если банк принимает решение о размещении векселя в другом банке или в инвестиционном фонде. При этом цена продажи размещаемого векселя может отличаться от номинальной стоимости векселя на определенную сумму.

Например, ООО «Инвесткапиталбанк» покупает вексель Сбербанка РФ у ОАО «Неон» на сумму 2 млн. рублей на 30 дней по цене продажи 1990000 рублей. Тогда доходность этой вексельной операции работники ООО «Инвесткапиталбанка» рассчитают по формуле 3.1:

Доходность= (2000000-1990000)/(1990000*30)*365*100= 6,11 %

Сумма доходности такой операции для банка составит 6,11%.

Рассчитаем цену реализации дисконтного векселя (при условии фиксирования покупателя номинала векселя) по формуле 3.2:

С= N/(1+((d*I)/(365(366)*100) (3.2)

C- цена реализации векселя;

N- номинал векселя (вексельная сумма);

I- процентная ставка привлечения денежных средств;

d- срок в днях с даты, следующей за датой составления векселя, по дату наступления срока платежа по векселю включительно.

Например: ООО «Актель» желает купить вексель на 15 дней под процентную ставку 12% годовых на сумму 500000 рублей. работники банка должны рассчитать цену реализации векселя для клиента по формуле 3.2:

С= 500000/(1+((15* 12%)/365*100=500000/1,0049=497562 рубля

В результате операции через 15 дней ООО «Актель» сдает вексель в банк по номиналу-500000 рублей, получая доход 2438 рублей.

ООО «Инвесткапиталбанк» за эти 15 дней имеет возможность вложить денежные средства за вексель в доходные операции, в том числе направить на осуществление межбанковских расчетов или на покупку ценных бумаг котируемых на рынке ценных бумаг.

При ситуации, когда банк выпускает вексель и продает своему клиенту по сроку платежа, например, 10 дней, а клиент расплачиваясь этим векселем за товар передал вексель своему контрагенту, который хочет получить деньги до наступления срока оплаты по векселю от банка, применяется расчетная формула, используемая при досрочном выкупе векселя 3.3:

С=N / (1+((I*(t2-t1))/(365 (366)*100)) (3.3)

C- цена выкупа векселя;

N-номинал векселя;

t1- дата сделки (дата принятия векселя для досрочного выкупа);

t2- дата наступления срока платежа по векселю;

I-процентная ставка досрочного выкупа векселей на срок (t2-t1).

Во всех расчетах округление производится до целых чисел.

Например, ООО «Аврора» оплатил и получил вексель на сумму 200000 рублей по сроку платежа 10 дней 15 марта 2006 года. 17 марта 2006 года предприятие расплачивается за товар векселем и передает вексель по акту передачи векселя ООО «Натали». Фирма ООО «Натали» необходимо обналичить вексель 20 марта 2006 года. Представитель фирмы приходит в банк с цель продать вексель 20 марта 2006 года, т.е. за 5 дней до срока оплаты.

В этом случае банк взимает с клиента дополнительную плату (дисконт), а клиент получает цену выкупа векселя, которая рассчитывается по формуле 3.3:

С= 200000/ (1+((36* (25-20)/365*100)= 200000/1,004=199203 рублей

В этой ситуации ООО «Натали» получит 199203 рублей, а банк получит дополнительный доход в размере 797 рублей. Проведем анализ показателей в отчетности банка, точнее некоторых показателей Отчета о прибылях и убытках ООО «ИнвестКапиталБанк», связанных с доходностью весельных операций в 2003 и 2004 годах в таблице 3.1:

Таблица 3.1

Анализ доходов и расходов по процентам, связанным с вексельными операциями ООО «Инвесткапиталбанк» 2003-2004гг

| Показатели отчетности | Период | Отклонения | ||

| 2003г | 2004г. | абсолют. | относит. | |

| Проценты полученные от ценных бумаг с фиксированным доходом | 3568 | 11117 | +7549 | 311,6 |

| Проценты уплаченные по выпущенным долговым обязательствам | 19290 | 47105 | +27815 | 244,2 |

| Чистые доходы от операций с ценными бумагами | 10778 | 11697 | +919 | 108,5 |

В результате расчетов в таблице 3.1 выявлено, что произошел в 2004 году рост процентов полученных от ценных бумаг с фиксированным доходом на 7549 тыс. рублей, темп роста показателя составил 311,6 по сравнению с 2003 годом.

Проценты уплаченные по выпущенным долговым обязательствам возросли на 27815 тыс. рублей, однако их темп роста составил лишь 244,2% по сравнению с 2003 годом. Чистые доходы от операций с ценными бумагами составили в 2004 году 11697 тыс. рублей, что выше показателя 2003 года на 919 тыс. рублей. темп роста чистых доходов от операций с ценными бумагами составил 108,5%.

Точно такой же анализ проведем за период с 2004 по 2005 годы в таблице 3.2:

Таблица 3.2

Анализ доходов и расходов по процентам, связанным с вексельными операциями ООО «Инвесткапиталбанк» 2004-2005гг

| Показатели отчетности | Период | Отклонения | ||

| 2004г | 2005г. | абсолют. | относит. | |

| Проценты полученные от ценных бумаг с фиксированным доходом | 11117 | 8465 | -2652 | 76,1 |

| Проценты уплаченные по выпущенным долговым обязательствам | 47105 | 34016 | -13089 | 72,2 |

| Чистые доходы от операций с ценными бумагами | 11697 | 11355 | -342 | 97,1 |

Сумма процентов полученных от ценных бумаг с фиксированным доходом снизилась в 2005 году по сравнению с 2004 годом на 2652 тыс. рублей или на 23,9%. Проценты уплаченные по выпущенным долговым обязательствам составили 34016 тыс. рублей, что на 13089 тыс. рублей меньше или меньше на 27,8% показателя 2004 года.

Чистые доходы от операций с ценными бумагами, однако снизились в 2005 году лишь на 2,9% или на 342 тыс. рублей по сравнению с показателем 2004 года.

Также банк получает доход от выпуска и продажи векселей «по предъявлении», стоимость бланка векселя - сумма фиксированная и составляет 150 рублей. Рассчитаем доход банка от продажи бланков векселей «по предъявлении» за последние три года в таблице 3.3:

Таблица 3.3 Доход банка от продажи векселей «по предъявлении» за период 2003-2005 гг

| Виды векселей | Период | Отклонения, шт. | ||||||||

| 2003г. | 2004г. | 2005г. | 2004г. к 2003г. | 2005г. к 2004г. | ||||||

| кол-во, шт. | доход, тыс. руб. | кол-во, шт. | доход, тыс. руб. | кол-во, шт. | Доход тыс. руб. | кол-во, шт. | доход, тыс. руб. | кол-во, шт. | доход, тыс. руб. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| По предъявлении | 1042 | 156 | 1092 | 164 | 1566 | 235 | +50 | +8 | +514 | +71 |

| Итого | 1042 | 156 | 1092 | 164 | 1566 | 235 | +50 | +8 | +514 | +71 |

В результате анализа дохода банка от продажи векселей «по предъявлении» в таблице 3.3 выявлено, что доход банка от продажи таких векселей постоянно увеличивается, так в 2004 году банк получил доход на 8 тыс. рублей больше показателя 2003 года, а в 2005 году доход от продажи бланков векселей составил 235 тыс. рублей, что на 71 тыс. рублей больше показателя 2004 года.

Таким образом, в результате проведенного исследования доходов банка ООО «Инвесткапиталбанк» по вексельным операциям, выявлено, что банк получает следующие виды доходов при работе с векселями: дисконт и фиксированный платеж за бланк векселя «по предъявлении». При размещении своих векселей у клиентов ООО «Инвесткапиталбанка» на определенный срок, банк выплачивает клиенту проценты за пользование денежными средствами.

Похожие работы

... по мере роста процентных ставок будут предъявляться к выкупу и реинвестироваться в более доходные активы (например ссуды). 2.2 Выпуск собственных векселей Операции коммерческих банков с векселями регулируются письмом Центрального банка РФ [5]. Согласно этому документу при выпуске собственного векселя коммерческий банк может выступать в качестве либо векселедателя простого векселя, либо ...

... проверки вложений коммерческого банка в акции и облигации заключается в формировании аудиторского мнения в отношении правильности ведения коммерческим банком бухгалтерского учета операций с такими ценными бумагами и соответствия этих операций действующему законодательству. Приступая к аудиторской проверке вложений банка в акции и облигации, следует установить, каким образом банк приобретает ...

... рынка, данный рынок имеет два уровня. На первом уровне его резидентами выступают кредитные учреждения и их клиенты, а в его основе лежат учетные, комиссионные, ломбардные и прочие операции коммерческих банков, других кредитных институтов или частных дисконтеров с векселями. На втором уровне субъектами являются только кредитные учреждения: с одной стороны - Центральный банк, с другой - учреждения ...

... с ценными бумагами” имело ограниченный срок действия и в настоящее время не действует. В проекте Налогового кодекса взимание гербового сбора также не было предусмотрено. 4. ОРГАНИЗАЦИЯ ВЕКСЕЛЬНОГО ОБРАЩЕНИЯ В КОММЕРЧЕСКОМ БАНКЕ 4.1. Операции банков по обслуживанию вексельного обращения Осуществление банком операций по обслуживанию вексельного обращения заключается в выполне ...

0 комментариев