Навигация

Споживче кредитування населення

70083

знака

4

таблицы

19

изображений

Міжрегіональна академія управління персоналом

ЗВІТ

за результатами переддипломної практики на тему

„Споживче кредитування населення”

(на матеріалах ТОВ „Банк Ренесанс Капітал”, м.Київ)

Керівник практики від ТОВ

„Банк Ренесанс Капітал”:

Керівник групи продаж кредитного відділу

Київ

2008

ЗМІСТ

Вступ

1. Характеристика діяльності комерційного банку ТОВ „Банк Ренесанс Капітал»

2. Аналіз кредитної діяльності ТОВ „Банк Ренесанс Капітал” в галузі споживчого кредитування населення у 2006 -2008 роках

2.1 Рейтингова позиція банку в банківській системі України

2.2 Оцінка ресурсної бази банку

2.3 Кредитні продукти та кредитна програма банку

2.4 Статистичний аналіз результативності кредитної діяльності банку

3. Висновки та рекомендації по удосконаленню споживчого кредитування населення ТОВ „Банк Ренесанс Капітал”

Список використаної літератури

Додатки

ВСТУП

Споживче кредитування стає усе більш і більш цікавим видом бізнесу, як для банків, так і для небанківських фінансових установ. За даними експер-тів, у 2007 році в загальному обсягу 103,5 млрд. грн. кредитів фізичним особам обсяг виданих споживчих кредитів населенню в Україні склав близько 22 млрд. грн. на поточні потреби та біля 39 млрд.грн. інвестиційного іпотечного кредитування, що складає близько 11,8% очікуємого ВВП у 2007 році[1]. Біля 85,7% обсягу споживчого кредитування приходиться на частку банківської системи. Середня сума позики на одну людину в Україні складає приблизно 105 євро, що значно менше аналогічних показників країн Східної Європи – 790 євро в Польщі, а тим більше Західної Європи – 6058 євро в Германії та 9603 євро в Великобританії[2].

Споживче кредитування є одним з найпоширеніших видів банківських операцій у розвинутих країнах світу і є одним зі стимулюючих факторів розвит-ку економік цих країн. Вітчизняні комерційні банки прагнуть до збільшення обсягів кредитування за такими програмами. Разом з тим дана практика призводить до зростання кредитних ризиків. Проблеми розвитку споживчого кредитування розглядаються в працях багатьох вітчизняних і зарубіжних науковців.

У них досліджується зміст і форми проведення споживчого кредитування, визначаються напрями його розвитку в Україні. Проте у науковій літературі недостатньо розглядаються питання, пов’язані з ефективністю операцій споживчого кредитування.

Актуальність теми переддипломної практики полягає в необхідності дослідження сучасного стану, структури та обсягів споживчого кредитування населення комерційними банками України, як нового суттєвого явища в економіці України 21 сторіччя, доцільності проведення оцінки ефективності різновидів споживчого кредитування та загального рівня порівняльної привабливості споживчого кредитування населення.

Об’єктом переддипломного дослідження є банківські продукти споживчого кредитування населення.

Предметом переддипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України.

Мета переддипломного дослідження полягає у теоретичному обгрунтуванні важливості впровадження банківськимиустановами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських продуктів споживчого кредитування, а також пошуку напрямків удосконалення розвитку сегменту продуктів споживчого кредитування на основі систематизації існуючих тенденцій розвитку цього сектору в зарубіжних кредитного-фінансових установах.

Для досягнення поставленої мети в переддипломній практиці проведений аналіз та накоплення матеріалів по споживчому кредитуванню в кредитному відділі комерційного банку „Банк Ренесанс Капітал”, м.Київ.

Методами переддипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хроноло-гічних рядів параметрів.

Інформаційною базою переддипломного дослідження були – звітні до-кументи ТОВ „Банк Ренесанс Капітал”, статистичні матеріали Національного банку України, Асоціації українських банків за 2006 – 2008 роки.,

1. Характеристика діяльності комерційного банку ТОВ „Банк Ренесанс Капітал”

Банк „Ренесанс Капітал” фактично розпочав свою комерційну діяль-ність в Україні в середині 2006 року. На сьогоднішній день кредит банку можна оформити у більш ніж 700 точках по всій Україні. Банк має партнерсь-кі стосунки із більшістю провідних торгівельних мереж України, у тому числі Ельдорадо, METRO Cash&Carry, Технополіс, Комфі, Рейнфорд, МКС, МегаМакс, О'КЕЙ, Техноярмарок та інші. Протягом досить короткого часу своєї діяльності в Україні Банк Ренесанс Капітал проявив себе успішним учасником ринку та надійним бізнес-партнером. Банк Ренесанс Капітал надає населенню цільові кредити у торгових точках, а також беззалогові грошові кредити на будь-які цілі [34].

Товариство з обмеженою відповідальністю “Банк Ренесанс Капітал” розташоване за юридичною адресою - 04050, м. Київ, вул. Глибочицька, 4.

Банк діє на підставі Закону України “Про банки та банківську діяль-ність” [4], Статуту та банківської ліцензії Національного банку України від 13 березня 2006 р. № 222.

Банк має право здійснювати банківські операції визначені частиною першою та пунктами 5-11 частини другої статті 47 Закону України “Про банки та банківську діяльність” [4]. 22 лютого 2007 року Банком було отримано дозвіл № 222-1 на право здійснення операцій визначених п. 1-4 частини другої та частиною четвертою статті 47 Закону України «Про банки та банківську діяльність» [4].

Основною стратегією Банку є взаємовигідне співробітництво з підпри-ємствами всіх форм власності, надання впевненості клієнтам на ринку фінан-сових послуг [34].

В 2007 -2008 роках ТОВ «Банк Ренесанс Капітал» продовжував розви-ток своєї бізнес-моделі та укріплення своїх позицій у вибраному напрямку високоякісного індивідуального обслуговування приватних клієнтів.

Головними бізнес – напрямками в 2007 -2008 роках є [34]:

- закріплення та розширення ринкової позиції Банку серед банків України;

- поліпшення структури активів Банку, зниження рівня концентрації ризиків, збільшення долі операцій, що приносять комісійні доходи;

- удосконалення маркетингу послуг приватним клієнтам, підвищення якості та конкурентоспроможності банківських продуктів.

- розширення продуктового ряду. Банком було запропоновано нові умови кредитування фізичних осіб з високим рівнем комфортності, а саме акційні кредити теміном на 24 та 30 місяців;

- співпраця з провідними торговими підприєствами побутової техніки та електроніки з метою розвитку продуктового ряду щодо кредитування фізичних осіб;

- підготовка до налагодження карткового бізнесу, в тому числі ко-брен-дінгових продуктів;

- відкриття представництв в рамках чіткої клієнт-орієнтованої геогра-фічної стратегії;

- удосконалення системи ризик-менеджменту.

ТОВ „Банк Ренесанс Капітал” є правонаступником всіх прав і обов’яз-ків Товариства з обмеженою відповідальністю «Універсальний комерційний банк «Лідер», зареєстрованого Національним банком України 29 січня 2003 року, реєстраційний номер 285. Відповідно до рішення Загальних зборів учасників Товариство з обмеженою відповідальністю «Універсальний комер-ційний банк «Лідер» від 5 жовтня 2005 року № 4 перейменоване у Товарист-во з обмеженою відповідальністю «Банк Ренесанс Капітал» [34].

Станом на 30.06.2008 єдиним учасником Банку є ЕрСіЕф Юроуп Бі.Ві.(RCF Europe B.V.).

Протягом 2007-2008 років в Банку працювало одне безбалансове відділення, яке знаходиться у м. Києві за аресою вул. Мечникова 9-В та 13 представництв в містах України, які продовжують стратегію розвитку клієн-тської бази і сприяють розширенню мережі продаж послуг Банку клієнтам, що мешкають (розташовані) за місцем знаходження відділення та представ-ництв.

ТОВ «Банк Ренесанс Капітал» здійснює основну свою діяльність по індивідуальному обслуговуванні приватних клієнтів в частині надання їм споживчих кредитів цільових та кредитів на загальні потреби. Виходячи з цього, структура контрагентів Банку є наступною:

- фізичні особи займають значну питому вагу 99,87%;

- банки займають 0,01%;

- юридичні особи займають 0,01%.

Банк не має контрагентів –державних установ та організацій. Банк активно працює на міжбанківському ринку. Кореспондентські відносини встановлені з Відкритим акціонерним товариством «Райффайзен Банк Аваль» і з Товариством з обмеженною відповідальність Комерційний банк «Ренессанс Капітал» (Росія).

Протягом 2007 року функціонували 13 представництв банку в містах Донецьк, Львів, Дніпропетровск, Одеса, Полтава, Херсон, Луганськ, Запоріж-жя, Миколаїв, Вінниця, Житомир, Суми, Нікополь [34].

Представництва не є юридичними особами, входять до складу Банку як територіально відокремлені структурні підрозділи; діють від імені Банку та ним фінансуються; не мають права здійснюватибанківську діяльність, вико-нують представницькі функції.

Завданнями представництв є [34]:

- встановлення ділових зв’язків та контактів з підприємствами вироб-ничої, торгівельної та фінансової сфер за місцем знаходження представницт-ва з метою налагодження співробітництва та взаємодії у сфері банківських послуг, що надаються Банком;

- залучення на обслуговування до Банку клієнтів, переважно з числа фізичних осіб;

- збір та аналіз кон’юнктурно-економічної інформації, в першу чергу, що стосується можливості здійснення різних форм банківської діяльності, для досягнення найбільш вигідних умов здійснення банківських операцій та в цілях забезпечення економічних інтересів Банку;

- представлення інтересів Банку у відносинах з усіма центральними і місцевими органами державної влади та управління, органами місцевого самоврядування, а також у відносинах з фізичними та юридичними особами, у будь-яких судових органах, органах державної виконавчої служби, у відносинах з нотаріусами.

Представництва виконують наступні функції:

- сприяють організації роботи з надання Банком кредитів клієнтам, що мешкають (розташовані) за місцем знаходження представництва;

- консультує клієнтів і проводить переговори з ними по всьому комп-лексу операцій, здійснюваних Банком, в тому числі щодо кредитування;

- вивчає пропозиції клієнтів щодо замовлення банківських послуг та/або операцій;

- сприяє в реалізації регіональної політики Банку шляхом встановлення та розвитку відносин с органами державної влади та управління за місцем знаходження представництва, а також з існуючими та потенційними клієнта-ми та партнерами Банку;

- здійснює збір фінансової та комерційної інформації, що є цікавою для Банку;

- здійснює ділові контакти з банками, підприємствами та іншими орга-нізаціями за місцем знаходження представництва, з питань, що входять до кола діяльності представництва, а також за окремими дорученнями Банку;

- рекламує діяльність Банку;

- представляє інтереси Банку у відносинах з усіма центральними і міс-цевими органами державної влади та управління, органами місцевого само-врядування, з фізичними та юридичними особами, в тому числі партнерами Банку, у будь-яких судових органах, органах державної виконавчої служби, нотаріальних органах;

- здійснює інші представницькі функції згідно з внутрішніми норматив-ними актами Банку та рішеннями Ради Директорів Банку.

Представництва не мають самостійного балансу. Діяльність представ-ництв фінансується Банком. Представництвам можуть бути відкриті поточні рахунки відповідно до чинного законодавства України та нормативно-право-вих актів Національного банку України.

Представництва користуються переданими їм Банком майном, яке є власністю Банку і відображається на балансі останнього. Усі витрати, пов’я-зані з діяльністю представництв, здійснюються Банком та відносяться на його витрати.

Управління ризиками – це процес, за допомогою якого Банк виявляє (ідентифікує) ризики, проводить оцінку їх величини, здійснює їхній моніто-ринг і контролює свої ризикові позиції, а також враховує взаємозв’язки між різними категоріями (видами) ризиків.

Виходячи зі специфіки діяльності найбільш суттєвим Банк вважає кредитній ризик. Під кредитним ризиком Банк розуміє ймовірність збитків в результаті неналежного виконання позичальником своїх зобов’язань за кредитним договором.

Основними цілями Банку під час управління кредитним ризиком є:

- адекватна оцінка ризиків кожного позичальника на момент подачі заявки;

- запобігання можливого шахрайства з боку позичальників і/або співробітників Банку, як на стадії відкриття рахунка, так і в період існування кредиту;

- своєчасний перегляд стратегії з управління ризиками за результатами аналізустатистичних даних;

- оптимізація процесів повернення простроченої заборгованості.

Метою кредитної політики Банку є формування кредитного портфеля, який дозволяє максимально задовольнити попит клієнтів на ринку споживчо-го кредитування і забезпечити одержання Банком доходу при прийнятному рівні кредитного ризику.

Серед основних вимог, що Банк пред’являє до потенційних позичаль-ників, - стабільна зайнятість, прийнятний рівень доходу, відсутність негатив-ної кредитної історії тощо.

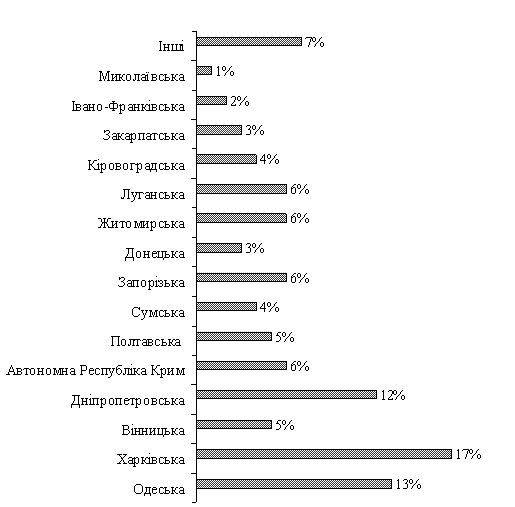

Окрема увага приділяється в Банку питанням регіональної диверсифі-кації кредитного портфелю. Станом на 31 грудня 2007 року питома вага жод-ного з регіонів не перевищувала 30% від загального кредитного портфелю Банку.

Ефективне управління якістю кредитного портфелю Банку є предметом постійного аналізу і детального обговорення на регулярних засіданнях керів-ництва Банку. Кредитний ризик є об’єктом контролю з боку учасників (влас-ників) Банку. Регулярно для них готуються звіти про структуру кредитного портфелю, рівень простроченої заборгованості та резерви, сформовані для покриття можливих втрат.

Банк працює в режимі оцінки та контролю ризиків та своєчасного реагування на можливі негативні події.

Процентна маржа між ставками за залученими та розміщеними кошта-ми протягом 2007 року була позитивною. Так середні процентні ставки за 2007 рік були наступними, %:

UAH USD

Активи

Кошти в банках 3.72 5.95

Кредити та заборгованість клієнтів 19.10 -

Зобов’язання

Кошти банків 6.08 9.38

Кошти клієнтів 8.33 9.91

Платоспроможність Банку завжди знаходиться в межах нормативних значень Національного банку України. За станом на 31.12.2007 року (кінець дня) показник адекватності регулятивного капіталу (Н2) становив 15,26% (при нормативі не менш 10%).

Здатність Банку своєчасно та в повному обсязі відповідати за своїми зобов’язаннями грунтується на підтриманні ліквідності Банку на достатньому рівні. Станом на 31 грудня 2007 року (кінець дня) показник миттєвої ліквід-ності Н4 становив 29,78%, за умови, що нормативне значення не має бути меньшим ніж 20%. Показник поточної ліквідності Н5 становив 63,67% за умови, що нормативне значення не має бути не меншим ніж 40%. Показник короткострокової ліквідності Н6 становив 68,24% за умови, що нормативне значення не має бути не меншим ніж 20%.

В Банку працює лінійно-функціональна організаційна структура для забезпечення обслуговування клієнтів, купівлі-продажу ризиків та організації господарської діяльності.

Фронт-офіс забезпечує укладання угод та обслуговування активних і пасивних операцій Банку. До складу фронт-офісу входять:

- департамент операційних технологій;

- департамент розвитку бізнесу нецільового кредитування ;

- департамент розвитку бізнесу цільового кредитування;

- департамент дистрибуції;

- казначейство.

Бек-офіс забезпечує організацію аналізу, документообігу, обліку та контролю банківської діяльності. До нього входять:

- департамент з правових питань та фінансового моніторингу;

- департамент ризик менеджменту;

- управління банківських операцій;

- департамент інформаційних технологій і безпеки інформації;

- служба безпеки;

- департамент фінансів та бухгалтерського обліку.

Крім того для організації господарської діяльності банківської устано-ви організовано підрозділ технічної підтримки, а саме адміністративно-економічний департамент.

Для здійснення контрольних функцій в структурі банку існує управлін-ня внутрішнього аудиту, що підпорядковано безпосередньо Голові Спосте-режної Ради.

Розрахунково–касове обслуговування клієнтів банку-фізичних осіб здійснюється тільки у м. Києві:

-у головному офісі управлінням банківських операцій Банку;

-у безбалансовому відділенні Банку.

Істотну участь у банку станом на 31 грудня 2007 року (на кінець дня) має RCF Europe B.V., якому належала частка у статутному капіталі розміром 100,00%.

Загальна кількість штатних працівників Банку на кінець звітного року складала 1 206 осіб. Порівнянно з минулим роком кількість працівників зросла майже в 2,4 рази (2006 рік: 506 осіб).

Характер операцій та основної діяльності Банку [34]:

Похожие работы

... і 4. Коефіцієнт забезпеченості ВР Кз= СК ВР - вартість застави СК - сума кредиту ВИСНОВКИ ТА ПРОПОЗИЦІЇ Дослідження теми стосовно споживчого кредитування та перспектив його розвитку в Україні з теоретичної точки зору та практичного застосування, проведення детального аналізу операцій з споживчого кредитування комерційного банку на прикладі Державного спец ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... дозвіл НБУ банкам України на кредитування фізичних осіб в іноземній валюті та видачу «вільних» кредитів. Тобто майже всі банківські установи мають змогу займатися кредитуванням населення на споживчі потреби. Найзначніші обсяги кредитів населенню банки надавали у великих промислових центрах і регіонах, де сконцентровано населення з вищим рівнем доходів. Так, 2004 року на столицю та сім економічно ...

0 комментариев