Економічна сутність споживчого кредиту

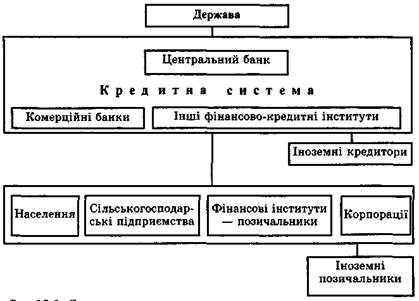

За суб’єктами кредитування кредитори можуть бути структуровані як банківські та небанківські фінансові установи

Споживач має право достроково повернути споживчий кредит, у тому числі шляхом збільшення суми періодичних виплат

Кредитування населення на потреби поточного характеру

Кредитування населення на потреби капітального характеру

Аналіз дохідності споживчого кредитування

Перше всеукраїнське бюро кредитних історій (засновники Асоціація українських банків, 30 банків і дві страхові компанії) [49]

Нові форми організації споживчого кредитування на ринку України (дочірні фінансові компанії споживчого кредитування комерційних банків)

Якщо сума кредиту перевищує 5 000 гривень, клієнт повинен надати

Навигация

Споживче кредитування та його розвиток в Україні

Споживче кредитування та його розвиток в Україні

225295

знаков

29

таблиц

30

изображений

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ім. ВАДИМА ГЕТЬМАНА

Кредитно-економічний факультет

Кафедра банківської справи

МАГІСТЕРСЬКА ДИПЛОМНА РОБОТА на тему :„ СПОЖИВЧЕ КРЕДИТУВАННЯ ТА ЙОГО РОЗВИТОК В УКРАЇНІ”

Київ 2006

РЕФЕРАТ

Магістерська дипломна робота студента :

на тему: “Споживче кредитування та його розвиток в Україні” складається із вступу, 3 розділів та висновків. Робота викладена на 115 сторінках, містить 28 таблиць, 23 рисунки, додатки на 41 сторінках. Список використаних джерел літератури містить 93 найменування.

Об’єктом дипломного дослідження є – банківські та небанківські продукти споживчого кредитування населення.

Предметом дипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломного дослідження полягає у теоретичному обгрунтуванні важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків їх удосконалення.

Завданнями дипломного проекту були:

- дослідження економічної сутності, класифікаційного розподілу та особливостей процесу споживчого кредитування населення в Україні;

- проведення аналізу практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування АКБ “Приватбанк”(м. Дніпропетровськ), який є найбільшою банківською установою України в сегменті споживчого кредитування;

- розрахувати фактичний середньозважений рівень процентних ставок споживчого кредитування та доказати більш вищу дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- провести аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропонувати шляхи удосконалення процесу споживчого кредитування за рахунок впровадження нових технологій скоринг-кредитування та оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні бюро кредитних історій юридичних та фізичних осіб, засновником і активним учасником яких є АКБ “Приватбанк”.

- провести аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як дочірніх підприємств комерційних банків та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи.

За результатами дослідження сформульовані наступні результати, які мають практичну цінність:

- на прикладі АКБ “Приватбанк” обґрунтовано більш високий рівень прибутковості споживчого кредитування населення та більш низький рівень кредитного ризику диверсифікованих за малими сумами масових кредитів по відношенню до прибутковості та ризику кредитування юридичних осіб;

- запропоновано шляхи розширення бази та вдосконалення інструментів споживчого кредитування на базі скоринг-систем та бюро кредитних історій на прикладі діяльності АКБ “Приватбанк”;

- проведено оцінку тенденцій появи нових спеціалізованих фінансових компаній споживчого кредитування як дочірніх підприємств банків та виявлений оптимальний сегмент їх роботи на ринку споживчого кредитування – масове кредитування придбання населенням побутових товарів в мережах магазинів при “швидких” формах оформлення кредитів за місцем покупок;

Одержані результати можуть бути використані при стратегічному плануванні розширення бази та вдосконалення інструментів споживчого кредитування населення України банківськими та небанківськими фінансово-кредитними установами.

Рік виконання дипломної роботи 2006

Рік захисту роботи 2006

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СПОЖИВЧОГО КРЕДИТУВАННЯ

1.1 Економічна сутність споживчого кредиту

1.2 Класифікація споживчих кредитів

1.3 Особливості процесу споживчого кредитування

РОЗДІЛ 2. АНАЛІЗ ПРАКТИКИ СПОЖИВЧОГО КРЕДИТУВАННЯ

2.1 Місце споживчих кредитів в кредитному портфелі банківської системи України

2.2 Кредитування населення на потреби поточного характеру

2.3 Кредитування населення на потреби капітального характеру

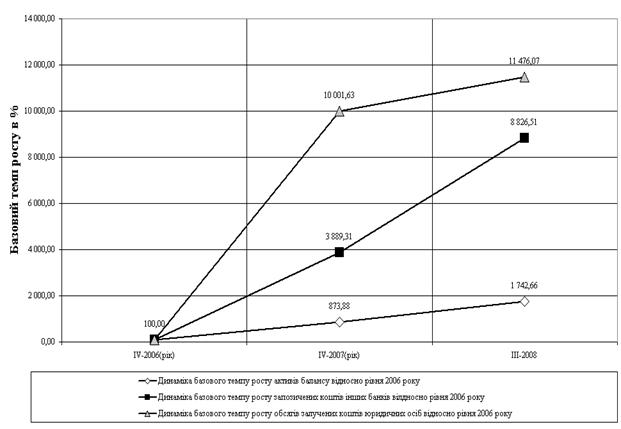

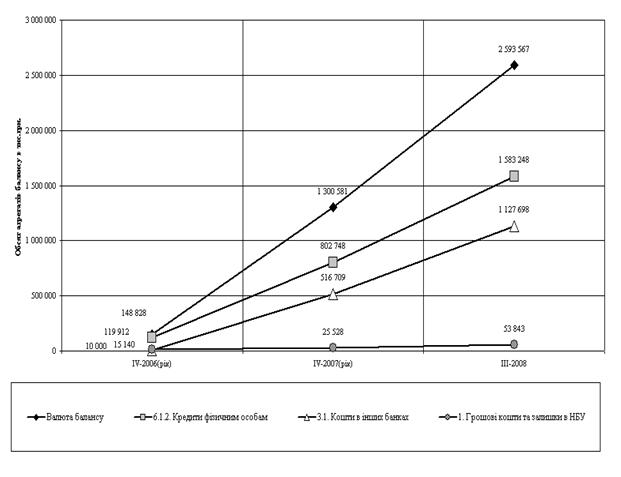

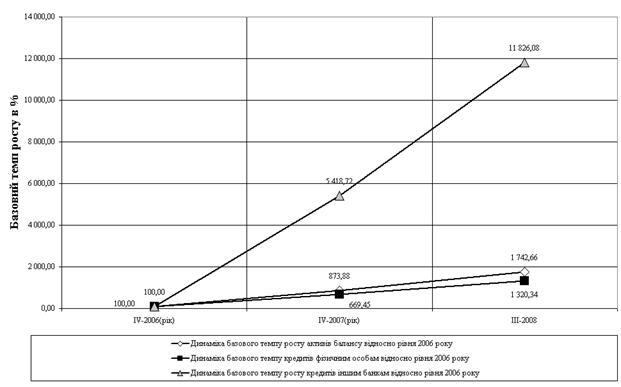

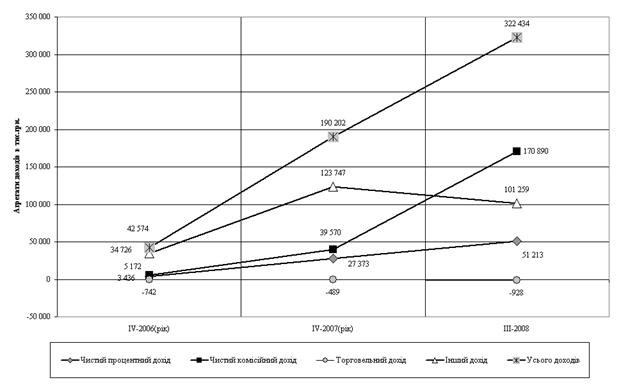

2.4 Аналіз дохідності споживчого кредитування

РОЗДІЛ 3. ШЛЯХИ ПОДАЛЬШОГО УДОСКОНАЛЕННЯ СПОЖИВЧОГО КРЕДИТУВАННЯ НАСЕЛЕННЯ

3.1 Використання зарубіжного досвіду споживчого кредитування в практиці фінансових установ в Україні

3.2 Нові види споживчого кредитування

3.3 Нові форми організації споживчого кредитування на ринку України (дочірні фінансові компанії споживчого кредитування комерційних банків)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Споживче кредитування стає усе більш і більш цікавим видом бізнесу, як для банків, так і для небанківських фінансових установ. За даними експертів у 2005 році обсяг виданих споживчих кредитів населенню в Україні склав близько 7 млрд. грн. на поточні потреби та біля 10 млрд.грн. інвестиційного іпотечного кредитування, що складає близько 2,8% ВВП. Біля 85,7% обсягу споживчого кредитування приходиться на частку банківської системи. Середня сума позики на одну людину в Україні складає приблизно $136, що значно менше аналогічних показників країн Східної Європи $980.

Споживче кредитування є одним з найпоширеніших видів банківських операцій у розвинутих країнах світу і є одним зі стимулюючих факторів розвитку економік цих країн. Вітчизняні комерційні банки прагнуть до збільшення обсягів кредитування за такими програмами. Разом з тим дана практика призводить до зростання кредитних ризиків. Проблеми розвитку споживчого кредитування розглядаються в працях багатьох вітчизняних і зарубіжних науковців.

У них досліджується зміст і форми проведення споживчого кредитування, визначаються напрями його розвитку в Україні. Проте у науковій літературі недостатньо розглядаються питання, пов’язані з ефективністю операцій споживчого кредитування.

Актуальність теми дипломного проекту полягає в необхідності дослідження сучасного стану, структури та обсягів споживчого кредитування населення комерційними банками України та небанківськими фінансовими установами, як нового суттєвого явища в економіці України 21 сторіччя, доцільності проведення оцінки ефективності різновидів споживчого кредитування та загального рівня порівняльної привабливості споживчого кредитування населення.

Об’єктом дипломного дослідження є – банківські та небанківські продукти споживчого кредитування населення.

Предметом дипломного дослідження є – сутність та портфельний ряд продуктів споживчого кредитування в комерційних банках банківської системи України та небанківських фінансових установах споживчого кредитування.

Мета дипломного дослідження полягає у теоретичному обґрунтуванні важливості впровадження банківськими та небанківськими установами України продуктів споживчого кредитування населення України, розкриттю діючої практики розвитку банківських та небанківських продуктів споживчого кредитування, а також пошуку напрямків удосконалення розвитку сегменту продуктів споживчого кредитування на основі систематизації існуючих тенденцій розвитку цього сектору в зарубіжних кредитного-фінансових установах.

Для досягнення поставленої мети в дипломній роботі вирішуються такі завдання:

- досліджено економічну сутність, класифікаційний розподіл та особливості процесу споживчого кредитування населення в Україні;

- проведено аналіз практики споживчого кредитування в банківській системі України та аналіз послуг в кредитному портфелі споживчого кредитування АКБ “Приватбанк”(м. Дніпропетровськ), який є найбільшою банківською установою України;

- розрахований фактичний середньозважений рівень процентних ставок споживчого кредитування та доказана більш вища дохідність кредитних операцій споживчого кредитування відносно рівня доходності кредитування юридичних осіб;

- проведено аналіз діючої практики зниження кредитних ризиків споживчого кредитування в зарубіжних кредитно-фінансових установах;

- запропоновано шляхи удосконалення процесу споживчого кредитування за рахунок впровадження нових технологій скоринг-кредитування та оперативного використання автоматизованих банків даних нових інформаційних утворень в Україні бюро кредитних історій юридичних та фізичних осіб, засновником і активним учасником яких є АКБ “Приватбанк”.

- проведено аналіз шляхів та основних тенденцій появи нових фінансових установ споживчого кредитування як дочірніх підприємств комерційних банків та входження іноземного капіталу на ринок споживчого кредитування в Україні через ці установи.

Впровадження пропозицій і рекомендацій щодо шляхів розвитку банківських продуктів споживчого кредитування, наданих в магістерській роботі, дозволить:

- зосередити увагу банківських установ на привабливість розвитку сектору банківського споживчого кредитування населення, поточний рівень якого в розрахунку на душу населення в Україні в 6 разів нижче середньоєвропейського;

ініціювати участь банківських установ в створенні та розширенні діяльності кредитних бюро для формування кредитної історії всіх фізичних осіб, які колинебудь звертались за кредитом у будьяку кредитну установу країни;

зосередити зусилля кредитних ризик-менеджерів на розробці та удосконалення скорингових систем, які являють собою математичну або статистичну модель, за допомогою якої на основі кредитної історії «минулих» клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенційний позичальник поверне кредит у визначений термін;

використати досвід кредитування банків для формування начальних вибірок достатніх обсягів із поділом клієнтів на “ добрих” та “ поганих” з виділом основних вхідних параметрів скорингових моделей;

створити систему спеціалізованих дочірніх банківських структур – фінансових компаній споживчого кредитування, в яких банк буде гарантом фінансової стабільності, джерелом вільних ресурсів для нарощування обсягів споживчого кредитування та організатором телекомунікаційних мереж автоматизованих систем мережевого обслуговування точок продажу продуктів споживчого кредитування і систем приймання платежів позичальників.

Це надасть можливість організувати діяльність банківських та небанківських установ у відповідності з цілісною системою управління розвитку споживчого кредитування населення для задоволення соціальних потреб населення України.

Методами дипломного дослідження є – структурний аналіз, первинні статистичні спостереження, групування та статистистичний аналіз хронологічних рядів параметрів.

Інформаційною базою дипломного дослідження були – звітні документи АКБ “Приватбанк”, статистичні матеріали Національного банку України, Асоціації українських банків, Держкомстату України, Держфінпослуг України за 2000 – 2006 роки., публікації в економічній літературі.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ СПОЖИВЧОГО КРЕДИТУВАННЯ

Похожие работы

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

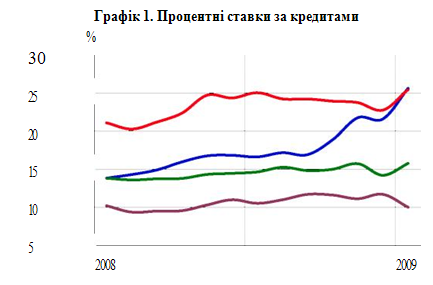

... корпорацій, в гривнях зросли до 18.34% (на 454 б.п.), в доларах США знизилися до 7.61% (на 76 б.п.), в євро зросли до 7.33% (на 144 б.п.). Несприятливий розвиток подій як у світовій, так і у вітчизняній економіці, зумовлювали збереження напруженої ситуації на грошово-кредитному ринку України в лютому 2009 року та продовження відпливу коштів з рахунків клієнтів. Загальний обсяг депозитів у ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев