Теоретико-суттєва характеристика споживчого кредитування

Нормативно-правова база організації споживчого кредитування на Україні

Сучасні проблеми банківського кредитування на споживчі потреби в Україні

Техніко-економічна характеристика АКБ «Правекс – банк»

Аналіз діючої практики організації кредитування на споживчі потреби в Україні

Аналіз основних показників функціонування ринку споживчого кредитування в Україні

Аналіз кредитного портфеля та процесу здійснення споживчого кредитування в АКБ «Правекс-банк»

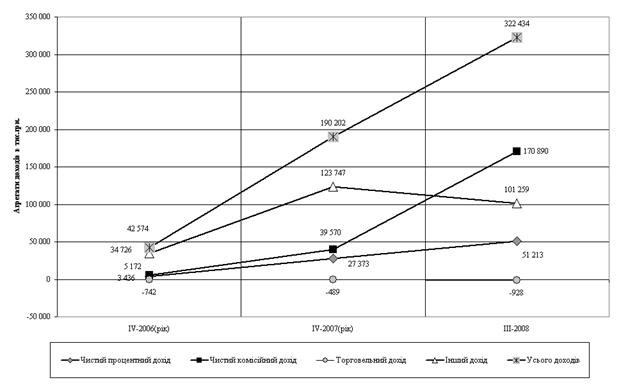

Характеристика та стан інформаційних систем і технологій у сфері кредитних операцій АКБ «Правекс-банк»

Напрямки вдосконалення банківського кредитування на споживчі потреби на сучасному етапі розвитку банків України

Напрямки зниження ризику за операціями банківського споживчого кредитування

Оцінка ефективності втілення рекомендацій і пропозицій в досліджуваному банку

Правові, соціально-економічні, організаційно-технічні питання охорони праці в АКБ «Правекс-банк»

Техніка безпеки та протипожежна профілактика

Розрахунок загальнообмінної вентиляції приміщення з врахуванням кількості працюючих в ньому людей

Навигация

Особливості кредитування населення на споживчі потреби

Особливості кредитування населення на споживчі потреби

189784

знака

6

таблиц

5

изображений

Вступ

Однією з характерних рис сучасного стану розвитку банківської системи України є інтенсивне опанування банками технологій споживчого кредитування.

Споживчий кредит характеризує відносини між кредитором і позичальником з приводу фінансування кінцевого споживання.

Призначення споживчого кредиту – задоволення споживчих потреб широких верств населення. Предоставлення споживчого кредиту населенню, з одного боку, збільшує його поточний платоспроможний попит, підвищує життєвий рівень, з іншого – прискорює реалізацію товарних запасів, надання послуг.

Необхідність споживчого кредиту зумовлена тим, що в процесі кругообігу індивідуальних капіталів одні суб`єкти господарювання нагромаджують тимчасово вільні кошти, а інші – потребують цих коштів. Споживчий кредит сприяє розв’язанню суперечності між можливим тимчасовим «замороженням» коштів і необхідністю їх ефективного використання. За допомогою споживчого кредиту банки акумулюють тимчасово вільні кошти одних клієнтів з тим, щоб надати позику іншим клієнтам, залучені таким чином кошти становлять основу кредиту.

Тема споживчого кредитування стає все більш актуальною для нашої країни. Свідченням цього є розвиток державних програм з житлового кредитування молодих сімей, активізація роботи банків на цьому сегменті ринку. Спочатку ці послуги були орієнтовані на більш заможних громадян нашої країни, але з часом рамки цих категорій розширюються, і цей банківський продукт стає доступним кожному громадянину. Адже побудова багатої й високо розвинутої країни можлива лише за умови, що кожен громадянин буде жити в добробуті та достатку. А цю проблему, в деякій мірі, можна вирішити за допомогою такого банківського продукту як споживчий кредит.

Саме тому в сучасних умовах правильна організація та розробка сучасних технологій банківського споживчого кредитування набувають особливого значення та обумовлюють актуальність проведеного дослідження.

Об`єктом дослідження дипломної роботи є процес кредитування населення на споживчі потреби. За допомогою дослідження процесу кредитування можна визначити подальший рух та тенденції розвитку споживчого кредитування в нашій країні.

У якості предмета дослідження виступають структурні та функціональні елементи споживчого кредитування, взаємозв’язок яких формує систему споживчого кредитування, а також напрями їх удосконалення.

В роботі використано методи логічного аналізу при визначенні базових категорій дослідження, суцільного статистичного аналізу, статистичних таблиць, графіків та діаграм при оцінці узагальнюючих показників діяльності українських банківських установ у сфері споживчого кредитування та несу цільного спостереження при оцінці процесу здійснення споживчого кредитування АКБ «Правекс-банк», порівняльного аналізу при наданні характеристики світових моделей і технологій споживчого кредитування та застосуванні світового досвіду у практиці споживчого кредитування на Україні.

Метою даної роботи є розкриття сутності функціонування системи споживчого кредитування та обґрунтування конкретних пропозицій з питань її удосконалення, на основі систематизації теоретичного матеріалу, розкриття діючої практики організації процесу споживчого кредитування і виконаного аналізу.

Для досягнення поставленої мети в роботі були поставлені такі завдання:

– вивчити теоретико-суттєву характеристику споживчого кредиту;

– проаналізувати сучасний стан і виявити основні проблеми споживчого кредитування в Україні;

– проаналізувати вітчизняний досвід організації та функціонування банківських установ у сфері споживчого кредитування;

– провести аналіз кредитного портфеля і оцінку кредитної роботи «Правекс-банку» в сфері споживчого кредитування;

– порівняти основні моделі та технології споживчого кредитування в світовій практиці;

– запропонувати конкретні заходи щодо удосконалення механізмів здійснення споживчих кредитних операцій в комерційних банках України.

При написанні дипломної роботи використовувались такі нормативні акти: Закон України «Про Національний банк України», Закон України «Про банки і банківську діяльність», Закон України «Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати», Закон України «Про заставу», Положення «Про кредитування», Положення НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» та інші законодавчо-нормативні матеріали.

Дипломна робота грунтується на аналізі наукових робіт, авторами яких є Лагутін В.Д., Мороз А.М., Васюренко О.В., Алексеєнко М., Антонової О.М., Владичина У., Дзюблюка О.В., Зіміной О.В., Шелудько Н.

Впровадження пропозицій та рекомендацій, наданих в роботі, дозволить покращити роботу зі споживчого кредитування установами банків; надасть можливість комерційним банкам організувати їх діяльність у відповідності з цілісною системою управління кредитними операціями та кредитними ризиками, впровадити нові ефективні нетрадиційні кредитні пропозиції, і як наслідок, підвищити ефективность функціонування банківської системи в цілому.

Похожие работы

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... » клієнтів банк намагається визначити, наскільки велика імовірність, що конкретний потенцій-ний позичальник поверне кредит у визначений термін. Проведений аналіз структурного розподілу ринку споживчого кредитування населення в Україні показав, що його перспективну побудову можна розділити в розрізі кредиторів, сум та строків кредитування на: а) Сегмент банківського іпотечного кредитування буді ...

0 комментариев