Функции ссудного процента и их характеристика

Банковский процент как форма существования ссудного процента

Принципы и методы банковского кредитования

Процедура банковского кредитования

Регулирование процентных ставок по операциям Банка России и официальной учетной ставки ЦБ

Регулирование деятельности кредитных институтов

Ценовая динамика российского финансового рынка

Система рефинансирования как приоритетное направление развития денежно-кредитной политики РФ

Навигация

Ссудный процент

Ссудный процент

133461

знак

0

таблиц

1

изображение

Содержание

Введение

1. Ссудный процент, его функции и виды

1.1 Понятие, сущность, классификация ссудного процента.

1.2 Функции ссудного процента и их характеристика

1.3 Экономическая основа формирования уровня ссудного процента.

2. Банковский процент как форма существования ссудного процента

2.1 Особенности процентной политики банка по активным и пассивным операциям

2.2 Принципы и методы банковского кредитования

2.3 Процедура банковского кредитования

3. Процентная политика государства

3.1 Центральный банк как регулятор процентной политики государства и методы регулирования ссудного процента

3.2 Ценовая динамика российского финансового рынка

3.3 Система рефинансирования как приоритетное направление развития денежно-кредитной политики РФ

Заключение

Список использованной литературы

Введение

Проведение экономических реформ, реструктуризация и развитие финансовой системы страны требуют изменения соответствующих методологических подходов к основным теоретическим проблемам в области денежно-кредитных и финансовых отношений. Экономическое состояние страны во многом зависит от состояния денежной системы. Экономическая и инвестиционная активность субъектов хозяйственных отношений определяется уровнем ссудного процента. Следовательно, оказывая эффективное воздействие на состояние денежно-кредитной системы, возможно достижение положительных результатов в области повышения экономического роста и улучшения качества жизни населения страны.

Денежно-кредитная (монетарная) политика - это особая деятельность государства. Она заключается в разработке и осуществлении системы мероприятий, с помощью которых регулируются денежно-кредитные процессы страны. Таким образом, денежно-кредитные отношения являются основой всех рыночных связей. Этим определяется актуальность выбранной темы исследования.

Цель данной курсовой работы – исследовать сущность, виды, функции и экономическую роль ссудного процента, а также государственное регулирование процентных ставок Центральным банком в Российской Федерации.

Задачи исследования:

- рассмотрение теоретических аспектов экономической категории ссудный процент;

- исследовать понятие, функции и виды ссудного процента;

- охарактеризовать роль ссудного процента в развитии экономики страны;

- проанализировать банковский процент как самую распространенную форму существования ссудного процента;

- рассмотреть инструменты процентной политики государства;

- раскрыть роль и функции Центрального банка в регулировании процентной политики России;

- выявить основные направления развития денежно-кредитной системы РФ, в частности, рассмотреть систему рефинансирования как приоритетное направление развития денежно-кредитной политики России.

При написании курсовой работы использовались официальные материалы Центрального банка РФ по обоснованию денежно-кредитной политики в РФ на 2005г, труды отечественных специалистов в области финансов, денежного обращения.

1. Ссудный процент, его функции и виды

1.1 Понятие, сущность, классификация ссудного процента

Ссудный процент - объективная экономическая категория, представляющая собой своеобразную цену ссуженной во временное пользование стоимости [6, 232]. Его возникновение обусловлено наличием товарно-денежных отношений, которые, в свою очередь, определяются отношениями собственности. Ссудный процент возникает там, где отдельный собственник передает другому определенную стоимость во временное пользование с целью ее производительного потребления. Эта стоимость обладает чертами товара. Ее потребительная стоимость (полезность) состоит в производстве прибыли, которая, с одной стороны, составляет доход производителя; с другой – кредитора (в форме процента).

Движение ссужаемой стоимости выражается соотношением:

Д-Д', т.е.Д'-Д=∆Д, (1)

где Д - ссужаемая стоимость;

Д' – наращенная сумма долга;

∆Д – приращение к ссуде, выступающее в виде платы за кредит.

Для кредитора цель сделки состоит в получении определенного дохода на ссуженную стоимость; предприниматель привлекает средства также с целью увеличения прибыли. Ее размер зависит от цены продукции и затрат на ее производство, т.е. от себестоимости продукции, представляющей затраты живого и овеществленного труда. Когда предприниматель привлекает заемные средства, то из прибыли он должен уплатить проценты. Если исходить из принципа равного дохода на вложенные средства, то на один рубль заемных средств приходится величина прибыли, соответствующая доходности собственных вложений. Столкновение интересов собственника средств и предпринимателя, пускающего их в оборот, приводит к разделению прибыли на вложенные средства между заемщиком и кредитором. Доля последнего выступает в форме ссудного процента.

В экономической литературе советского периода ссудный процент чаще всего воспринимался как средство снижения себестоимости продукции. Действительно, ссудный процент включался в себестоимость продукции. Поэтому его трактовка как элемента себестоимости не кажется противоестественной. При данной характеристике ссудного процента теряется его специфика. В основу себестоимости продукции входит не только ссудный процент, но и другие компоненты. Более того, стоимость живого и овеществленного труда имеет более высокий удельный вес, поэтому экономия именно данных издержек представляла бы наиболее ощутимое средство снижения себестоимости товаров.

Определение процента как средства возмещения расходов банка не характеризует сущности ссудного процента, а сведено к определению результатов одного из участников кредитных отношений.

В 80-х гг. в советской экономической литературе главенствующее место заняли теории, определяющие ссудный процент в качестве иррациональной цены кредита.

Развитие рыночных отношений в экономике России определило условия для трансформации функций ссудного процента, присущих ему в системе административного управления: стимулирующей и распределения прибыли в более широкую регулирующую функцию, которая содержит элементы стимулирования и распределения.

Вместе с тем еще не созданы предпосылки, которые позволили бы проценту в полном объеме реализовать функцию регулятора производства, соответствующую рыночным условиям. Если уровень ссудного процента складывается на основе соотношения спроса и предложения кредита, как это характерно для рыночного хозяйства, он должен четко отражать изменение экономической конъюнктуры. Стимулы к дополнительным инвестициям с привлечением кредита будут сохраняться до тех пор, пока ожидаемая рентабельность превышает текущую норму процента или равна ей. Однако данная схема на сегодняшний день не соответствует реальным экономическим условиям. Несмотря на рыночное формирование уровня ссудного процента, ряд процессов (инфляция, экономический кризис, особенности валютного регулирования, неразвитость денежного рынка, монопольное владение государством отдельными отраслями производства) не позволяет проценту выступать эффективным регулятором производства.

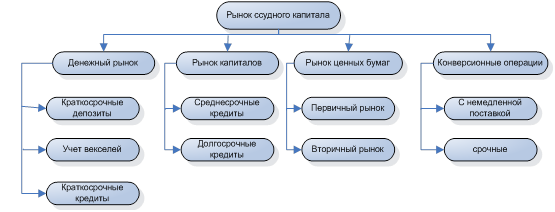

Существуют различные формы ссудного процента, их классификация определяется рядом признаков, в том числе: формами кредита; видами кредитных учреждений; видами инвестиций с привлечением кредита; сроками кредитования; видами операций кредитного учреждения.

Итак, по формам кредита выделяют такие формы ссудного процента, как коммерческий процент, банковский процент, потребительский процент, процент по лизинговым сделкам, процент по государственному кредиту.

По видам кредитных учреждений можно говорить о том, что существуют такие формы ссудного процента, как учетный процент Центрального банка РФ, банковский процент, процент по операциям ломбардов.

По видам инвестиций с привлечением кредита банка выделяют: процент по кредитам в оборотные средства, процент по инвестициям в основные фонды, процент по инвестициям в ценные бумаги.

По срокам кредитования различаются проценты по краткосрочным, среднесрочным и долгосрочным ссудам.

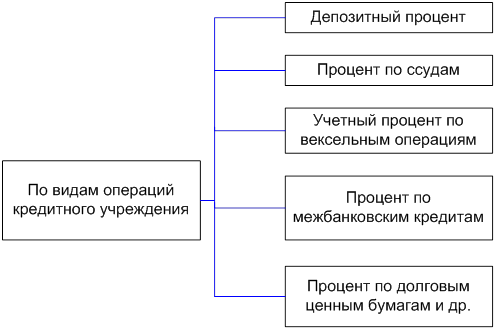

По видам операций кредитного учреждения выделяют такие формы, как: депозитный процент, вексельный процент, учетный процент банка, процент по ссудам, процент по межбанковским кредитам.

Для ссудного процента во всех его формах характерен следующий механизм использования:

• Уровень ссудного процента определяется макроэкономическими факторами: соотношением спроса и предложения средств, степенью доходности на других сегментах финансового рынка, регулирующей направленностью процентной политики Центрального банка РФ, а также зависит от конкретных условий сделок как по привлечению, так и размещению средств.

• Центральный банк РФ переходит от прямого административного управления нормой ссудного процента к экономическим методам регулирования уровня платы за кредит: посредством изменения платы за кредит на рефинансирование кредитных учреждений, путем маневрирования нормой обязательных резервов, депонируемых в Центральном банке РФ от суммы привлеченных вкладов, через изменение уровня доходности по операциям с государственными ценными бумагами.

• Порядок начисления и взимания процентов определяется договором сторон. Как правило, применяется ежемесячное либо ежеквартальное начисление процентов.

• Источник уплаты процента различается в зависимости от характера операции. Так, платежи по краткосрочным ссудам включаются в себестоимость продукции; расходы по долгосрочным и по просроченным кредитам относятся на прибыль предприятия после ее налогообложения.

Похожие работы

... = Dt / (1 + r) где D — текущая дисконтированная стоимость актива; Dt — ежегодный будущий доход от актива, инвестированного на период, равный t лет, r — норма банковского процента. Роль и практическое применение дисконтирования. Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а ...

... данных доходах и уровне заработной платы. Рынок и рентные отношения. Рентные отношения. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и ...

... учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

0 комментариев