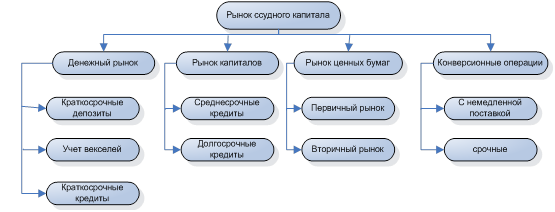

Функции ссудного процента и их характеристика

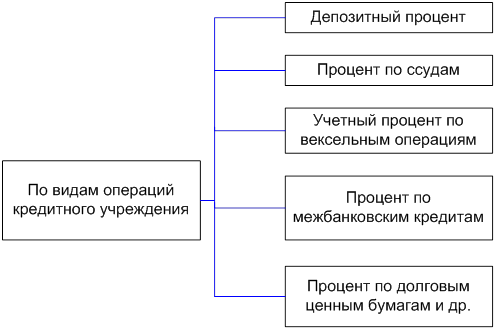

Банковский процент как форма существования ссудного процента

Принципы и методы банковского кредитования

Процедура банковского кредитования

Регулирование процентных ставок по операциям Банка России и официальной учетной ставки ЦБ

Регулирование деятельности кредитных институтов

Ценовая динамика российского финансового рынка

Система рефинансирования как приоритетное направление развития денежно-кредитной политики РФ

Навигация

Ценовая динамика российского финансового рынка

Ссудный процент

133461

знак

0

таблиц

1

изображение

3.2 Ценовая динамика российского финансового рынка

Поступательное развитие российского финансового рынка в последние годы, обретение им определенной степени зрелости позволяет поставить вопрос о том, насколько успешно отечественный финансовый рынок выполняет такую важную для развитого финансового рынка функцию, как определение цены денег. Критерием успешности в этом случае выступает адекватность сложившейся структуры рыночных цен и перераспределяемых финансовых ресурсов потребностям развития экономики в целом, а также способность выработки надежных ориентиров при реализации прогностической функции рынка.

Проанализируем ценовую динамику на основных секторах финансового рынка России, выявим сложившиеся закономерности этой динамики, степень устойчивости основных ценовых пропорций.

Преобладающим направлением в движении ставок и доходности инструментов российского финансового рынка в период после кризиса 1998 г. было их снижение. Основные предпосылки повышения привлекательности рублевых финансовых инструментов и снижения их ставок формировались в ходе улучшения макроэкономической ситуации в России, в том числе за счет благоприятной внешнеэкономической конъюнктуры. В рамках проводимой экономической политики важнейшими составляющими улучшения макроэкономической ситуации были высокие темпы экономического роста, замедление инфляции, значительный приток иностранной валюты в страну, улучшение бюджетной ситуации (переход от дефицитного к профицитному федеральному бюджету) [16, 27].

Для российской экономики стали характерны процессы, являющиеся отчетливыми признаками финансовой стабилизации. К ним относятся прежде всего своевременное обслуживание внешнего долга, наращивание золотовалютных резервов государства, замедление темпов роста потребительских цен, замедление внешнего обесценения национальной валюты и ее последующее укрепление в реальном, а затем — и в номинальном выражении относительно доллара США.

Достигнутая степень финансовой стабильности, отражаясь на финансовом состоянии основных участников рынка, модифицировала их инвестиционные и сберегательные стратегии, одновременно стимулируя и расширение предложения, и рост спроса на денежные ресурсы. Параллельно шло развитие инфраструктуры финансового рынка — правовой, инструментальной, институциональной.

Кроме того, на каждом из сегментов финансового рынка действовали и некоторые специфические факторы снижения ставок и доходностей. Так, на рынке межбанковских кредитов (МБК) это были: постепенное оздоровление банковской системы, снижение рисков межбанковского кредитования, а также совершенствование инструментов управления банковской ликвидностью и планомерное снижение ставки рефинансирования Банка России, в наиболее общей форме отражающей стоимость денежных ресурсов. На рынке государственных ценных бумаг снижению доходности способствовала прежде всего умеренная политика эмитента (направленная на ограничение стоимости заимствований, увеличение дюрации и повышение ликвидности рыночных инструментов), а также разработка законодательной базы пенсионной реформы, обеспечившей появление на рынке новой категории институциональных инвесторов. На рынке корпоративных облигаций, который прошел начальный этап становления, большую роль сыграло постепенное повышение надежности и прозрачности эмитентов, накопление ими кредитной истории, снижение издержек по эмиссии облигаций. Удешевлению кредитов предприятиям нефинансового сектора экономики способствовало снижение стоимости привлекаемых банками краткосрочных ресурсов, замедление инфляции, рост конкуренции банков за надежных заемщиков.

Снижению ставок и ограничению их волатильности способствовала также политика денежных властей, направленная на поддержание финансовой стабильности. В этой связи следует отметить прежде всего расширение инструментария денежно-кредитной политики Банка России и активизацию его операций на денежном рынке. Ставки по инструментам Банка России следовали общей тенденции снижения рыночных ставок, придавая этой тенденции дополнительный импульс. Свою роль сыграли также действия Минфина России по формированию единой политики управления государственным долгом (как внешнего, так и внутреннего), а также усилия соответствующих органов государственного регулирования по развитию инфраструктуры различных сегментов национального финансового рынка.

Вышеназванные факторы воздействовали с разной интенсивностью на различные сектора российского финансового рынка, в результате чего ценовая динамика на разных секторах не была полностью синхронной. Важную роль в определении масштабов этой асинхронности играли различия в соотношении рыночных факторов ценообразования и факторов регулирования. Так, динамика уровня ликвидности банковского сектора и ставки по кредитным и депозитным операциям Банка России воздействовали в первую очередь на ставки денежного рынка (ставки по рублевым МБК), политика Минфина оказывала воздействие прежде всего на конъюнктуру рынка ГКО- ОФЗ, через нее опосредованно влияя на состояние рынков региональных и корпоративных облигаций, финансовое состояние корпоративных эмитентов — на рынки корпоративных ценных бумаг (акций, облигаций, векселей).

Дополнительными внешними факторами для повышения привлекательности рублевых финансовых инструментов были сравнительно низкие ставки на международных финансовых рынках, нестабильное положение доллара США относительно основных мировых валют, общее улучшение экономического положения стран с формирующимися рынками, в состав которых входит и Россия.

Названные обстоятельства позволили ведущим международным рейтинговым агентствам провести поэтапное повышение суверенных кредитных рейтингов Российской Федерации, достигших в конце 2003 г. -начале 2005 г. инвестиционного уровня по версии всех ведущих агентств. Вслед за этим до инвестиционного уровня были повышены рейтинги ряда иных российских эмитентов (включая субъекты федерации, кредитные организации, крупные нефинансовые предприятия), что также способствовало повышению привлекательности российских финансовых инструментов.

Иллюстрацией тезиса о наличии в послекризисный период общей тенденции снижения ставок и доходности (роста котировок ценных бумаг) по рублевым инструментам на основных секторах российского финансового рынка могут служить данные о динамике ценовых индикаторов на годовом горизонте (рис.2) [16, 31].

Что касается валютных инструментов, то, например, динамика ставок по валютным межбанковским кредитам, предоставляемым российскими банками, почти полностью определяется динамикой ставок по аналогичным операциям на мировом денежном рынке, поскольку основные объемы валютных МБК размещаются в банках-нерезидентах. Можно считать, что ставки по валютным межбанковским кредитам, интегрированным в мировой рынок, являются чисто рыночным индикатором. Помимо согласованного характера динамики рыночных ценовых индикаторов важной их особенностью являются достаточно устойчивые соотношения различных индикаторов в зависимости от срочности, риска и типа соответствующих финансовых инструментов.

Дифференциация диапазонов уровней ставок связана не только с типом инструмента (кредиты - ценные бумаги), но и с завершившимся функциональным разделением российского финансового рынка на денежный рынок и рынок капитала. Сопоставление ценовых индикаторов рынков МБК и ГКО-ОФЗ показывает, что в период, когда инструменты последнего использовались прежде всего для регулирования текущей ликвидности, уровень и динамика доходности государственных облигаций были близки к ставкам по рублевым МБК на соответствующие сроки. К настоящему времени функциональное назначение рынка внутреннего долга принципиально изменилось. Во-первых, на рынке государственных ценных бумаг доминируют долгосрочные инструменты, во-вторых, существенно увеличилась ликвидность отдельных выпусков, и наконец, участникам рынка предложены дополнительные инструменты на базе сделок РЕПО. Все это изменило соотношение рыночных операций с государственными облигациями по регулированию текущей ликвидности и по вложениям капитала в пользу последних.

В нижней части спектра рыночных ставок находятся ставки по межбанковским кредитам. Так, средняя ставка МИАКР по 1-дневным рублевым кредитам с 15% годовых в 1999 г. снизилась до 3 - 4% в 2003 -2004 гг., а в I квартале 2005 г. опустилась до 1% годовых. Аналогичный показатель по МБК на срок 8-30 дней составлял 27% в 1999 г., 5% в 2003 - 2004 гг. и 3% в I квартале 2005 г. Колебания ставок по межбанковским кредитам, как правило, не выходят за границы диапазона, задаваемые ставками по кредитным и депозитным операциям Банка России на соответствующие сроки. Низкий уровень ставок по межбанковским кредитам определяется как краткосрочностью данного инструмента, так и его функциональностью. Выступая в качестве инструмента управления ликвидностью, межбанковские кредиты призваны снизить издержки хранения денежных средств в форме не приносящих процентов остатков на счетах. Таким образом, межбанковские ставки отражают стоимость краткосрочных ресурсов в рамках конкретной ситуации с текущей банковской ликвидностью, что обусловливает также высокую подвижность межбанковских кредитных ставок. Верхнюю часть спектра формируют показатели ставок (доходности) по рублевым долговым ценным бумагам, которые относятся преимущественно к инструментам рынка капитала. Для этой категории инструментов ключевым фактором, определяющим уровень рыночных ставок, является, помимо срочности, надежность эмитента (кредитный риск). Среди рублевых облигаций минимальным уровнем доходности характеризуются государственные облигации федерального уровня (ГКО-ОФЗ), выступающие в качестве индикатора стоимости безрисковых (свободных от кредитного риска) заимствований на российском финансовом рынке. Средняя доходность ГКО-ОФЗ (индикатор рыночного портфеля) снизилась с 85% в 1999г. до 8 - 9% в 2003 - 2005 гг. При этом следует учитывать, что дюрация портфеля ГКО-ОФЗ за указанный период возросла с 1,5 до почти 5 лет.

Над ставками по федеральным облигациям располагаются ставки по субфедеральным и муниципальным облигациям, причем в сегменте региональных облигаций функцию индикатора стоимости заимствований на практике выполняют облигации Москвы (ОГОВЗ). Средняя доходность ОГОВЗ Москвы на вторичном рынке снизилась с 19% годовых в 2001 г. до 8 - 10% в 2003 - 2004 гг. и до 7% в I квартале 2005 г. Средняя доходность по группе (20 выпусков) ликвидных субфедеральных и муниципальных облигаций на вторичном рынке (индекс Cbonds-Muni) составляла 9 -11% в 2003 - 2004 гг. и 8% в I квартале 2005 г. Максимальной доходностью обладают корпоративные ценные бумаги - облигации и векселя. Средняя доходность по группе ликвидных корпоративных облигаций на вторичном рынке (индекс RUX-Cbonds) составляла 12% в 2003 г. и 9% в 2004 - 2005 гг. Средняя доходность портфеля наиболее ликвидных векселей (индекс «RUX-Регион») на срок 1 месяц снизилась с 31% в 1999 г. до 9 - 10% в 2003 - 2004 гг. и 6% в I квартале 2005 г., а по 12-месячным векселям - с 57% в 1999 г. до 12% в 2003 - 2004 гг. и 9% в I квартале 2005 г. Внутри сегмента корпоративных ценных бумаг доходность инструментов варьируется в широких пределах, отражая особенности конкретных корпоративных эмитентов, однако агрегированные индикаторы доходности корпоративных бумаг отличаются достаточно плавной и согласованной динамикой.

Эффективным методом исследования ценовой динамики на финансовом рынке является анализ спредов (разностей) между ценовыми индикаторами (ставками, доходностью, курсами, индексами и т. д.). Этот метод дает дополнительные возможности для оценки сравнительной динамики исследуемого ценового индикатора относительно некоторого базового индикатора.

В качестве такого базового индикатора обычно принимают стоимостной показатель, характеризующий финансовый инструмент, который обладает прежде всего высокой ликвидностью и/или максимальной для данного сегмента рынка надежностью. Так, при анализе процентных ставок на денежном рынке можно использовать их спреды относительно ставок по 1-дневным МБК. При рассмотрении сравнительной доходности инструментов рынка капитала обычно используются спреды относительно доходности государственных облигаций федерального уровня.

При рассмотрении инструментов одинаковой срочности разных эмитентов спреды доходности характеризуют премию (плату) за риск, которую требуют инвесторы (покупатели) и соглашаются предоставить эмитенты (продавцы) при первичном размещении инструмента и при операциях на вторичном рынке. Динамика спредов доходности показывает изменение текущей оценки участниками рынка рискованности инструментов относительно безрискового базового инструмента.

В послекризисный период на российском финансовом рынке генеральным направлением динамики спредов между доходностью региональных и корпоративных долговых ценных бумаг и доходностью ГКО-ОФЗ было их сужение. Подобные спреды, составлявшие десятки процентных пунктов в 1999 г., сократились до 1 - 2 процентных пунктов в I квартале 2005 г. Указанные спреды резко расширялись в периоды локальной дестабилизации финансового рынка, но достаточно быстро возвращались к исходному уровню при стабилизации конъюнктуры. Такая динамика является отражением особенностей рынка в период улучшения финансового состояния российских эмитентов на фоне высоких темпов экономического роста, благоприятной внешнеэкономической конъюнктуры, использования передовых стандартов корпоративного управления.

Важную информацию о ценовых характеристиках финансовых инструментов дают также спреды между заявляемыми котировками на покупку и продажу инструмента, а также между заявляемыми котировками и фактическими ценами сделок с соответствующими инструментами. Определенную значимость для анализа имеют и спреды между аналогичными ценовыми показателями, рассчитанными по различным группам участников (операторов) рынка. Подобные спреды характеризуют возможности извлечения арбитражной прибыли в операциях с соответствующими инструментами.

По мере развития инфраструктуры финансового рынка, расширения круга его участников, усиления конкуренции между ними, повышения ликвидности инструментов названные спреды также имеют тенденцию к сокращению. Так, средний спред между заявляемыми ставками привлечения (МИБИД) и размещения (МИБОР) по 1-дневным рублевым МБК со кратился с 10 процентных пунктов в 1999 г. до менее 1 процентного пункта в 1 квартале 2005 г. При этом ставки по фактически предоставленным межбанковским кредитам (МИАЮ3) обычно находятся между заявляемыми ставками привлечения и размещении МБК на аналогичные сроки. В последние годы по коротким МБК, на которые приходится наибольшая доля межбанковских кредитных операций, ставки МИАКР (они рассчитываются по данным ежедневной отчетности группы московских банков - ведущих операторов рынка МБК) обычно находятся ниже ставок МБК на аналогичные сроки, рассчитываемых по данным процентной политики кредитных организаций в целом по России. Это можно объяснить более высоким уровнем развития конкуренции и меньшими кредитными рисками по межбанковским операциям в рамках анализируемой выборки по сравнению со средним по России уровнем,

На валютном рынке для каждого инструмента (валютной пары) выстраивается линейка значений курса (форвардных и фьючерсных котировок), отнесенных на различные сроки в будущем. Форвардные спреды (обычно измеряются в пунктах) представляют собой разницу между форвардными котировками по анализируемой валютной паре на определенный срок (несколько месяцев) и котировками по той же паре на кассовом сегменте. Расчет форвардных валютных курсов и спредов в мировой практике, а значит при условии свободного перемещения капиталов между странами, осуществляется на основе спредов процентных ставок исходя из постулата о невозможности валютно-процентного арбитража. Последний означает, что вложения в долговые инструменты, номинированные в разных валютах, на один срок должны приносить равный эквивалентный доход. Для выполнения этого равенства курс той валюты, по инструментам в которой процентные ставки ниже, к встречной валюте должен возрастать (форвардный курс будет превышать текущий курс, форвардные валютные спреды-положительные), и наоборот. В рыночной практике это равенство достигается лишь в тенденции, что не снижает его теоретической значимости. На коротких интервалах взаимосвязь валютных курсов и процентных ставок носит более сложный характер, испытывая а том числе влияние разнообразных конъюнктурных факторов.

На российском финансовом рынке до кризиса 1998 г. в условиях поддержания завышенного курса рубля высокие ставки по рублевым инструментам обеспечивали аномально высокую эквивалентную валютную доходность инструментов. Произошедшая впоследствии резкая девальвация национальной валюты и переход к более «рыночной» курсовой политике создали предпосылки для роста согласованности динамики валютного курса и ставок по рублевым и валютным инструментам.

Новый характер динамики валютного курса доллара США к рублю, изменивший и динамику форвардных спредов, способствовал проявлению более четкой взаимосвязи последних с дифференциалом процентных ставок по рублевым и долларовым инструментам. В 2000 - 2001 гг. отмечались периоды снижения номинального курса доллара США к рублю, на фоне которого форвардные котировки доллара к рублю на срок 1 месяц опускались до уровня котировок по данной валютной паре на кассовом сегменте. Однако в условиях среднесрочной тенденции номинального укрепления рубля к доллару США (действовавшей с января 2003 г.), уже в мае-июле того же года форвардные котировки доллара к рублю на срок 1 - 3 месяца эпизодически опускались ниже соответствующих текущих котировок (форвардные валютные спреды были отрицательными). В этот же период (с марта 2003 г.) на рынке рублевых МБК довольно часто отмечаются более низкие ставки МИАКР по рублевым кредитам на срок до 3 месяцев, чем по кредитам в долларах (ранее подобная ситуация наблюдалась в 2000 г. и начале 2001 г.). С октября 2004 г. ставки по наиболее коротким рублевым инструментам на российском рынке стабильно находятся на более низком уровне по сравнению со ставками по инструментам аналогичной срочности, номинированным в долларах США, и с того же момента форвардные спреды доллар/рубль на срок 1—3 месяца стали преимущественно отрицательными (с февраля 2005 г. это свойственно и 6-месячным форвардным спредам). Форвардные спреды доллар/рубль на 12 месяцев сохраняются положительными, учитывая, что ставки по более длинным рублевым инструментам денежного рынка (на срок 3-12 месяцев) остаются выше ставок по аналогичным инструментам в долларах США. Кроме того, положительные форвардные валютные спреды на максимальные сроки могут указывать на то, что банки -участники срочного валютного рынка не уверены в сохранении повышательной тенденции номинального курса рубля к доллару на среднесрочную перспективу.

Таким образом, в последние годы на российском денежном рынке соотношение динамики процентных ставок по рублевым и долларовым инструментам и форвардных спредов доллар/рубль в целом отражало закономерности, характерные для формирующихся финансовых рынков, которые достигали определенной степени зрелости. Это справедливо как для спокойных периодов, так и для периодов локальной дестабилизации рыночной конъюнктуры, когда на российском денежном рынке синхронно возрастают процентные ставки по рублевым инструментам и увеличиваются форвардные спреды курса доллара к рублю.

Если спреды доходности позволяют сопоставлять ценовые характеристики инструментов разных эмитентов, то для анализа временной (срочной) структуры ставок (доходности) инструментов одного эмитента используются кривые доходности, представляющие собой зависимость доходности (ставок) от срока. Кривая доходности строится на определенный момент времени для однородной группы инструментов, имеющих различную срочность. Она несет важную информацию не только о сложившемся уровне доходности, но и о возможном будущем движении ставок на исследуемом сегменте рынка. При более детальном анализе возможно построение нескольких кривых доходности, например, по одной группе инструментов для различных моментов времени либо по инструментам разных эмитентов для одного момента времени. Это позволяет проследить трансформацию кривой доходности для данной группы инструментов с течением времени, а также проанализировать временную структуру спредов доходности для разных типов инструментов.

В последние годы на российском финансовом рынке для основных инструментов в относительно спокойные периоды характерна сглаженно- возрастающая форма кривых доходности. По отдельным инструментам кривые доходности могут иметь убывающие среднесрочные участки, что может объясняться как ожиданиями возможного снижения ставок в среднесрочной перспективе, так и недостаточной репрезентативностью показателей доходности на соответствующие сроки для таких инструментов. Долгосрочные участки кривых доходности обычно близки к горизонтальным, что указывает на отсутствие значимых специфических ценообразующих факторов для инструментов на максимальные сроки.

В периоды локальной дестабилизации рыночной конъюнктуры кривые доходности по инструментам денежного рынка могут временно приобретать инвертированную (убывающую) форму на краткосрочных участках.

Таким образом, анализ динамики и структуры спредов (доходности) и кривых доходности показывает, что на российском финансовом рынке в основном сложилась структура ставок в зависимости от срочности и риска инструментов, соответствующая общепринятым соотношениям ставок по аналогичным инструментам на развитых рынках.

При анализе показателей среднегодовых ставок следует учитывать, что они рассчитываются на основе дневных данных, относящихся как к относительно, спокойным периодам, так и к периодам локальной дестабилизации рыночной конъюнктуры. Если в период возмущения конъюнктуры отмечается существенный всплеск ставок, то на протяжении остальной части календарного года дневные ставки находятся ниже их среднегодового уровня.

Так, в 2004г. средняя ставка МИАКР по 1 -дневным рублевым кредитам составляла 3,34% годовых. Из 251 рабочего дня 2004г. дневные значения указанной ставки были ниже ее среднегодового уровня в течение 183 дней, а почти все случаи превышения дневными ставками среднегодового уровня отмечались в период с конца апреля до начала сентября. Среднее значение указанной ставки за спокойный период 2004 г. составляло около 1,5% годовых, что близко к среднему значению этой ставки за I квартал 2005г., когда конъюнктура межбанковского кредитного рынка оставалась спокойной.

Подобное соотношение дневных значений и их среднегодового уровня было характерно и для других индикаторов ставок (доходности), следовательно, в рамках календарного года статистическое распределение дневных значений ставок российского финансового рынка является асимметричным с более длинным правым концом.

Анализ волатильности основных ценовых индикаторов российского финансового рынка позволяет сделать следующие выводы.

Для современного этапа развития рынка характерна тенденция сокращения волатильности их ценовых характеристик.

Волатильность ценовых индикаторов, как правило, возрастает по мере сокращения срочности инструментов (кроме случаев, когда ставки по средне- и долгосрочным инструментам нерепрезентативны вследствие нерегулярного проведения операций с такими инструментами). Волатильность спредов доходности и форвардных валютных спредов значительно превышает волатильность исходных ценовых индикаторов. Волатильность агрегированных ценовых индикаторов (индексов доходности облигаций, индексов цен акций) существенно ниже волатильности частных показателей доходности (котировок) по инструментам, которые входят в базу расчета индекса.

Среди основных ценовых индикаторов российского финансового рынка наиболее волатильной является ставка МИАКР по 1-дневным рублевым МБК. Например, такой показатель волатильности, как среднее значение скользящего 21-дневного коэффициента вариации ставки МИАКР по 1-дневным рублевым МБК снизилсяя с 0,584 в 1999 г. до 0,335 в I квартале 2005 г. Менее волатильны заявляемые ставки МИБИД и МИБОР, а также ставки по МБК в долларах США.

Волатильность индикаторов доходности облигаций заметно ниже, чем межбанковских кредитных ставок. При этом наблюдается положительная корреляция между волатильностью доходности и риском по основным типам долговых ценных бумаг (оба показателя минимальны для ГКО-ОФЗ и возрастают для региональных и корпоративных облигаций, достигая максимума для векселей). Так, среднее значение скользящего 21-дневного коэффициента вариации доходности рыночного портфеля ГКО-ОФЗ упало с 0,063 в 1999 г. до 0,005 в I квартале 2005 г. Аналогичный показатель для доходности портфеля региональных облигаций снизился с 0,030 в 2003 г. до 0,017 в I квартале 2005 г., для доходности портфеля корпоративных облигаций за тот же период снизился с 0,029 до 0,020, а для доходности ОГОВЗ Москвы - возрос с 0,069 до 0,112. Указанный показатель волатильности для доходности портфеля ликвидных векселей на срок 1 месяц возрос с 0,058 в 2000 г. до 0,078 в 2004 - 2005 гг., а для доходности 12-месячных векселей - снизился с 0,042 в 2000 г. до 0,024 в 1 квартале 2005 года [16, 35].

В 2003 - 2004 гг. можно констатировать переход ценовых индикаторов основных секторов российского финансового рынка к так называемому квазистационарному состоянию. Оно характеризуется относительно стабильными средним уровнем и волатильностью ценовых индикаторов, а также достаточно устойчивым соотношением ставок по инструментам различных типов и срочности. Очевидно, что переход к такому состоянию не исключает возможности локальной (по длительности и масштабу) дестабилизации рыночной конъюнктуры под влиянием разнообразных факторов, имеющих преимущественно внешний по отношению к российскому финансовому рынку характер. Важным обстоятельством является то, что в случае возникновения таких дестабилизирующих воздействий у рынка достанет внутренних механизмов для самостоятельного возвращения к докризисному состоянию. Однако в отличие от стационарного состояния, присущего развитому финансовому рынку, квазистационарное состояние предполагает существенно больший масштаб разбалансировки рынка в кризисных ситуациях, а также более продолжительный период адаптации и восстановления.

Достижение рынком квазистационарного состояния также не означает, что потенциал снижения ставок на российском финансовом рынке уже исчерпан. Напротив, ставки на внутреннем финансовом рынке по средне- и долгосрочным инструментам пока остаются заметно выше, чем на рынках развитых стран. Возможности дальнейшего снижения ставок по российским инструментам определяются как внешними по отношению к рынку факторами (снижение инфляции, повышение суверенного рейтинга и рейтингов российских эмитентов до уровня развитых стран), так и развитием конкуренции на финансовом рынке, повышением прозрачности профессиональных участников и эмитентов, практическим обеспечением эффективной защиты прав инвесторов, совершенствованием законодательной базы финансового сектора, сокращением издержек и рисков, сопровождающих операции на финансовом рынке, развитием рыночной инфраструктуры и инструментария.

И наконец, существенным отличием квазистационарного состояния рынка является ограниченное выполнение им прогностической функции через формирование соответствующих ценовых индикаторов.

Выполнение финансовым рынком функции определения цены денег и иных торгуемых активов предполагает, что на рынке формируется достаточно представительный набор ценовых индикаторов, охватывающий весь спектр рыночных инструментов по типам и срочности. Это означает, что рынок должен выполнять и прогностическую функцию, т. е. генерировать ценовые индикаторы, описывающие стоимостные характеристики торгуемых инструментов не только в текущий момент, но и в будущем. На развитых финансовых рынках выполнение прогностической функции обеспечивается как наличием широкого набора ликвидных базовых активов различной срочности, так и полномасштабным функционированием рынков срочных контрактов и производных финансовых инструментов. Последние выполняют, в частности, функцию оценки и перераспределения рисков, связанных с операциями на финансовом рынке.

К настоящему времени российский финансовый рынок не в состоянии вырабатывать прогнозы ценовых характеристик, способные служить надежным ориентиром при построении участниками рынка инвестиционных стратегий. Это связано с ограниченным кругом ликвидных базовых активов, а также с неразвитостью сегмента срочных операций.

На межбанковском кредитном рынке абсолютно доминируют кредиты на самые короткие сроки, ставки по кредитам на сроки свыше 1 месяца являются малопредставительными из-за низкого объема таких операций. В отличие от рынков производных финансовых инструментов развитых стран, где наибольшие объемы операций отмечаются на сегментах процентных, кредитных и товарных деривативов, на российском рынке производных финансовых инструментов до сих пор отсутствуют сегменты процентных и кредитных деривативов, а товарный сегмент наименее развит по сравнению с другими существующими сегментами (фондовым и валютным).

На биржевом и внебиржевом сегментах внутреннего валютного рынка по-прежнему почти весь объем сделок сосредоточен на кассовом сегменте, несмотря на постепенное увеличение доли операций на срочном сегменте. Объемы срочных конверсионных операций уступают объемам кассовых сделок в десятки раз, причем среди срочных валютных операций преобладают сделки на наиболее короткие сроки (до 7 дней на внебиржевом сегменте, до 3 месяцев - на биржевом). Прогнозная достоверность форвардных и фьючерсных валютных котировок остается невысокой. В условиях сохранения среднесрочной тенденции номинального укрепления рубля к доллару США расчет форвардных и фьючерсных курсов доллар/рубль на срок свыше 3 месяцев исходя из тезиса о невозможности валютно-процентного арбитража дает неадекватные результаты: срочные котировки доллара к рублю оказываются завышенными относительно фактических значений курса доллар/рубль на дату расчета.

На основных сегментах российского фондового рынка в последние годы произошли значительные позитивные сдвиги в плане повышения ликвидности и роста дюрации обращающихся инструментов. Тем не менее набор ликвидных инструментов остается достаточно узким как в сегменте государственных (включая региональные), так и корпоративных ценных бумаг. Кроме того, для сегмента корпоративных бумаг сохраняется проблема дефицита надежных и долгосрочных инструментов. В сегменте фондовых фьючерсов почти весь объем сделок приходится на фьючерсные контракты на акции 3 ведущих компаний-эмитентов сроком до 3 месяцев. При этом фьючерсные котировки следуют за текущими котировками соответствующих базовых активов, не имея самостоятельного значения как индикатора будущей ценовой динамики.

Современное состояние российского финансового рынка является результатом его поступательного развития на протяжении более чем 15 лет. Этот период включал как временные отрезки бурного развития, в том числе и за счет притока краткосрочного спекулятивного капитала, так и кризисные периоды, позволившие участникам рынка и регулирующим органам испытать на себе действие рыночного механизма. При определенной незавершенности процесса формирования законодательной базы, инфраструктурной и институциональной основ российского финансового рынка его важнейшие ценовые характеристики (уровень, структура, динамика) в значительной мере приблизились к ценовым характеристикам развитого финансового рынка. Это создает предпосылки для интеграции российского финансового рынка в мировой рынок в условиях дальнейшей либерализации российской экономики. В то же время на данном этапе в формировании рыночных цен (ставок, доходностей, курсов) на финансовые активы большую роль играют денежные власти, чьи действия дополняют работу рыночного механизма.

Похожие работы

... = Dt / (1 + r) где D — текущая дисконтированная стоимость актива; Dt — ежегодный будущий доход от актива, инвестированного на период, равный t лет, r — норма банковского процента. Роль и практическое применение дисконтирования. Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а ...

... данных доходах и уровне заработной платы. Рынок и рентные отношения. Рентные отношения. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и ...

... учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

0 комментариев