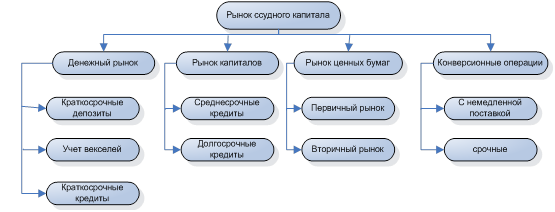

Функции ссудного процента и их характеристика

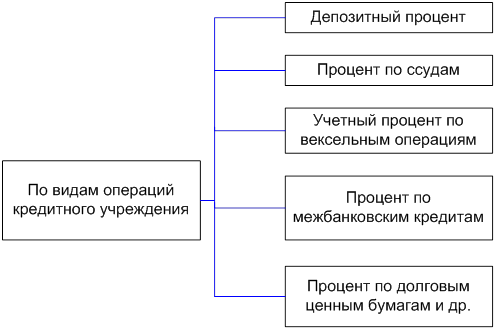

Банковский процент как форма существования ссудного процента

Принципы и методы банковского кредитования

Процедура банковского кредитования

Регулирование процентных ставок по операциям Банка России и официальной учетной ставки ЦБ

Регулирование деятельности кредитных институтов

Ценовая динамика российского финансового рынка

Система рефинансирования как приоритетное направление развития денежно-кредитной политики РФ

Навигация

Принципы и методы банковского кредитования

Ссудный процент

133461

знак

0

таблиц

1

изображение

2.2 Принципы и методы банковского кредитования

Кредитные операции банков - это отношения между кредитором и заёмщиком (дебитором) по предоставлению первым последнему определённой сумы денежных средств на условиях платности, срочности, возвратности. Банковские кредитные операции подразделяются на две большие группы: активные, когда банк выступает в лице кредитора, выдавая ссуды; пассивные, когда банк выступает в роли заёмщика(дебитора), привлекая деньги от клиентов и других банков на условиях платности, срочности, возвратности.

Выделяются и две основные формы осуществления кредитных операций: ссуды и депозиты. Соответственно активные и пассивные кредитные операции могут осуществляться как в форме ссуд, так и в форме депозитов. Активные кредитные операции состоят, во-первых, из ссудных операций с клиентами и операций по предоставлению межбанковского кредита; во-вторых, из депозитов, размещённых в других банках. Пассивные кредитные операции аналогично состоят из депозитов третьих юридических и физических лиц, включая клиентов и иные банки в данном банковском учреждении, и ссудных операций по получению банком межбанковского кредита. Существует следующая закономерность: чем стабильнее экономическая ситуация в стране, тем большую долю имеют кредитные операции в структуре банковских активов. В период неопределённости и экономического кризиса происходит непропорциональное увеличение портфеля ценных бумаг и кассовых активов.

Отношения в сфере кредита строятся по определенной системе. Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии с принципами кредитования. В качестве составляющих элементов она включает в себя: порядок и степень участия собственных средств заемщиков в кредитуемой операции, целевое назначение кредита; методы кредитования, формы ссудных счетов, способы регулирования ссудной задолженности, формы и порядок контроля за целевым и эффективным использованием ссудных средств и своевременным их возвратом. Банковское кредитование предприятий и других организационно-правовых структур на производственные и социальные нужды осуществления при строгом соблюдении принципов кредитования.

Принципы кредитования представляют собой основу, главный элемент системы кредитования, поскольку отражают сущность и содержание кредита, а также требования объективных экономических законов, в том числе и в области кредитных отношений.

К принципам кредитования относятся: срочность возврата, дифференцированность, обеспеченность и платность.

Возвратность является той особенностью, которая отличает кредит как экономическую категорию от других экономических категорий товарно-денежных отношений. Без возвратности кредит не может существовать.

Срочность кредитования представляет собой необходимую форму достижения возвратности кредита. Принцип срочности означает, что кредит должен быть не просто возвращен, а возвращен в строго определенный срок, т.е. в нем находит конкретное выражение фактор времени. И, следовательно, срочность есть временная определенность возвратности кредита. Срок кредитования является предельным временем нахождения ссуженных средств в хозяйстве заемщика и выступает той мерой, за пределами которой количественные изменения во времени переходят в качественные: если нарушается срок пользования ссудой, то искажается сущность кредита, он теряет свое подлинное назначение, что отрицательно сказывается на состояния денежного обращения.

С принципом срочности возврата кредита тесно связаны два других принципа кредитования, такие как дифференцированность и обеспеченность.

Дифференцированность кредитования означали, что коммерческие банки не должны однозначно подходить к вопросу о выдаче кредита своим клиентам, претендующим на его получение. Кредит должен предоставляться только тем, кто в состоянии его своевременно вернуть. Поэтому дифференциация кредитования должна осуществляться на основе показателей кредитоспособности, под которой понимается финансовое состояние предприятия, дающее уверенность в способности и готовности заемщика возвратить кредит в обусловленный договором срок. Эти качества потенциальных заемщиков оцениваются посредством анализа их баланса на ликвидность, обеспеченность хозяйства собственными источниками, уровень его рентабельности на текущий момент и в перспективе.

Оценка кредитоспособности хозяйствующих субъектов, желающих получить кредит, проводимая банками до заключения кредитных договоров, дает им возможность в определенного возврата кредита и, следовательно, предвосхитить соблюдение субъектами принципа срочности кредитования. Дифференциация кредитования, исходя из кредитоспособности хозорганов, препятствует покрытию их потерь и убытков за счет кредита и служит необходимым условием его нормального функционирования на основах возвратности и платности. Своевременность возврата кредита находится в тесной зависимости не только от кредитоспособности заемщиков, но и от обеспеченности кредита.

До недавнего времени принцип обеспеченности кредита трактовался отечественными экономистами очень узко: признавалась лишь материальная обеспеченность кредита. Это означало, что ссуды должны были выдаваться под конкретные материальные ценности, находящиеся на различных стадиях воспроизводственного процесса, наличие которых на протяжении всего срока пользования ссудой свидетельствовало об обеспеченности кредита и, следовательно, о реальности его возврата. Между тем в мировой банковской практике видами кредитного обеспечения, кроме материальных ценностей, оформленных залоговым обязательством, выступают гарантии и поручительства платежеспособных соответственно юридических и физических лиц, а также страховые полисы, оформленные заемщиками в страховой компании, риска непогашения банковского кредита. Причем не только одна, но и все перечисленные формы юридических обязательств одновременно могут служить обеспечением выдаваемого хозяйствующему субъекту банком кредита. Лишь с принятием Закона "О банках и банковской деятельности" коммерческие банки РФ получили возможность выдавать своим клиентам кредиты под различные формы обеспечения кредита. Таким образом, в современных условиях, говоря об обеспеченности ссуд, следует иметь в виду наличие у заемщиков юридически оформленных обязательств гарантирующих своевременный возврат кредита: залогового обязательства, договора-гарантии, договора поручительства, договора страхования ответственности непогашения кредита.

Обеспечение обязательств по банковским ссудам в одной или одновременно нескольких формах, предусматривается обеими сторонами кредитной сделки в заключенном между собой кредитном договоре.

Принцип платности кредита означает, что каждое предприятие-заемщик должно внести банку определенную плату за временное позаимствование у него для своих нужд денежных средств. Реализация этого принципа на практике осуществляется через механизм банковского процента. Ставка банковского процента – это своего рода "цена" кредита. Платность кредита призвана оказывать стимулирующее воздействие на коммерческий расчет предприятий, побуждая их на увеличение собственных ресурсов и экономное расходование привлеченных средств. Банку платность кредита обеспечивает покрытие его затрат, связанных с уплатой процентов за привлеченные в депозит чужие средства, затрат по содержанию своего аппарата, а также обеспечивает получение прибыли для увеличения ресурсных фондов кредитования (резервного, уставного) и использование на собственные и другие нужды.

Следует обратить внимание на то, что только совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как общегосударственные интересы, так и интересы обоих субъектов кредитной сделки банка и заемщика.

Также одним из основных элементов в системе банковского кредитования являются методы кредитования, так как они определяют ряд других элементов этой системы, таких, как вид ссудного счета, способ регулирования ссудной задолженности, формы и порядок контроля за целевым использованием заемных средств и своевременным их возвратом.

Под методами кредитования следует понимать способы выдачи и погашения кредита в соответствии с принципами кредитования. Различают следующие методы кредитования: метод кредитования по остатку, метод кредитования по обороту, оборотно-сальдовой метод.

При кредитовании по обороту кредит следует за движением, оборотом объекта кредитования. Кредит авансирует затраты заемщика до момента высвобождения его ресурсов. Размер ссуды возрастает по мере снижения этой потребности. Данный метод обеспечивает непрерывное, по мере снижения или увеличения потребности синхронное движение кредита, являющееся непрерывно возобновляющимся процессом.

При кредитовании по остатку кредит взаимосвязан с остатком товарно-материальных ценностей и затрат, вызвавших потребность в ссуде. К примеру, предприятие может уже закупить необходимые ему ценности за счет своих финансовых источников и лишь затем обратиться в банк за ссудой под их обеспечение, тем самым, компенсируя произведенные затраты. Кредит в этом случае выдается под остаток товарно-материальных ценностей, в порядке компенсации, а не авансирования затрат (уже произведенных в данном случае) на приобретение необходимых материалов. Чаще всего кредитование по остатку, как правило, уже охватывает меньший круг объектов кредитования, опосредует один из объектов, в то время как кредитование по обороту связано с движением не отдельного, частного, а совокупного объекта кредитования.

На практике кредитования по обороту и по остатку могут сочетаться, образуется оборотно-сальдовый метод, когда кредит на первой стадии выдается по мере возникновения в нем потребности, а на второй стадии погашения в строго определенные сроки, которые могут не совпадать с объемом высвобождающихся ресурсов. На первой стадии кредит выдается на начальной стадии оборота товарно-материальных ценностей и затрат; на второй стадии погашения на базе остатков срочных обязательств клиента перед банком.

Некоторые банки при выдаче ссуд используют другие методы кредитования, опираясь на имеющийся зарубежной опыт. Зарубежная банковская практика знает два метода кредитования. Сущность первого метода состоит в том, что вопросы о предоставлении ссуды решается каждый раз в индивидуальном порядке. Ссуда выдается на удовлетворение определенной целевой потребности в средствах. Этот метод применяется при предоставлении ссуд на конкретные сроки, т.е. срочных ссуд. При втором методе ссуды предоставляются в пределах заранее установленного банком для заемщика лимита кредитования, который используется им по мере потребности, путем оплаты предъявляемых к нему платежных документов в течение определенного периода.

Такая форма предоставления кредита называется открытием кредитной линии. Открытая кредитная линия позволяет оплатить за счет кредита любые расчетно-денежные документы, предусмотренные в кредитном соглашении, заключаемом между клиентом и банком. Кредитная линия открывается в основном на один год, но может быть открыто и на более короткий период. В течение срока кредитной линии клиент может в любой момент ссуду без дополнительных переговоров с банком и каких-либо оформлений. Однако за банком сохраняется право отказать клиенту в выдачи ссуды в рамках утвержденного лимита, если он установит ухудшение финансового положения заемщика. Кредитная линия открывается, как правило, клиентам с устойчивым финансовым положением и хорошей репутацией. По просьбе клиента лимит кредитования может пересматриваться.

Различают возобновляемую и невозобновляемую кредитную линию. В случае открытия невозобновляемой кредитной линии после выдачи ссуды и ее погашения, отношения между банком и клиентом заканчиваются. При возобновляемой кредитной линии (револьверной) кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически. Кредитная линия может быть также целевой (рамочной), если она открывается банком клиенту для оплаты ряда поставок определенных товаров в рамках одного контракта, реализуемого в течение года или другого периода.

Внешне метод возобновляется кредитной линии имеет большое сходство с отечественным методом кредитования по оборотному укрупненного объекта. Поэтому не случайно коммерческие банки по отношению к этой форме кредитования стали использовать термин "открытая кредитная линия". Но между ними есть и различия. Так, зарубежные банки открывают кредитную линию только первоклассным клиентам, чего нельзя сказать о наших коммерческих банках. Кроме того, различны и способы определения лимита кредитования (заранее обусловленной границы кредита), а также несоизмерим объем платежей, опосредуемых кредитом. Необходимо заменить, что у большинства банков основным методом кредитования, все же является индивидуальный подход при выдаче каждой отдельной ссуды.

При рассмотрении банковских методов кредитования следует остановиться на понятии "овердрафт". Овердрафтом является разновидностью контокоррентного кредита, т.е. кредита который предоставляется на разрыв в платежном обороте клиента, когда его текущая финансовая потребность превышают имеющиеся у него собственные ресурсы. Иными словами это означает, что не открывая отдельного ссудного счета, клиент сверх своих остатков и поступлений средств на расчетный счет, получает право на дополнительную оплату расчетных документов и денежных чеков за счет ресурсов банка.

Овердрафт вводится для первоклассных заемщиков и при соблюдении по крайней мере двух условий. Во-первых, в прогнозируемом (плановом) периоде необходимо, чтобы в итоге источники оборотных средств клиента превышали размер их размещения. Во-вторых, требуется согласие клиента положить на год минимально необходимую стабильную величину его денежных средств на срочный депозит в данном банке. Депозитная гарантия является одной из форм обеспечения возвратности кредита.

Похожие работы

... = Dt / (1 + r) где D — текущая дисконтированная стоимость актива; Dt — ежегодный будущий доход от актива, инвестированного на период, равный t лет, r — норма банковского процента. Роль и практическое применение дисконтирования. Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам), а ...

... данных доходах и уровне заработной платы. Рынок и рентные отношения. Рентные отношения. Отношения по поводу ценообразования и распределения доходов от использования земли, ее ископаемых ресурсов и недвижимости называются рентными. В узком смысле под экономической рентой подразумевается цена земли, уплачиваемая арендатором ее собственнику за возможность производительного использования и ...

... учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. В своей работе я попробую раскрыть понятие рынка ссудного капитала, ссудного процента, банковской системы РФ; рассмотреть их строение и состояние; разобрать что представляют собой Центральные Банки (ЦБ) и коммерческие банки, какие функции они ...

... станут доступнее, денежное предложение возрастет. Рост денежного предложения понизит процентную ставку, которая в свою очередь увеличит инвестиции и уровень ЧНП. РАЗДЕЛ 2 Экономический механизм начисления и взыскания процентов по кредитам в коммерческих банках 2.1 Плата за кредит и ее дифференциация. Порядок начисления и взыскания процентов по кредитам В условиях рыночных отношений ...

0 комментариев