Визначення та особливі вимоги до ощадного комерційного банку в Україні

Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій

Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

Сутність та законодавчі основи функціонування Фонду гарантування вкладів фізичних осіб в Україні

Навигация

Становлення ощадних банків в Україні

Становлення ощадних банків в Україні

73534

знака

1

таблица

19

изображений

КУРСОВА РОБОТА

Становлення ощадних банків в Україні

ЗМІСТ

ВСТУП

РОЗДІЛ 1. СУТНІСТЬ КЛАСИФІКАЦІЇ КОМЕРЦІЙНОГО БАНКУ ЯК ОЩАДНОГО БАНКУ В УКРАЇНІ

1.1 Законодавчі основи банківського бізнесу в Україні

1.2 Визначення та особливі вимоги до ощадного комерційного банку в

Україні

РОЗДІЛ 2. СТРУКТУРНИЙ АНАЛІЗ ТА ВИЯВЛЕННЯ ОЩАДНИХ БАНКІВ В СИСТЕМІ КОМЕРЦІЙНИХ БАНКІВ УКРАЇНИ В 2003 – 2006 РОКАХ

2.1 Основні характеристики банківської системи України

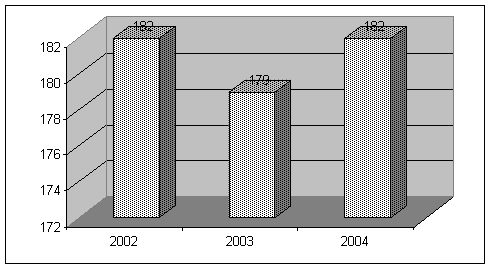

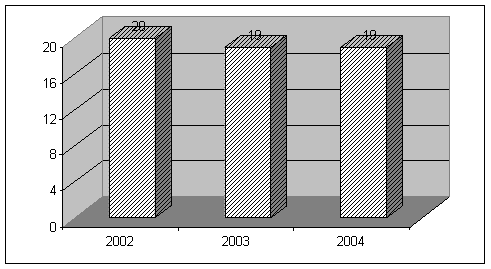

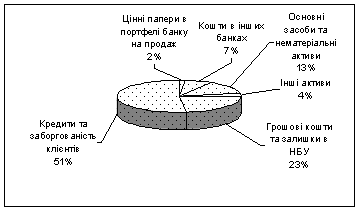

2.2 Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

2.3 Аналіз відповідності характеристик ресурсної бази комерційних банків вимогам до ощадних банків та основні проблеми ідентифікації ощадних банків

РОЗДІЛ 3. ВПЛИВ ДІЯЛЬНОСТІ ФОНДУ ГАРАНТУВАННЯ ВКЛАДІВ ФІЗИЧНИХ ОСІБ В УКРАЇНІ НА ДІЯЛЬНІСТЬ ОЩАДНИХ БАНКІВ

3.1 Сутність та законодавчі основи функціонування Фонду гарантування вкладів фізичних осіб в Україні

3.2 Сучасні показники діяльності Фонду та перспективи його розвитку

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Ресурси комерційного банку – це сукупність грошових коштів, що знаходяться у його розпорядженні і використовуються ним для виконання активних операцій. Операції , завдяки яким комерційні банки формують свої ресурси, мають назву пасивних.

Згідно з джерелами утворення банківських ресурсів в існуючій банківській практиці ресурси комерційних банків поділяють на власні, залучені та запозичені. Залучені кошти комерційного банку – це кошти, які банк залучає на вклади і депозити. Депозит (вклад) – кошти в безготівковій чи готівковій формі, що надаються фізичними чи юридичними особами в управління резиденту, визначеному фінансовою організацією згідно із чинним законодавством України, або нерезиденту на чітко визначений строк та під процент і оформлюються відповідною угодою. Депозитна операція - операція із залучення коштів на вклади (з відкриттям іменованих клієнтських рахунків) та розміщення ощадних (депозитних) сертифікатів(з відкриттям чи без відкриття іменованих клієнтських рахунків).

Держава та Національний банк України за результатами функціонування банківської системи України в 1992 – 2004 роках прийняли ряд законодавчих та розпорядчих документів, які підвищують захищеність депозитів вкладників, особливо фізичних осіб, які в ринковій економіці є основним та стабільним джерелом депозитних коштів :

- законодавчі акти по Фонду гарантування вкладів фізичних осіб;

- нормативні акти по підвищенню вимог до спеціалізованих ощадних та інвестиційних банків по розміру їх власного (захисного) капіталу та нормативів структурного співвідношення коштів в балансі банку;

- диференціацію ставок обов'язкового резервування залучених коштів на коррахунку в НБУ для додаткової економічної привабливості для комерційних банків залучення довгострокових коштів та коштів фізичних осіб;

- зниженням облікової ставки НБУ, яка є мінімальною “ціною на гроші” в державі та є основою побудови депозитних та кредитних ставок комерційних банків.

Актуальність теми курсової роботи полягає в дослідженні ефективності роботи комерційних банків України в секторі залучення коштів фізичних осіб та ефективності регулювання діяльності «спеціалізованих ощадних банків» з боку Національного Банку України.

Об’єкт дослідження курсової роботи — на макрорівні система комерційних банків України.

Предмет дослідження курсової роботи — операції залучення вкладів населення комерційними банками та ідентифікація комерційного банку як «спеціалізованого ощадного банку» згідно законодавству України

Цілями дійсної курсової роботи є :

- вивчення основних нормативних документів, які визначають правове та операційне поле діяльності комерційних банків по роботі з залучення коштів фізичних осіб;

- аналіз поточного стану структури ресурсів в банківській системі України та місця коштів фізичних осіб в ній;

- аналіз відповідності алгоритму ідентифікації комерційного банку як «спеціалізованого ощадного банку» реальному положенню на ринку банківських депозитів фізичних осіб в банківській системі України;

- аналіз перспектив поліпшення ефективності роботи Фонда гарантування вкладів фізичних осіб України.

Методи дослідження, застосовані в дослідженнях курсової роботи –

методи ретроспективного економічного аналізу результатів діяльності банку (горизонтально-вертикальні статистичні розрізи), методи побудування алгоритмів та програм розрахунків на ПЕОМ (EXCEL-програми).

Інформаційно-методологічна база досліджень дійсної курсової роботи статистичні та нормативні документи Національного банку України, статистичні таблиці Асоціації українських банків.

РОЗДІЛ 1 СУТНІСТЬ КЛАСИФІКАЦІЇ КОМЕРЦІЙНОГО БАНКУ ЯК ОЩАДНОГО БАНКУ В УКРАЇНІ

1.1 Законодавчі основи банківського бізнесу в Україні

Банк – це юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб;

Банківська діяльність – це залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб;

Банківська система України складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України відповідно до положень Закону «Про банки та банківську діяльність».

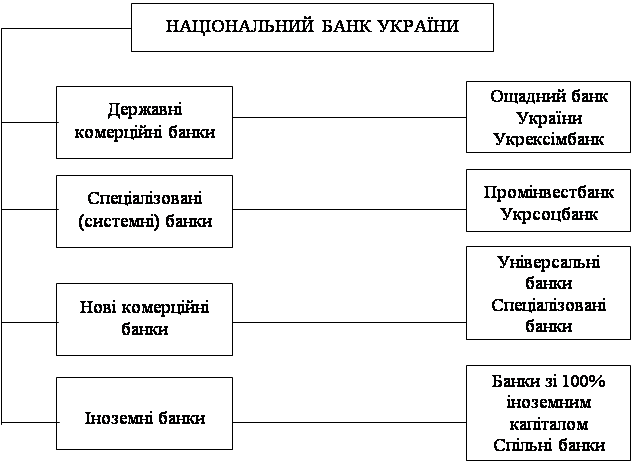

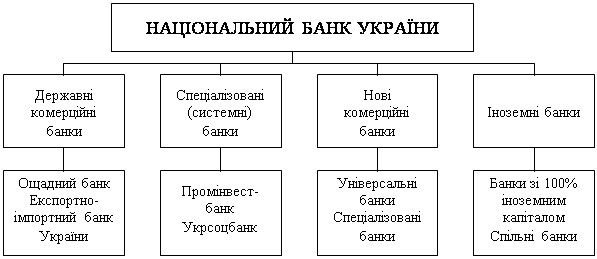

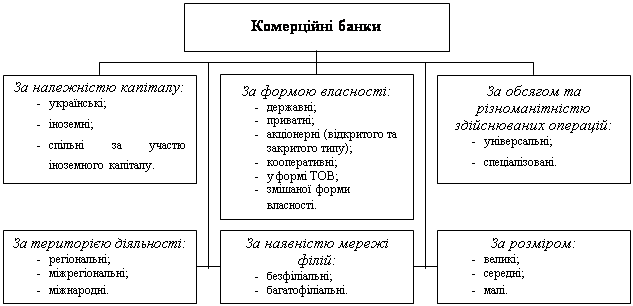

Банки в Україні можуть функціонувати як універсальні або як спеціалізмвані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими).

Банк самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій. Національний банк України здійснює регулювання діяльності спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснюваних цими банками операцій.

Банк набуває статусу спеціалізованого банку у разі, якщо більше 50 відсотків його активів є активами одного типу. Банк набуває статусу спеціалізованого ощадного банку у разі, якщо більше 50 відсотків його пасивів є вкладами фізичних осіб.

Мінімальний розмір регулятивного капіталу (Н1) діючих банків має становити для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

- на 1 січня 2006 року - не менше ніж 4500000 євро,

- на 1 січня 2007 року - не менше ніж 5000000 євро;

Мінімальний розмір регулятивного капіталу (Н1) знову створених банків має становити для банків, які здійснюють свою діяльність на території однієї області (регіональних), у тому числі спеціалізованих ощадних та іпотечних:

- до одного року діяльності - 3000000 євро,

- до двох років діяльності - 3500000 євро,

- до трьох років діяльності - 4000000 євро,

- до чотирьох років діяльності - 4500000 євро,

- починаючи з п'ятого року діяльності - 5000000 євро;

Для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

- до одного року діяльності - 5000000 євро,

- до двох років діяльності - 5500000 євро,

- до трьох років діяльності - 6000000 євро,

- до чотирьох років діяльності - 7000000 євро,

- починаючи з п'ятого року діяльності - 8000000 євро.

Похожие работы

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев