Визначення та особливі вимоги до ощадного комерційного банку в Україні

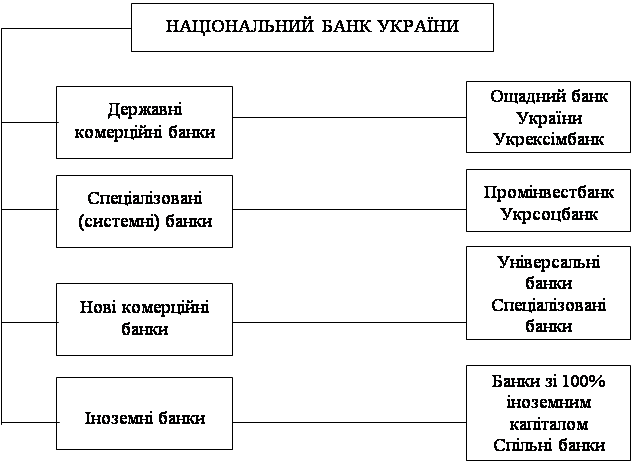

Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій

Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

Сутність та законодавчі основи функціонування Фонду гарантування вкладів фізичних осіб в Україні

Навигация

Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

Становлення ощадних банків в Україні

73534

знака

1

таблица

19

изображений

2.2 Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

В табл. Б.1 – Б.8 Додатку Б наведені основні характеристики структури ресурсної бази перших 100 комерційних банків України станом на 01.01.2005 року (за 2004 рік), 01.01.2006 року(за 2005 рік) та на 01.10.2006 року (за 9 місяців 2006 року), отримані за даними Асоціації комерційних банків України.

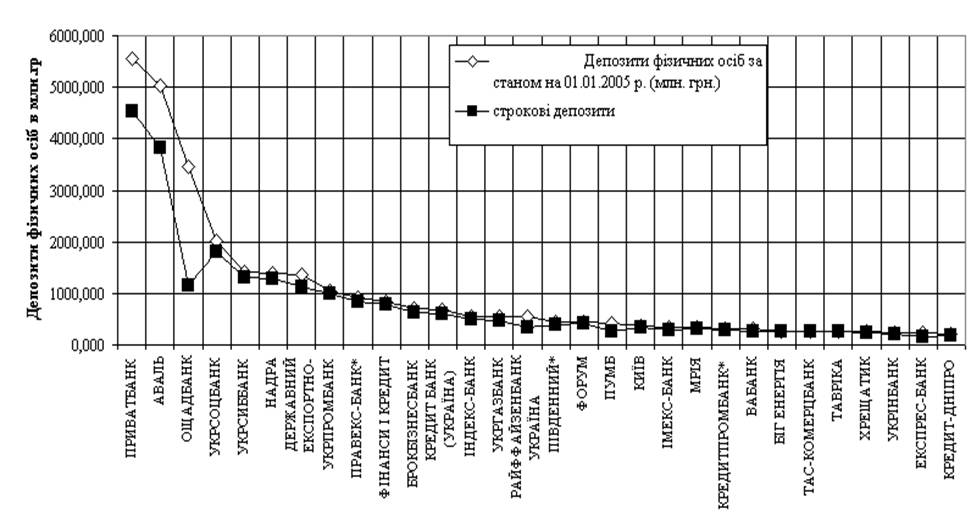

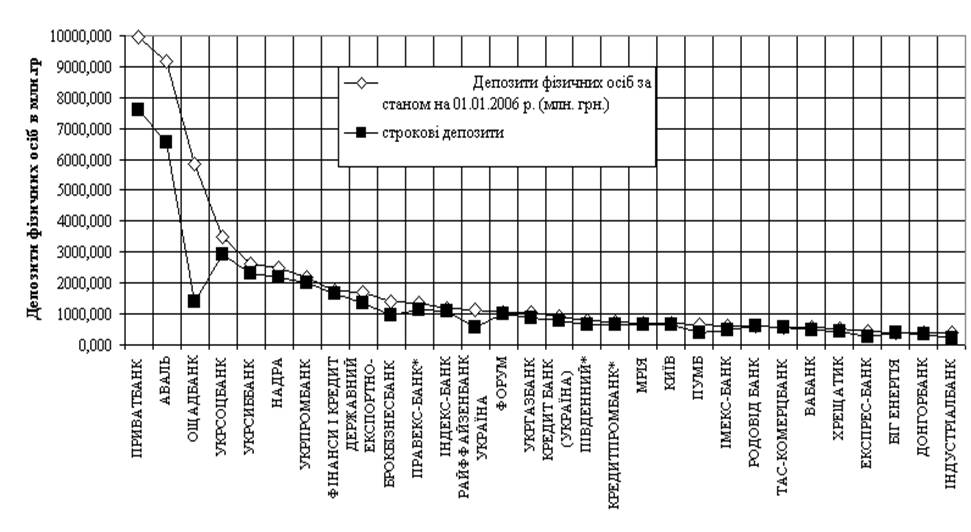

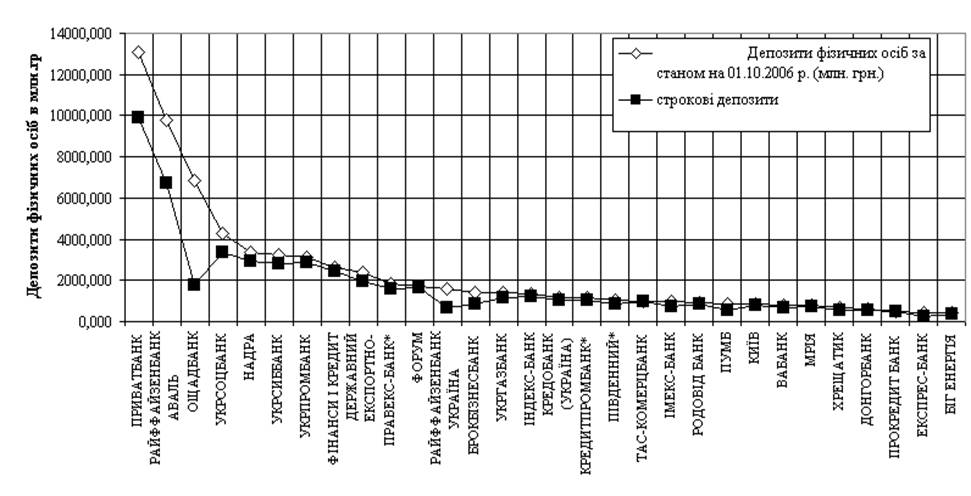

На рис.2.1 – 2.3 наведені графіки розподілу абсолютних сум депозитів фізичних осіб в перших за обсягами активів 30 банках України станом на 01.01.2005 року, 01.01.2006 року, 01.10.2006 року.

З позиції оцінки абсолютних обсягів депозитів фізичних осіб суму більше 1 млрд.грн. мали в балансі:

- станом на 01.01.2005 року - 9 банків;

- станом на 01.01.2006 року - 15 банків;

- станом на 01.10.2006 року - 19 банків;

Явними лідерами ринку депозитів фізичних осіб стабільно залишаються 3 банки:

- 1 місце – АКБ «Приватбанк»:

- 5,558 млрд.грн. на 01.01.2005;

- 9,966 млрд.грн. на 01.01.2006;

- 13,099 млрд.грн. на 01.10.2006;

- 2 місце – АКБ «Аваль» («Райффайзен Аваль»):

- 5,021 млрд.грн. на 01.01.2005;

- 9,165 млрд.грн. на 01.01.2006;

- 9,768 млрд.грн. на 01.10.2006;

3 місце – АКБ «Державний Ощадбанк»:

- 3,459 млрд.грн. на 01.01.2005;

- 5,862 млрд.грн. на 01.01.2006;

- 6,845 млрд.грн. на 01.10.2006;

Рис.2.1. Абсолютні суми депозитів фізичних осіб в перших за обсягами активів 30 банках України станом на 01.01.2005 року

Рис.2.2. Абсолютні суми депозитів фізичних осіб в перших за обсягами активів 30 банках України станом на 01.01.2006 року

Рис.2.3. Абсолютні суми депозитів фізичних осіб в перших за обсягами активів 30 банках України станом на 01.10.2006 року

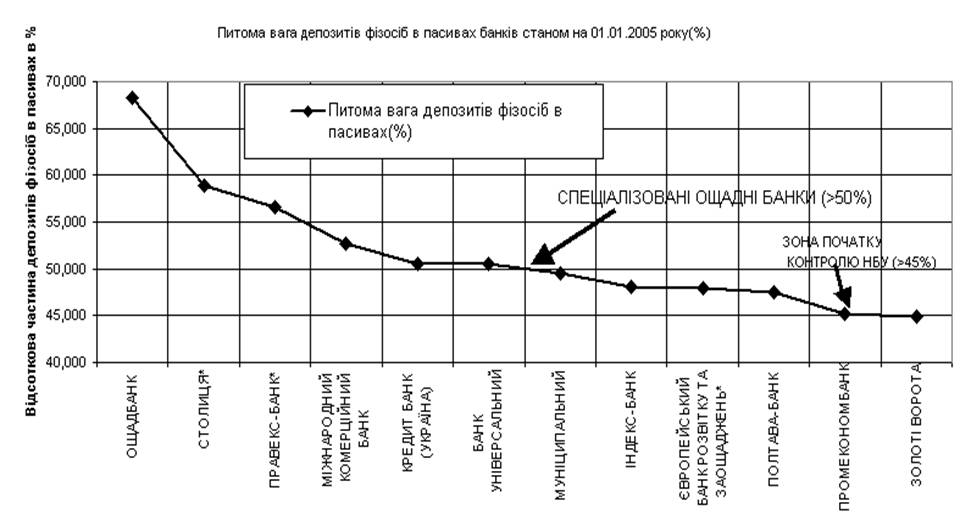

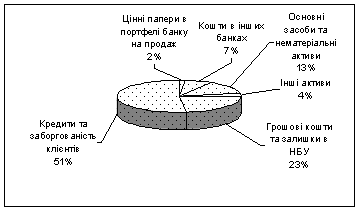

Рис.2.4. Відносна частка суми депозитів фізичних осіб в пасивах банків України, які претендують на спеціалізацію “ощадний банк” станом на 01.01.2005 року

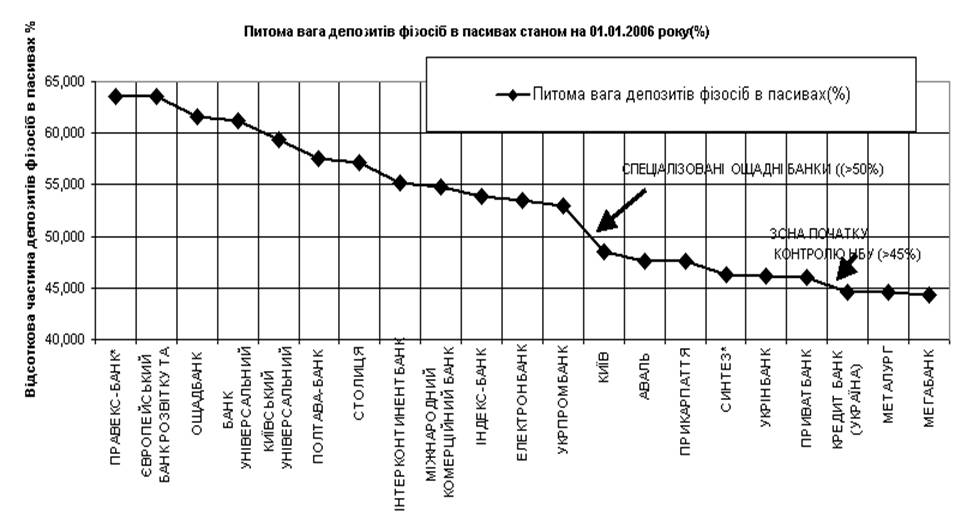

Рис.2.5 Відносна частка суми депозитів фізичних осіб в пасивах банків України, які претендують на спеціалізацію «ощадний банк» станом на 01.01.2006 року

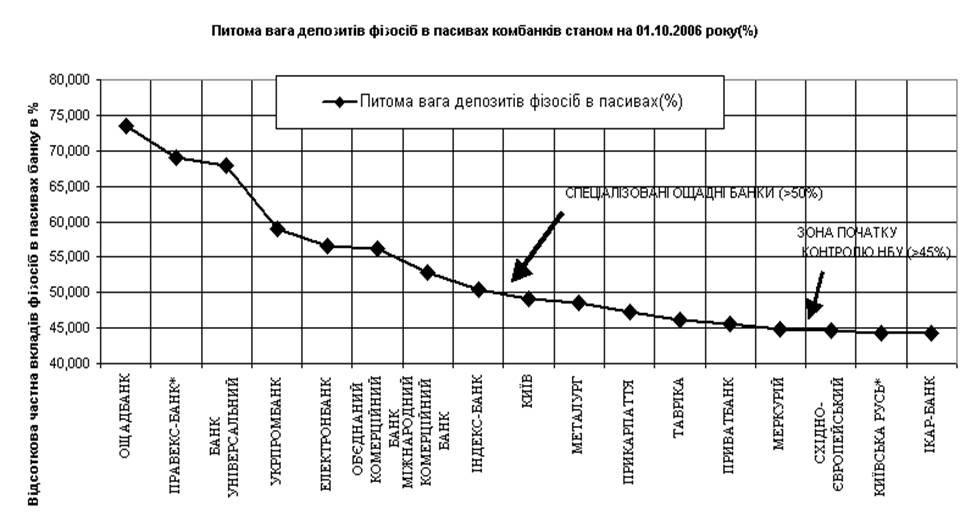

Рис.2.6. Відносна частка суми депозитів фізичних осіб в пасивах банків України, які претендують на спеціалізацію «ощадний банк» станом на 01.10.2006 року

2.3 Аналіз відповідності характеристик ресурсної бази комерційних банків вимогам до ощадних банків та основні проблеми ідентифікації ощадних банків

Аналізуючи нормативні вимоги Національного банку України до спецілізованих ощадних банків, можна виділити 2 основні показника:

- розмір статутного капіталу, який повинен бути на 01.01.2007 року не менше 8 млн.євро для загальноукраїнських банків та не менше 5 млн.євро для банків, які ведуть свою діяльність тільки в одній області України;

- сума залучених коштів фізичних осіб (поточних та строкових) повинна перевищувати 50% від загальних пасивів комерційного банку (власних та залучених коштів);

Згідно даним табл.Б.7 Додатку Б станом на 01.10.2006 року по розміру статутного капіталу вимогам для спеціалізованого ощадного банку відповідають 64 комерційних банка України.

Згідно рис.2.6 станом на 01.10.2006 року по відсотковій частці коштів фізичних осіб в пасивах банку вимогам для спеціалізованого ощадного банку відповідають тільки 9 комерційних банків України.

На рис.2.7 – 2.8 наведенні результати аналізу відповідності лідерства комерційних банків України на ринку залучення коштів фізичних осіб по абсолютним обсягам залучення коштів та відповідних коефіцієнтів частки коштів фізичних осіб в пасивах комерційних банків.

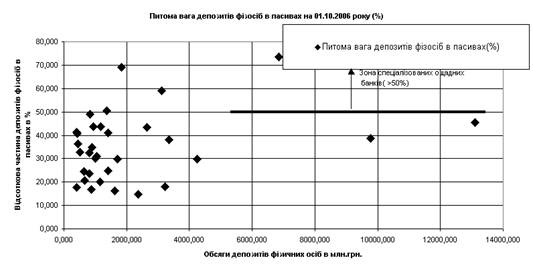

Як показує аналіз даних рис.2.7 – 2.8, станом на 01.01.2005 року до спеціалізованих ощадних банків відносилися 4 банки, станом на 01.10.2006 року до спеціалізованих ощадних банків відносяться 5 банків. При цьому нонсенсом є те, що лідери ринку депозитів фізичних осіб АКБ «Приватбанк» та АКБ «Райффайзен-Аваль», які залучили 27% загальної суми вкладів, - не є «ощадними банками», як і 5 комерційних банків, які мають більше 2 млрд.грн. залучених коштів фізосіб.

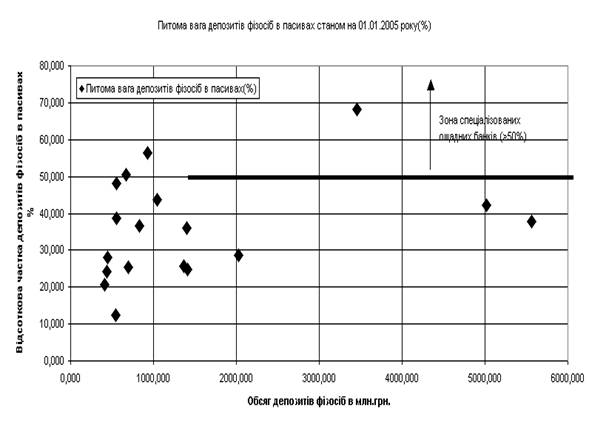

Рис.2.7 Ідентифікація лідерів депозитного ринку фізичних осіб кваліфікаційним умовам НБУ – «спеціалізований ощадний банк» станом 01.01.2005 року

Рис.2.8. Ідентифікація лідерів депозитного ринку фізичних осіб кваліфікаційним умовам НБУ – «спеціалізований ощадний банк»станом на 01.01.2005 року

РОЗДІЛ 3

ВПЛИВ ДІЯЛЬНОСТІ ФОНДУ ГАРАНТУВАННЯ ВКЛАДІВ ФІЗИЧНИХ ОСІБ В УКРАЇНІ НА ДІЯЛЬНІСТЬ ОЩАДНИХ БАНКІВ

Похожие работы

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев