Визначення та особливі вимоги до ощадного комерційного банку в Україні

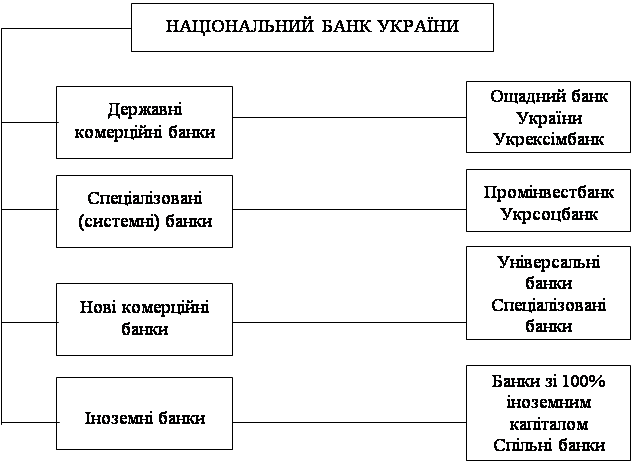

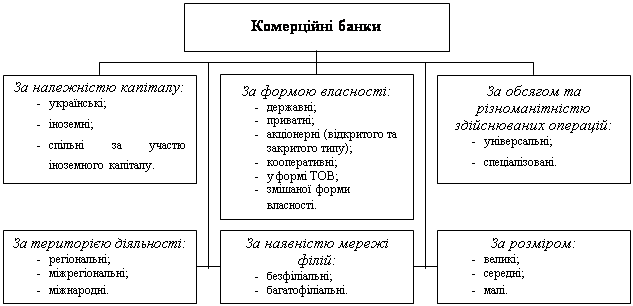

Банки самостійно визначають напрями своєї діяльності і спеціалізацію за видами операцій

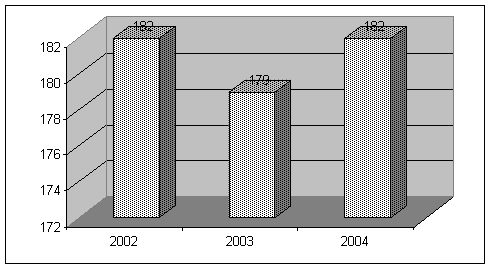

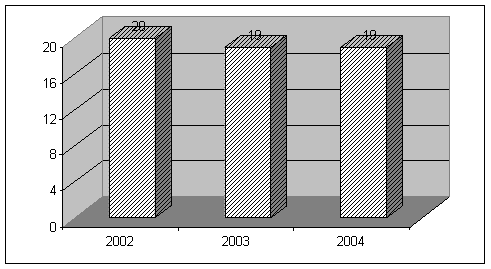

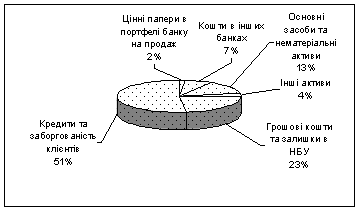

Аналіз ресурсної бази комерційних банків України та частки депозитів фізичних осіб в ній

Сутність та законодавчі основи функціонування Фонду гарантування вкладів фізичних осіб в Україні

Навигация

Визначення та особливі вимоги до ощадного комерційного банку в Україні

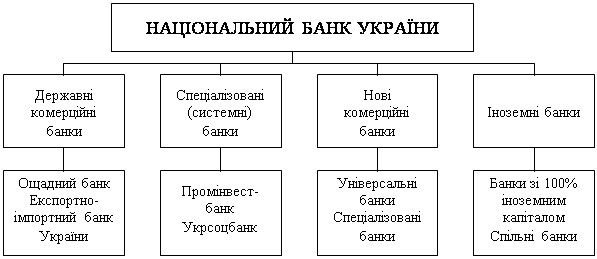

Становлення ощадних банків в Україні

73534

знака

1

таблица

19

изображений

1.2 Визначення та особливі вимоги до ощадного комерційного банку в Україні

Національний банк здійснює регулювання діяльності спеціалізованих банків і встановлює спеціальні вимоги стосовно певного виду діяльності банків.

Банк набуває статусу спеціалізованого банку, якщо більше 50 відсотків його активів є активами одного типу, пов'язаного з іпотекою, інвестиційною діяльністю, кліринговою діяльністю, а також статусу ощадного банку, - якщо більше 50 відсотків його пасивів є вкладами фізичних осіб[1].

Спеціалізованим банкам та уповноваженим банкам, що спеціалізуються на здійсненні однієї чи декількох банківських операцій, залучають кошти фізичних осіб для довгострокового кредитування будівництва житла, у зв'язку із концентрацією ризиків установлюються спеціальні (підвищені) значення економічних нормативів для забезпечення більш високого, порівняно з універсальними банками, рівня адекватності регулятивного та основного капіталу, рівня ліквідності та запобігання надмірному перекладанню банками ризиків на своїх кредиторів (вкладників).

Для спеціалізованих ощадних банків установлюються спеціальні значення таких економічних нормативів:

- нормативу миттєвої ліквідності (Н4) - не менше ніж 30 відсотків;

- нормативу максимального розміру кредитного ризику на одного контрагента (Н7) у розмірі:

а) не більше ніж 20 відсотків - для банків, які мають обсяг негативно класифікованих активів не більше ніж 10 відсотків від загальної суми кредитного портфеля, дебіторської заборгованості, портфеля цінних паперів та коштів, що містяться на кореспондентських рахунках, які відкриті в інших банках (далі - відповідна група активів);

б) не більше ніж 15 відсотків - для банків, які мають обсяг негативно класифікованих активів від 10 до 20 відсотків від відповідної групи активів;

не більше ніж 10 відсотків - для банків, які мають обсяг негативно класифікованих активів від 20 до 30 відсотків від відповідної групи активів;

в) не більше ніж 5 відсотків - для банків, які мають обсяг негативно класифікованих активів більше ніж 30 відсотків від відповідної групи активів або якщо формування резервів під активні операції здійснено не в повному обсязі;

- нормативу максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9), - не більше ніж 2 відсотки;

- норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10) - у розмірі:

а) не більше ніж 20 відсотків - для банків, які мають обсяг негативно класифікованих активів менше ніж 7 відсотків від відповідної групи активів;

б) не більше ніж 10 відсотків - для банків, які мають обсяг негативно класифікованих активів від 7 до 10 відсотків від відповідної групи активів.

Якщо обсяг негативно класифікованих активів банку становить більше 10 відсотків від відповідної групи активів, то банк не має права збільшувати обсяг операцій з інсайдерами банку (забороняється укладати нові договори або продовжувати строк діючих з такими особами) до часу зниження обсягу негативно класифікованих активів нижче ніж 10 відсотків.

Нормативні значення інших економічних нормативів для спеціалізованих банків та уповноважених банків, що залучають кошти фізичних осіб для фінансування житлового будівництва, установлюються такі самі, як для універсальних банків.

Залучення вкладів фізичних осіб спеціалізованими банками (крім спеціалізованих ощадних банків) не може становити більше 5 відсотків регулятивного капіталу банку.

До зобов'язань банку за вкладами фізичних осіб належать:

- поточні рахунки фізичних осіб;

- кошти фізичних осіб у довірчому управлінні;

- кошти в розрахунках фізичних осіб;

- кошти фізичних осіб для розрахунків платіжними картками;

- нараховані витрати за коштами до запитання фізичних осіб;

- короткострокові депозити фізичних осіб;

- довгострокові депозити фізичних осіб;

- нараховані витрати за строковими коштами фізичних осіб;

- ощадні (депозитні) сертифікати, емітовані банком (тільки у частині іменних ощадних сертифікатів);

- нараховані витрати за ощадними (депозитними) сертифікатами, емітованими банком (тільки в частині іменних ощадних сертифікатів).

Максимальний розмір залучення вкладів фізичних осіб недокапіталізованих банків не повинен становити більше 100 % регулятивного капіталу банку.

Для значно недокапіталізованих і критично недокапіталізованих банків забороняється додаткове залучення вкладів фізичних осіб або продовження дії угод з фізичними особами до часу досягнення такими банками рівня не нижче достатньо капіталізованих банків.

Максимальний розмір залучення вкладів фізичних осіб для всіх новостворених банків має становити:

- протягом першого року діяльності - співвідношення вкладів фізичних осіб до регулятивного капіталу має бути не більше ніж 50 відсотків;

- протягом другого року діяльності - співвідношення вкладів фізичних осіб до регулятивного капіталу має бути не більше ніж 100 відсотків.

Надалі, якщо банк має високий і стабільний рівень надходжень, що забезпечує його прибуткову діяльність, основні показники фінансової діяльності банку відповідають нормативним вимогам або перевищують їх, за результатами інспекційної перевірки банк є добре або достатньо капіталізованим, то він може залучати вклади фізичних осіб без цих обмежень.

Недотримання банками встановлених спеціальних значень економічних нормативів є підставою для вжиття Національним банком відповідних заходів впливу згідно з Законом України "Про банки і банківську діяльність" та нормативно-правовими актами Національного банку з питань застосування до банків заходів впливу за порушення вимог банківського законодавства.

Порядок дотримання спеціальних значень економічних нормативів, установлених для спеціалізованих ощадних банків:Похожие работы

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

... іального розвитку України, а також грошово-кредитної політики; - окремих заходів монетарного і регулятивного характеру та їх впливу на економічний і соціальний розвиток України; - політики курсоутворення та валютного регулювання; - розвитку банківської системи та окремих нормативних актів з питань банківської діяльності; - вдосконалення платіжної системи; - інших питань, віднесених ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

0 комментариев