Навигация

Обов’язкове резервування коштів. Процентні ставки

52215

знаков

0

таблиц

3

изображения

2.1. Обов’язкове резервування коштів. Процентні ставки

З метою визначення оптимальних розмірів грошової маси в обігу Національним банком з 1 липня 2004р. запроваджено порядок дотримання банками обсягу обов’язкових резервів, який щоденно на початок операційного дня зберігався на кореспондентському рахунку банку в Національному банку.Протягом 2005р. Національний банк неодноразово посилював вимоги до формування банками обов’язкових резервів [7, с.47].З 01.01.2005р. розмір зазначеного показника було встановлено на рівні не менш як 60%, з 15.04.2005р.- не менш як 80%, з 01.09.2005р. – не менш як 100%, а з 01.10.2005р. – не менш як 90% від суми визначеного та сформованого обсягу обов’язкових резервів за попередній звітній період.

За результатами прийнятих рішень середній розрахунковий норматив обов’язкового резервування у 2005р. становив 6,6% і збільшився з 6,4% у січні до 6,8% у грудні.

Протягом 2005р. банківською системою забезпечувався позитивний результат формування обо’язкових резервів, обсяг яких за січень 2005р.становив 2,5млрд.грн., а за грудень 2005р. - 6,5млрд.грн.[6, с.53].

Із 1 жовтня 2004р. уніфіковано нормативи формування банками обов’язкових резервів залежно від строку залучення коштів, які на 01.01.2005р., 01.01.2006р. становили:

- за строковими коштами і вкладами (депозитами) юридичних і фізичних осіб у національній та іноземній валюті – 6%;

- за коштами і вкладами (депозитами) юридичних і фізичних осіб у національній та іноземній валюті на вимогу та коштами на поточних рахунках –7% [7, с.47] ( з 01.09.2005р. –8%) [6, с.53].

З метою сприяння ефективному використанню банками мобілізованих коштів та нарощування обсягів кредитування економіки рішенням Правління Національного банку України встановлювалася частка готівки в касі банку, яка зараховувалася в покриття обов’язкових резервів [4,2001]. Так на 01.01.2004р. 40% готівки у національній та 20% у іноземній валюті, що знаходилася в касі банку, зараховувалася в покриття обов’язкових резервів, а з 09.03.2004р. в покриття обов’язкових резервів зараховувалося 25% готівки в національній валюті та 10% в іноземній, що знаходилася в касі банку. В період з 10.07.2004р. по 29.11.2004р. готівкові кошти в банку не враховувалися в покриття обов’язкових резервів, а з 29.11.2004р. в покриття обов’язкових резервів зараховувалося 40% готівки в національній валюті, що знаходилася в касі банку. За результатами прийнятих рішень середній норматив обов’язкового резервування знизився з 7,5% станом на 01.01.2004р. до 6,6% станом на 01.01.2005р., а з урахуванням покриття їх готівкою до 6,0%.

Упродовж 2004р. банківською системою забезпечувався позитивний результат формування обов’язкових резервів, обсяг яких за січень 2004р. становив1,3млрд.грн, а за грудень 4,8 млрд.грн [7, с.47-48].

|

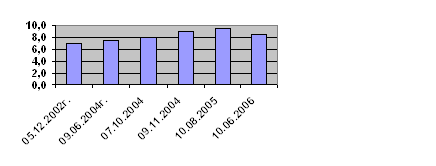

Процентна політика Національного банку України впродовж 2004р.постійно спрямовувалася на упередження розгортання інфляційних процесів. Із 9 червня 2004р. розмір облікової ставки було підвищено з 7% до 7,5% річних, а 7 жовтня – до 8% річних, а з 9листопада 2004р. – до 9% річних [7, с.48 ]. Щодо 2005р. то процентна політика цього року спрямовувалася на стабілізацію грошово-кредитного ринку та упередження розгортання інфляційних процесів за рахунок монетарного чинника, для чого з метою створення сприятливих умов для залучення банками коштів населення з 10 серпня 2005р. було підвищено рівень облікової ставки з 9% до 9,5% річних [6, с.53]. Динаміку розміру діючої облікової ставки Національного банку України показано на рис.2.2.

Рис.2.2. Розмір діючої облікової ставки НБУ [16, с.70]

Із 1 березня 2004р. щоденно оголошувалися процентні ставки за активними та пасивними операціями Національного банку України.

Середньозважена процентна ставка за кредитами рефінансування, що надавалися банкам у 2004р., підвишилася за всіма інструментами рефінансуваня з початку року на 9,8 процентного пункту й у грудні 2004р. становила 17,7% річних (грудень 2005р. - 14,1%річних), у тому числі:

- за кредитами овернайт – 19,7% річних (підвищилася на 11,7 процентного пункту), (січень 2005р. –20%, грудень 2005р.- 15% річних);

- кредитами, наданими за результатами тендерів – 14,9% річних (підвищилася на 6,6 процентного пункту), (лютий 2005р. –15%, грудень 2005р. –12,8%);

- операціями прямого РЕПО (розрахунково) – 13,7% річних (підвищилася на 4,9 процентного пункту), (січень 2005р. –14% річних, листопад 2005р. –12,0% річних).

Без змін на рівні 7% залишилася середня вартість кредитів рефінансування для підтримання довгострокової ліквідності банків.

Середньозважена процентна ставка за стабілізаційними кредитами, що надавалися переважно в грудні 2004р., становила 14,9% річних, січні 2005р. – 15,0% річних.

Необхідно зазначити, що процентні ставки за операціями Національного банку України були позитивними відносно фактичного рівня інфляції та прогнозного її рівня.

Похожие работы

... на певний період вилучалася надлишкова грошова маса, і, таким чином, не створювався такий її обсяг, який загрожував би руйнуванням грошово-кредитного ринку. 3. Проблеми та перспективи здійснення вітчизняної грошово-кредитної політики 3.1 Особливості сучасної монетарної стратегії України Проведення сучасної грошово-кредитної політики потребує складних й відповідальних завдань, з якими потр ...

... доцільно ввести законодавчу заборону на переведення у державний борг зовнішньої заборгованості підприємств і банків [10]. Структура власності на засоби виробництва є визначальною у розробці стратегії фінансової політики держави та її регіонів. Глибокий аналіз змін, що відбуваються у структурі власності на засоби виробництва в країні та її регіонах, дасть змогу правильно зрозуміти тенденції, що ві ...

... на рахунок підприємства. Вже цих двох моментів в діючій системі фіскального регулювання достатньо, щоб зруйнувати цілком нормальну економічну структуру. Глава 3. Особливості фіскальної політики в трансформаційній економіці України 3.1 Природа фіскальних проблем в Україні і необхідність реформування бюджетно-податкової системи Природа фіскальних проблем полягає в тому, що їх не вдається ...

... системи державного управління промисловою політикою; - розбудови ринкової інфраструктури; Регуляторна політика Державне регулювання підприємницької діяльності є важливою складовою реалізації промислової політики держави та органічного поєднання зусиль малого, середнього та великого бізнесу. Регуляторна політика має сприяти використанню та розвитку підприємницького потенціалу суспільства ...

0 комментариев