Расчетная часть

Ошибку выборки среднего объема выданных ссуд и границы, в которых будет находиться этот показатель в генеральной совокупности

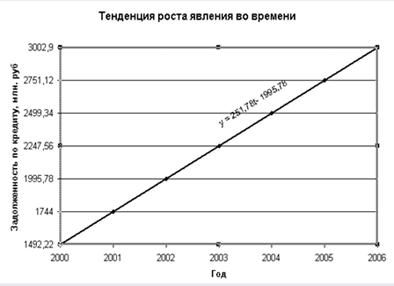

Индексы средней длительности пользования кредитом переменного состава, постоянного состава и структурных сдвигов

Аналитическая часть

Технология выполнения компьютерных расчетов

Навигация

Статистические методы изучения кредитных операций коммерческих банков

Статистические методы изучения кредитных операций коммерческих банков

35503

знака

10

таблиц

5

изображений

Министерство образования РФ

Всероссийский заочный финансово-экономический институт

Кафедра статистики

курсовая работа

по дисциплине «Статистика»

на тему: «Статистические методы изучения кредитных операций коммерческих банков»

Вариант№22

Калуга 2009

Содержание

Введение

1.Теоретическая часть

1.1 Операции коммерческого банка

1.2 Необходимость управления кредитными операциями

1.3 Статистические методы изучения кредитных операций

2. Расчетная часть

2.1 Постановка задачи

2.2 Задание 1

2.3 Задание 2

2.4 Задание 3

2.5 Задание 4

3. Аналитическая часть

3.1 Постановка задачи

3.2 Методика решения задачи

3.3 Технология выполнения компьютерных расчетов

3.4 Анализ результатов статистических компьютерных расчетов

Заключение

Список литературы

Введение

Кредитование производства и товарооборота является наиболее важной и отличительной чертой деятельности банков по сравнению с другими финансовыми и нефинансовыми организациями. Но в то же время в России долгое время подход к кредитованию предпринимательской деятельности являлся чисто формальным. Это проявлялось и в том, что и средства банков и средства предприятий являлись собственностью государства, и поэтому банк не мог проводить полноценную кредитную политику. Поэтому перед российскими коммерческими банками при увеличении конкурентной борьбы за потенциальных заемщиков возникла необходимость планирования своей кредитной деятельности. Они должны научиться управлению кредитными операциями таким образом, чтобы они приносили максимально возможную доходность, но в то же время банки должны стремиться снизить кредитные риски, которые непосредственно связаны с проведением кредитных операций.

Поэтому целью данной работы является исследование всех аспектов управления кредитными операциями и анализ эффективности кредитных операций коммерческого банка.

Для достижения этой цели в работе решались следующие задачи: рассмотрение статистики денежного обращения и кредита; – определение сущности и видов кредитных операций; – рассмотрение целесообразности управления кредитными операциями; – оценка эффективности различных методов управления кредитными операциями; проведение анализа управления кредитными операциями.

В расчетной части работы было необходимо провести исследование структуры совокупности, выявить наличие корреляционной связи, применить выборочный метод для определения статистических характеристик генеральной совокупности.

Для расчетов использовался пакет прикладных программ обработки электронных таблиц MS Excel в среде Windows.

1. Теоретическая часть

1.1 Операции коммерческого банка

В настоящее время в РФ функционирует двухуровневая банковская система, состоящая из Центрального банка (ЦБ) РФ и системы коммерческих банков.

В механизме функционирования кредитной системы государства большая роль принадлежит коммерческим банкам. Они являются многофункциональными организациями, действующими в различных секторах рынка ссудного капитала. Банки аккумулируют основную долю кредитных ресурсов и предоставляют своим клиентам полный комплекс финансовых услуг, включая кредитование, прием депозитов, расчетное обслуживание, покупку-продажу и хранение ценных бумаг, иностранной валюты и др.

Повышение экономической роли коммерческих банков в настоящее время проявляется и в расширении сферы их деятельности и развитии новых видов финансовых услуг. Сегодня коммерческие банки отдельных стран способны оказывать клиентам до 300 услуг.

Коммерческие банки могут осуществлять комплекс разнообразных операций. Рассмотрим более подробно характер основных операций совершаемых коммерческими банками.

· привлечение вкладов (депозитов) и предоставление кредитов по погашению с заемщиками. Кредит – предоставление на основе возвратности, срочности и, как правило, с выплатой процента финансовых ресурсов одним хозяйствующим субъектом другому. Статистика кредита использует различные показатели, изучающие объем, состав, структурные сдвиги, динамику, взаимосвязи и эффективность кредитных вложений.

· ведение счетов клиентов и банков-корреспондентов;

· осуществление расчетов по поручению клиентов и банков-корреспондентов;

· финансирование расчетов по поручению клиентов, а также за счет собственных средств;

· кассовое обслуживание клиентов и банков-корреспондентов;

· выпуск платежных документов и иных ценных бумаг;

· покупка поручительств, гарантий и прочих обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

· покупка у организаций и граждан и продажа им иностранной валюты.

Есть еще одна неотъемлемая функция коммерческих банков. Они обязаны выполнять операции по кассовому исполнению федерального бюджета и бюджетов республик по поручению банка России. Следует иметь ввиду, что отношения между банками и клиентами носят договорной характер. Все перечисленные операции могут производиться как в рублях, так и в иностранной валюте при наличии соответствующей лицензии.

Коммерческие банки самостоятельно выбирают банк для хранения средств и совершения операций и открывают в нем корреспондентский счет. При открытии этого счета заключается договор о корреспондентских отношениях.

Для проведения операций коммерческими банками и их клиентами по привлечению и размещению средств в иностранной валюте в форме кредитов, займов, депозитов, вкладов и в других формах требуется лицензионное разрешение ЦБ РФ.

Существуют определенные особенности организации кредитования и финансирования коммерческими банками. Их кредитные отношения с предприятиями, организациями, кооперативами должны способствовать укреплению хозяйственного расчета, платежной дисциплины и денежного обращения, развитию предприимчивости, расширению банковских услуг. Банки всемерно стимулируют кредитом инициативу предприятий, организаций и кооперативов в повышении технического уровня производства, в наращивании выпуска новых высокоэффективных видов продукции, оказании разнообразных услуг населению, производстве товаров для населения и на экспорт.

Все операции коммерческого банка можно разделить на пассивные и активные. Пассивной операцией является получение ими централизованных кредитных ресурсов. Кредиты центральных банков предоставляются коммерческим банкам в порядке рефинансирования и на конкурсной основе, а также в форме ломбардных кредитов. Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций.

Коммерческие банки осуществляют расчеты в народном хозяйстве страны в формах, устанавливаемых ЦБ РФ, либо принятых в международной банковской практике. 1.2 Необходимость управления кредитными операциями

Банковская деятельность подвержена многочисленным рискам и именно поэтому в большинстве стран эта деятельность является наиболее регулируемым видом предпринимательства. При этом регулирование имеет ярко выраженные национальные особенности, отражающие специфику формирования национальной банковской системы. Эффективность банковской деятельности существенным образом влияет на развитие экономики страны.

Банки выполняют разнообразные функции и вступают в сложные взаимоотношения между собой и другими субъектами хозяйственной жизни.

Основными видами операций банка являются прием вкладов, выдача кредитов, операции с ценными бумагами и иностранной валютой. Банк имеет ряд дочерних компаний, которые осуществляют деятельность на финансовом и банковском рынках. В состав дочерних компаний банка входят дочерние компании, которые зарегистрированы в различных странах и занимаются операциями с ценными бумагами и производными финансовыми инструментами, а также 3 дочерних банка, расположенных в странах СНГ.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. В мировой практике именно с кредитованием связана значительная часть прибыли банка.

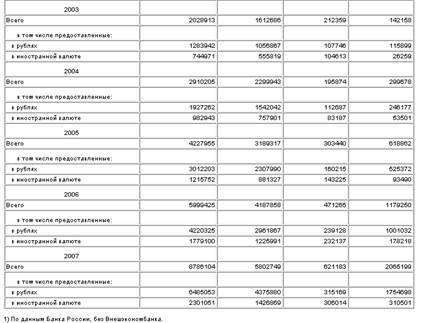

Таблица 2

Кредиты, предоставленные государственным и частным организациям, банкам и физическим лицам

(на начало года; миллионов рублей)

Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств, связанных с ним предприятий, банков и частных лиц. Поэтому управление кредитными операциями является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка. Портфель банковских ссуд подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, риску неплатежа по ссуде (кредитному риску).

Управление кредитным риском требует от банкира постоянного контроля за структурой портфеля ссуд и их качественным составом. В рамках дилеммы «доходность-риск» банкир вынужден ограничивать норму прибыли, страхуя себя от излишнего риска. Он должен проводить политику рассредоточения риска и не допускать концентрации кредитов у нескольких крупных заемщиков, что чревато серьезными последствиями в случае непогашения ссуды одним из них Банк не должен рисковать средствами вкладчиков, финансируя спекулятивные (хотя и высокоприбыльные) проекты. За этим внимательно наблюдают банковские контрольные органы в ходе периодических ревизий.

Качество кредитного портфеля банка и разумность его кредитной политики являются теми аспектами деятельности банка, на которые особое внимание обращают контролеры при проверке банка. 1.3 Статистические методы изучения кредитных операций

Кредитные операции коммерческих банков изучаются с использованием ряда статистических методов. Среди них большое значение имеет метод группировок: классификация межбанковского, банковского кредита, получение кредита в виде ценных бумаг, группировка по срокам предоставления кредита. Кроме перечисленных группировок используются и другие. Среди них группировка кредитов выданных по отраслям экономики, которые используются для изучения структуры кредитного портфеля банка в динамике.

К наиболее важным показателям отечественной статистики банковского кредита относятся:

- общий размер кредитования банками отраслей экономики и населения с выделением краткосрочного и долгосрочного кредитования;

- доля краткосрочных и долгосрочных кредитов в общей сумме кредитных вложений;

- просроченная задолженность предприятий и хозяйственных организаций по ссудам банков;

- процент за кредит и ставка рефинансирования (ЦБ РФ).

Кредитные вложения банка группируются по категории заемщиков и изучаются при помощи структурной группировки. Одним из принципов кредитования является обеспеченность кредита. Для его характеристики используются группировки кредитов по формам его обеспечения.

По обеспеченности кредиты могут быть обеспеченными и необеспеченными. Обеспечение кредита может быть персональным, банковским, государственным. Обеспечение предполагает наличие того или иного залога (под залог векселей, товарные документы, ценные бумаги, недвижимость (ипотечные) и т.д., гарантии или его страхование (перестрахование).

Выдача кредита может осуществляться как в национальной, так и в иностранной валюте. Банки, выдающие кредиты не только в российских рублях, но и в иностранной валюте делают группировку и расчет структуры кредитного портфеля по видам валют в динамике.

Для характеристики кредитных отношений статистика использует показатели размера, состава, динамики кредитных вложений, изучает взаимосвязь кредитных вложений с показателями объема производства, капитальных вложений, размера товарно-материальных ценностей.

Средний размер кредита (ссуды) определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год):

![]() =

= ![]() , (1)

, (1)

где ![]() – средний размер ссуды;

– средний размер ссуды;

Рi– размер i-й ссуды;

ti– срок i-й ссуды.

Средний срок пользования ссудами (![]() ), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

), т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам:

- средней арифметической взвешенной (при этом весами являются размеры выданных ссуд):

; (2)

; (2)

- средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

. (3)

. (3)

Среднее число оборотов ссуд за год составит:

, (4)

, (4)

![]() ,

,

где ![]() - число оборотов i-ой ссуды за год;

- число оборотов i-ой ссуды за год;

Д – число дней (месяцев) в году.

Наряду со средними величинами выявляется доля просроченной задолженности.

За пользование кредитом взимается плата в размере процентных ставок:

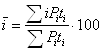

Средняя процентная годовая ставка кредита (![]() ):

):

, (5)

, (5)

где i – годовая ставка i-ой ссуды;

![]() - срок i-й ссуды (в годах).

- срок i-й ссуды (в годах).

В качестве показателей динамики при сравнении можно использовать цепные, базисные и среднегодовые темпы роста и прироста, коэффициенты опережения и эластичности.

Состав кредитных вложений изучают по целевому назначению, формам собственности, территориям, категориям заемщиков, экономическим секторам, срокам погашения, видам остатков задолженности и другим признакам. Большое внимание в статистике уделяется показателям долгосрочных ссуд: остаткам задолженности, суммам выданных ссуд, их составу и динамике.

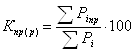

Самостоятельным объектом в статистике кредита является изучение просроченных ссуд по их объему, составу и динамике. По состоянию на конец года определяют по банку в целом:

1. Абсолютную сумму просроченных кредитов (остатков задолженности):

![]() . (6)

. (6)

2. Относительные показатели просроченной задолженности по ссудам:

а) по сумме:  ; (7)

; (7)

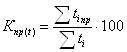

б)по сроку:  , (8)

, (8)

где ![]() - число просроченных дней по погашению i-го кредита.

- число просроченных дней по погашению i-го кредита.

в)по сумме и сроку (интегральный средневзвешенный показатель просроченной задолженности):

. (9)

. (9)

Уровень оборачиваемости кредита определяется двумя показателями: средней длительностью пользования кредитом и количеством оборотов, совершенных кредитом за период.

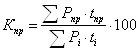

Средняя длительность пользования кредитом по отраслям промышленности (с учетом не возвращенных в срок в банк ссуд) определяется по формуле:

![]() (10)

(10)

где ![]() - средние остатки кредитов (невозвращенных в срок в банк);

- средние остатки кредитов (невозвращенных в срок в банк);

![]() – оборот кредита по погашению (сумма погашенных кредитов);

– оборот кредита по погашению (сумма погашенных кредитов);

Д – число дней в периоде.

Этот показатель характеризует среднее число дней пользования кредитом. Он является обратной величиной оборачиваемости ссуд: чем меньше продолжительности пользования кредитов, тем меньше ссуд потребуется банку для кредитования одного итого же объема производства.

Среднее число оборотов кредита определяется путем деления оборота ссуд по погашению на средний их остаток:

![]() . (11)

. (11)

Экономический смысл этого показателя заключается в том, что он характеризует число оборотов, совершаемых краткосрочным кредитом за изучаемый период. Если известна длительность пользования кредитом, то количество оборотов ссуд можно определить, пользуясь взаимосвязью этих показателей, т.е. по формуле:

![]() ,

,

На ряду со средними величинами выявляется доля просроченной задолженности в общей задолженности – доля несвоевременно возвращенных ссуд.

Средняя длительность просроченных кредитов позволяет установить меру устойчивости задолженности заемщика на основе следующего выражения:

(12)

(12)

где ![]() - средние остатки просроченной задолженности за рассматриваемый период;

- средние остатки просроченной задолженности за рассматриваемый период;

![]() - сумма погашенной просроченной задолженности за тот же период;

- сумма погашенной просроченной задолженности за тот же период;

Д – число дней в периоде.

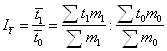

Для изучения влияния отдельных факторов на изменение средней длительности пользования кредитом строится система взаимосвязанных индексов, состоящих из индексов переменного состава, постоянного состава и структурных сдвигов:

![]() (13)

(13)

Индекс средней длительности пользования кредитом переменного состава:

, (14)

, (14)

где m – однодневный оборот по погашению кредита, равный ![]() .

.

Если принять ![]() - показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

- показатель структуры однодневного оборота по погашению, то формула этого индекса примет вид:

. (15)

. (15)

На величину индекса переменного состава оказывает влияние два фактора: изменение длительности пользования кредитом в отраслях и структурных сдвигов в отдельном обороте по погашению кредита.

Абсолютное изменение средней длительности пользования кредитом за счет двух факторов:

Δ![]() =

= ![]() 1 -

1 - ![]() 0. (16)

0. (16)

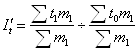

Индекс средней длительности пользования кредитом постоянного состава используют для определения влияния только первого фактора на изменение средней длительности пользования кредитом:

. (17)

. (17)

Абсолютное изменение средней длительности пользования кредитом за счет изменения длительности пользования кредитом в отраслях составит:

Δt![]() =

=![]() 1 -

1 - ![]() (18)

(18)

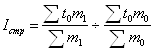

Индекс структурных сдвигов позволяет определить влияние второго фактора – структурных изменений в составе однодневного оборота по погашению на изменение средней длительности пользования кредитом:

, (19)

, (19)

Абсолютное изменение средней длительности пользования кредитом за счет структурных сдвигов в однодневном обороте составит:

Δстр ![]() =

=![]()

![]() 0. (20)

0. (20)

Изучение динамики оборачиваемости кредита по отраслям промышленности можно производить с помощью индексов среднего числа оборотов ссуд.

Индекс среднего числа оборотов кредита переменного состава определяется по формулам:

![]() , (21)

, (21)

![]() ,(22)

,(22)

Δ![]() =

=![]() 1-

1- ![]() 0. (23)

0. (23)

Этот индекс показывает относительные и абсолютные изменения среднего числа оборотов кредита за счет двух факторов: изменения числа оборотов по отраслям и структурных сдвигов в средних остатках кредита.

Индекс среднего числа оборотов кредита постоянного состава определяется по формулам:

![]() , (24)

, (24)

![]() , (25)

, (25)

Δn![]() =

=![]() -

-![]() . (26)

. (26)

Этот индекс показывает абсолютные и относительные изменения среднего числа оборотов кредита за счет одного фактора – изменения оборачиваемости кредита в отраслях. Индекс структурных сдвигов определяется по формулам:

![]() ; (27)

; (27)

; (28)

; (28)

Δстр![]() =

=![]() . (29)

. (29)

Этот индекс показывает относительные и абсолютные изменения средней оборачиваемости кредита за счет структурных сдвигов в средних остатках кредита.

Абсолютное изменение среднего числа оборотов кредита за счет двух факторов составит:

Δ![]() =Δn

=Δn![]() +Δстр

+Δстр![]() . (30)

. (30)

Похожие работы

... , которая разработана в теории вероятностей для каждого вида выборки и способа отбора. Виды выборки: собственно-случайная; механическая; серийная; типическая; комбинированная. Для анализа результатов деятельности коммерческого банка применяют механическую выборку. При повторном отборе предельная ошибка выборки и для доли определяется по формулам: ∆ (1.18) ∆, (1.19) где - ...

... ставок по выдаваемым кредитам, кoтopые не превышают учетную ставку рефинансирования Центрального Банка российской Федерации более, чем на 3 пункта. 3. Пути совершенствования кредитных операций 3.1 Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в системе общественного производства. С ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

... когда механизм влияния помех на объект управления неизвестен. Рис.2.3 Замкнутая система программного управления Таким образом, можно говорить о том, что управление кредитными операциями коммерческого банка является довольно сложным процессом и подвержено влиянию многих факторов. Одним из факторов, оказывающих влияние на кредитные операции, как уже отмечалось ранее, является кредитный риск ...

0 комментариев