Навигация

СОДЕРЖАНИЕ

Введение

1.Основы актуарных расчетов

2. Принципы тарифной политики в страховании

3 Факторы влияющие на цены страховых услуг

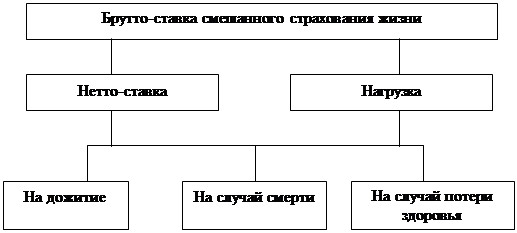

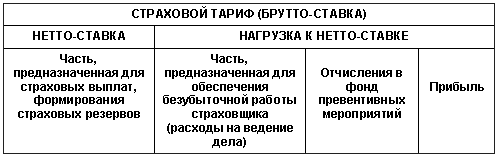

4.Структура страхового тарифа (страховой премии)

5.Как рассчитывается страховой тариф по рисковым видам страхования?

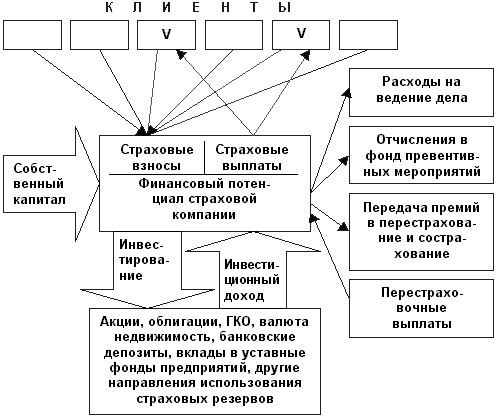

6. Расходы страховой компании

7.Доходы страховой компании

Заключение

Список литературы

ВВЕДЕНИЕ

Страховое дело — один из важнейших экономических институтов, который существовал в разных экономических формациях, но наиболее полно реализуется в условиях рынка. Страхование призвано удовлетворить насущную, фундаментальную потребность человека — потребность безопасности, однако в рыночной экономике все в большей степени возрастает роль страхования как одного из путей концентрации накоплений физических и юридических лиц, эффективного использования этих накоплений.

Страхование повышает инвестиционный потенциал страны, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

Важность страховой деятельности для российской экономики трудно переоценить. Поэтому государство берет на себя функции регламентации и контроля, а также создает институты обязательного и добровольного страхования, правовой основой для которых служит Конституция РФ и российское законодательство. Кроме того, страховая деятельность регулируется рядом межгосударственных соглашений, участником которых является Россия.

Вопросы страхования затрагивают интересы как частных (физических) лиц, так и юридических. Широта потребностей определяет и широкий спектр страховых услуг, которые вместе с совокупностью государственных и частных страховых институтов составляют сущность страхового рынка.

Страховой рынок обладает своей спецификой и подвержен действию особых законов, закономерностей и тенденций, которые определяют сущность методов организации, планирования и управления страхованием, а также содержание дисциплины «Страхование».

Эта дисциплина охватывает вопросы экономики страхового дела, формирования и использования страховых фондов, методов страховой деятельности на рынке страховых услуг. Предметом страхового дела является целесообразная совместная деятельность людей, направленная на выявление и управление рисками, защиту от возможного ущерба при наступлении неблагоприятных ситуаций, вызванных деятельностью человека или сил природы. Предметом страхования как области экономических знаний являются отношения, которые складываются в процессе страховой деятельности, определяются ее характером и содержанием. Страхование— это социально-экономический институт. Поэтому в страховой деятельности столь важны интересы и поведение людей, социальные закономерности и процессы, в большой степени определяющие успех страховых компаний. Объектом страхового дела как науки и учебной дисциплины служат особые социально-экономические отношения, которые складываются на производстве и в обществе по поводу различных видов страховой деятельности.

1. ОСНОВЫ АКТУАРНЫХ РАСЧЕТОВ

Актуарные расчеты — система статистических и экономико-математических методов расчета тарифных ставок и определения финансовых взаимоотношений страховщика и страхователя. Актуарные расчеты отражают механизм образования и расходования страхового фонда в долгосрочных страховых операциях, связанных с продолжительностью жизни населения. Основными задачами актуарных расчетов являются: 1) изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности; 2) исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба, как в отдельных рисковых группах, так и в целом по страховой совокупности; 3) математическое обоснование необходимых резервных фондов страховщика и источников их формирования; 4) исследование нормы вложения капитала (процентной ставки) при использовании страховщиком собранных страховых взносов в качестве инвестиций и тенденций их изменения в конкретном временном интервале, определение зависимости между процентной ставкой и величиной брутто-ставки.

Актуарные расчеты преследуют две основные цели:

1)определение и анализ расходов на страхование конкретного объекта, себестоимость страховой услуги;

2)расчет тарифа по конкретному виду страхования ,стоимость услуги, оказываемой страховщиком страхователю.

На основании актуарных расчетов определяется доля участия каждого страхователя в создании страхового фонда, производится перерасчет страховых взносов при изменении условий договора страхования жизни. На базе актуарных расчетов определяются размеры тарифных ставок, которые при помощи долгосрочных финансовых исследований заранее занижаются на сумму дохода, который будет получен страховщиком от использования аккумулированных взносов страхователей в качестве инвестиций. При актуарных расчетах используются показатели страховой статистики, которая представляет собой систематическое изучение наиболее массовых и типичных страховых операций на основе использования методов обработки обобщенных итоговых показателей страхового дела.

Актуарные расчеты классифицируются по отраслям страхования, временному и иерархическому признакам. По отраслям

страхования актуарные расчеты подразделяются на расчеты по личному страхованию, имущественному страхованию и страхованию ответственности.

По временному признаку актуарные расчеты делятся на отчетные и плановые.

Отчетные актуарные расчеты производятся по уже совершенным операциям страховщика, т. е. по имеющимся отчетным данным. Эти расчеты ориентированы на деятельность страховщика в будущем периоде при проведении данного вида страхования. В связи с этим отчетные актуарные расчеты называют еще последующими. Плановые актуарные расчеты производятся при введении нового вида страхования, по которому отсутствуют какие-либо достоверные наблюдения риска. В этом случае используют результаты актуарных расчетов по однотипным или близким по содержанию видам страхования, которые уже проводятся страховой компанией. По истечении определенного срока (не менее трех лет) анализируются полученные статистические данные по определенному риску, и в плановые актуарные расчеты вносятся соответствующие коррективы.

По иерархическому признаку актуарные расчеты могут быть федеральными (общими для всей территории РФ), региональными (произведенными для отдельных регионов — край, область, город, район) и индивидуальными (выполняемыми для конкретной страховой компании).

Похожие работы

... руб. Σвпсп = 19,25 * 0,2 / 100 = 0,0385 тыс. руб. 6. Сумма страхового возмещения при нанесении ущерба в результате страхового случая = убыток * (страховое обеспечение / 100) = 10000 * 65 / 100 = 6500 тыс. руб. Задача 3 Условия страхования «авто-каско» плюс «страхование ответственности владельцев автотранспортных средств». Страховое покрытие - «ущерб в результате аварии», «угон», ...

фикации четко выделены две родовые группы: 1). одна связана с содержанием страхового дела (строится на основе содержания - критерия), 2). с формами страховой деятельности, при помощи которых реализуется страхование. Классификация страхования по содержанию исходит прежде всего из главного генерального критерия - различия в объектах страхования. (он сквозной). Классификация страхования по ...

... создания отечественного добровольного страхования следует считать факт реальной демонополизации страховой деятельности и, как следствие этого -быстрый рост числа альтернативных страховых организаций. Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики ; - рост объемов и разнообразия частной собственности физических и ...

... (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. Экономико-финансовые основы страхового дела Страхование является особым видом экономических отношений, поэтому экономико-финансовые основы деятельности страховой компании отличаются от других ...

0 комментариев