СТРУКТУРА ДОХОДОВ И РАСХОДОВ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БАШКОРТОСТАН

Доходы бюджета Территориального фонда обязательного медицинского страхования

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РЕСПУБЛИКИ БАШКОРТОСТАН

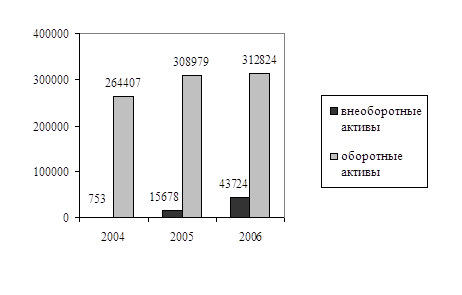

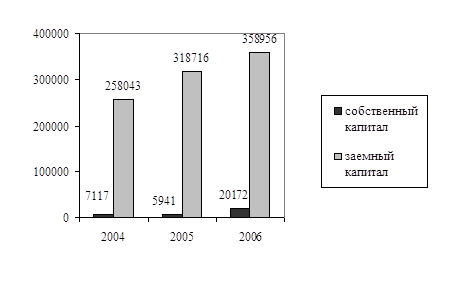

Показатели финансовой деятельности Территориального фонда обязательного

медицинского страхования Республики Башкортостан

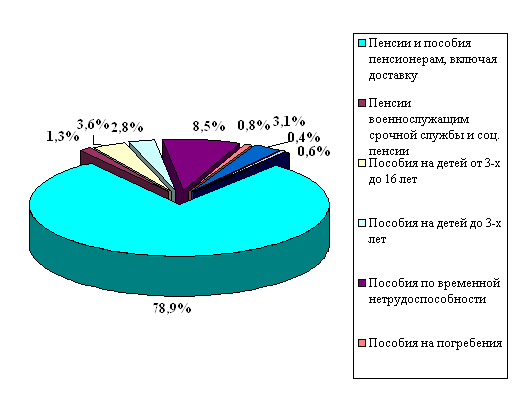

Финансирование лечебно-профилактических учреждений за счет средств ОМС

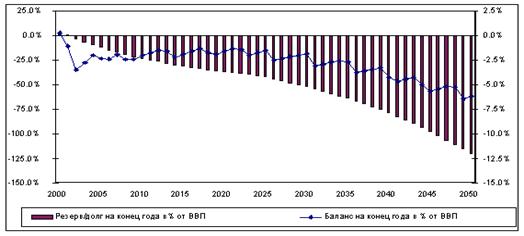

Прогнозирование финансовой устойчивости Территориального фонда обязательного медицинского страхования

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ОСУЩЕСТВЛЕНИЯ

Пути совершенствования системы обязательного медицинского страхования

Зарубежный опыт обязательного медицинского страхования

Навигация

СТРУКТУРА ДОХОДОВ И РАСХОДОВ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БАШКОРТОСТАН

Совершенствование системы обязательного страхования в Башкортостане

122192

знака

24

таблицы

14

изображений

1. СТРУКТУРА ДОХОДОВ И РАСХОДОВ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БАШКОРТОСТАН

1.1. Обзор экономической литературы

В соответствии с Законом «О медицинском страховании граждан в Российской Федерации» медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Цель медицинского страхования – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопительных средств и финансировать профилактические мероприятия. ОМС является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств ОМС в объеме и на условиях, соответствующих программам ОМС.

В обязательном медицинском страховании, в отличие от добровольного и других видов обязательного страхования, реализуется принцип солидарности – здоровый платит за больного.

Таранов А.М. «Вестник ОМС», № 6, 2005г., с.8 ФФОМС в статье «Больной медицинский вопрос» раскрывает вопрос о том, что в системе ОМС денежных средств никогда не хватает. И денег никогда не хватит при сохранении затратного механизма финансирования – оплате фактических расходов лечебно- профилактических учреждений.

Существенно различая в доступности и качественной медицинской помощи, предоставляемой в различных регионах. По данным Минздравсоцразвития России, показатель подушевого обеспечения по территориальным программам государственных гарантий в субъектах Российской Федерации различается более чем в 17 раз: от 1185,6 рублей в Республике Дагестан до 20 513,8 рублей в Чукотском АО.

В 2004 году территориальные программы государственных гарантий были обеспечены финансовыми ресурсами только в двенадцати субъектах РФ. Это означает, что в этих регионах размеры государственного финансирования этой программы (расходы из консолидированного регионального бюджета и средств ОМС) были не ниже рассчитанной ими величины стоимости территориальной программы.

Страховые взносы субъектов РФ на неработающих граждан (в том числе детей) покрывают не более 40% консолидированного бюджета ОМС, при том что основную част населения России составляют неработающее, социально-незащищенные граждане.

В планах реформы системы ОМС Таранов А.М. предлагает пути решения этих проблем (централизация управления территориальными фондами ОМС, увеличение и выравнивание подушевых нормативов, частичное объединение средств ОМС и ДМС за счет введения дополнительного медицинского страхования и возврата страхователям, оплачивающим ДМС своим сотрудникам, части единого социального налога), однако их полная реализация потребует коренных преобразований в системе здравоохранения и произойдет это, не так скоро.

Государство (в лице Федерального и территориального фондов ОМС) – страхователи (в лице хозяйствующих субъектов, работодателей и администраций территорий). Эта группа взаимоотношений связана с аккумулированием денежных ресурсов. Вторая группа: территориальный фонд – лечебно профилактические учреждения (в случае выполнения фондом функций страховщика). Это группа отношений связана с расходованием денежных средств. Третья группа: Федеральный фонд обязательного медицинского страхования – территориальный фонд обязательного медицинского страхования. Эта группа отношений охватывает как аккумулирование, так и расходование денежных ресурсов. Пермяков В.Д. исполнительный директор ТФ ОМС РБ кандидат медицинских наук в своей статье «Некоторые проблемы обязательного медицинского страхования в Республике Башкортостан», считает, что от устойчивости связей между данными субъектами зависит устойчивость всей системы обязательного медицинского страхования. Это так называемые внутренние связи, являющиеся составной частью самой системы и определяющие ее устойчивость изнутри.

Можно выделить внешние факторы, также оказывающие влияние на финансовую устойчивость системы обязательного медицинского страхования. На сегодняшний день эти факторы в свою очередь играют главенстующую роль. Они определяются состоянием экономики и направлением государственной политики в области здравоохранения. Все факторы можно на экономические и организационно-правовые. Экономические факторы напрямую связаны с состоянием экономики страны в целом. Падение объемов производства, закрытие и ликвидация предприятий, кризис неплатежей, разрыв хозяйственных связей приводит к сокращению поступлений страховых взносов на обязательное медицинское страхование.

Скворцова О.В. заместитель исполнительного директора ТФ ОМС РБ в статье «Финансовые возможности государства и объемы гарантированной бесплатной медицинской помощи» утверждает, что, в качестве первоочередной меры по обеспечению сбалансированности объемов государственных гарантий и объемов финансирования должно стать или увеличение бюджетного финансирования отрасли и законодательное закрепление на федеральном уровне единого подушевого норматива финансирования здравоохранения (с учетом территориальных коэффициентов), или определение объемов бесплатной медицинской помощи, которые можно обеспечить государственным финансированием.

Для обеспечения финансами «Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» целесообразно предпринять следующее:

- законодательно установить принцип обеспечения соответствия «Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи» размерам их финансирования;

- страховые взносы субъекта Российской Федерации на ОМС неработающего населения должны устанавливаться в размере не меньшем, чем размер, обеспечивающий сбалансированность суммы средств из всех источников, предназначенных для финансирования территориальной программы ОМС. Порядок расчета стоимости базовой программы ОМС в субъектах Российской Федерации и методика расчета размера взносов на ОМС неработающего населения должны утверждаться Правительством Российской Федерации.

Для обеспечения единого уровня гарантируемой государством медицинской помощи во всех субъектах Российской Федерации затраты, закладываемые в расчет стоимости базовой программы ОМС в субъекте Российской Федерации, не должны быть ниже нормативов финансовых затрат на единицу гарантируемых видов медицинской помощи, устанавливаемых Правительством Российской Федерации. Утверждаемые в субъекте Российской Федерации тарифы на медицинскую помощь не могут быть менее величин, рассчитанных в соответствии с федеральной методикой определения тарифов.

Это должно поднять планку требований к ресурсному обеспечению оказания медицинской помощи и на этой основе преодолеть стремление регионов занизить стоимость территориальной программы ОМС и, соответственно, размер взносов на неработающее население

Похожие работы

... фактически работники оказались совершенно незащищенными в социальном плане. Поэтому необходимо повысить роль работодателей (предпринимателей) в обеспечении социальной защиты./35/ 2. СОЦИАЛЬНАЯ ЗАЩИТА В РЕСПУБЛИКЕ БАШКОРТОСТАН: ЕЕ СОСТОЯНИЕ 2.1 Программа социальной защиты населения В прежней советско-социалистической системе, при всех ее идеологических пороках, были сформированы конкретные ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... кредитной системы. На специализированные кредитно-финансовые учреждения центральный банк оказывает опосредованное влияние. Прямое воздействие на небанковские учреждения оказывают соответствующие ведомства. § 3. Основные тенденции банковской системы России: 1996-2005 Из данных таблицы 2.1 видно, что российским банкам за значительно более короткий, чем в других странах, период времени ...

0 комментариев