СТРУКТУРА ДОХОДОВ И РАСХОДОВ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В РЕСПУБЛИКЕ БАШКОРТОСТАН

Доходы бюджета Территориального фонда обязательного медицинского страхования

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ТЕРРИТОРИАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ РЕСПУБЛИКИ БАШКОРТОСТАН

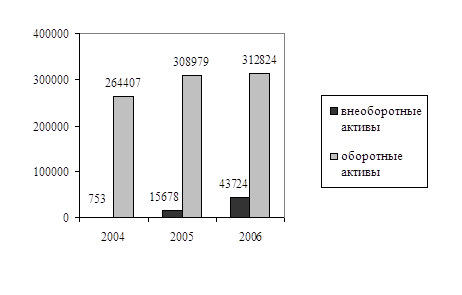

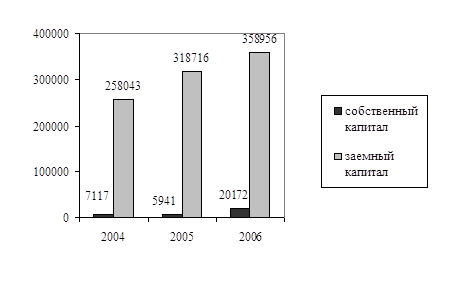

Показатели финансовой деятельности Территориального фонда обязательного

медицинского страхования Республики Башкортостан

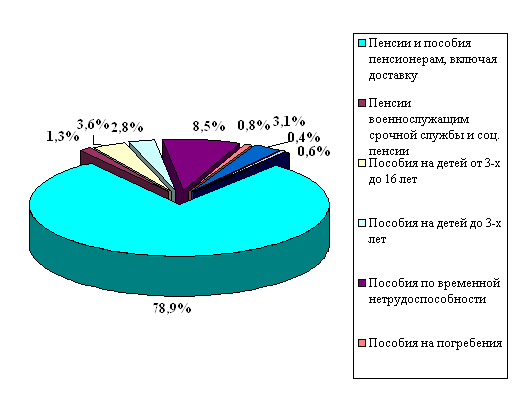

Финансирование лечебно-профилактических учреждений за счет средств ОМС

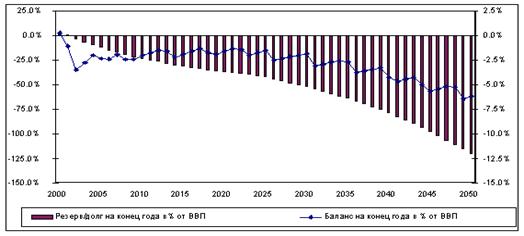

Прогнозирование финансовой устойчивости Территориального фонда обязательного медицинского страхования

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ОСУЩЕСТВЛЕНИЯ

Пути совершенствования системы обязательного медицинского страхования

Зарубежный опыт обязательного медицинского страхования

Навигация

Пути совершенствования системы обязательного медицинского страхования

Совершенствование системы обязательного страхования в Башкортостане

122192

знака

24

таблицы

14

изображений

3.2. Пути совершенствования системы обязательного медицинского страхования

Существуют множество подходов в совершенствовании системы здравоохранения. Так в 2005 году Министерством здравоохранения и социальной защиты РФ было запланировано объединение обязательного медицинского страхования и системы социального страхования. Речь идет о создании единой системы обязательного медико-социального страхования и перераспределения, собираемых в ее рамках взносов в пользу обязательного медицинского страхования. Размер взноса, по расчетам составит 6 % от фонда оплаты труда (3,1 % плюс действующая ставка взноса на социальное страхование – 2,9 %), но при этом примерно 80 % средств идет на финансирование здравоохранения.

Ясно, что это предполагает существенное снижение объема и изменение структуры государственных обязательств по социальному страхованию - отказ от финансирования санаторно-курортной системы, повышение адресности выплаты всех видов пособий, коренное изменение схемы выплаты пособий по временной нетрудоспособности с частичным возложением этой функции на самих работодателей.

Если не менять размер обязательств по социальному страхованию, то главным источником экономии будут более низкие административные расходы - по примерным оценкам, около 30-40 %. Возможна также схема превращения лечебно-профилактических учреждений в фондодержателей части объединенного медико-социального фонда для стимулирования деятельности по снижению заболеваемости. Но в современных условиях такой подход может дать результаты, обратные ожидаемым. В условиях острой нехватки средств это может привести к неоправданной экономии на пациенте.

Итак, медико-социальное страхование может дать эффект только при изменении законодательства в сторону снижения государственных обязательств перед нетрудоспособными. Без экономии на социальном страховании подобное объединение может еще более усложнить финансовую ситуацию в здравоохранении, поскольку действующее законодательство более конкретно определяет меру государственных гарантий в сфере социального страхования, чем в сфере обязательного медицинского страхования. Можно предположить, с высокой степенью вероятности, что средства из объединенного фонда пойдут в первую очередь на социальное страхование, а здравоохранение будет финансироваться методом остатка.

Еще один подход, который может быть использован для совершенствовании системы обязательного медицинского страхования - это введение соплатежей (доплат) граждан в момент потребления ими медицинской помощи.

Речь идет о том, что при каждом обращении к врачу (при оказании как амбулаторной, так и стационарной помощи) пациент платит относительно небольшую фиксированную сумму, которая идет в общий доход учреждения. Идея этого подхода состоит в том, чтобы обеспечить солидарное участие населения в покрытии тех затрат на медицинскую помощь, которые не может взять на себя государство. Платит основная часть населения, причем по основному массиву видов медицинской помощи. Поступления от соплатежей позволяют повысить доступность помощи для наиболее нуждающихся.

В российском здравоохранении в настоящее время используются натуральные соплатежи (приобретение больным за свой счет лекарств, питание за свой счет, использование личного постельного белья). Но эти соплатежи, во-первых, незаконны. Во-вторых, в отличие от классической схемы соплатежей, каждый больной платит только за себя - в зависимости от потребности (то есть без солидарного участия относительно здоровых людей с меньшими потребностями). Наконец, эти соплатежи охватывают только стационарную помощь, что сужает рамки солидарной ответственности и ограничивает масштабы поступления дополнительных средств.

Возможны разные варианты введения соплатежей. Но в наибольшей мере принципу общественной солидарности отвечает фиксированный платеж за каждое амбулаторное посещение и стационарное лечение.

Чтобы избежать «накручивания» медиками посещений и дней госпитализации, необходимо внести изменения в систему оплаты медицинской помощи. Для ряда категорий больных (хронических больных, случаев с длительными сроками заболеваний) следует также установить предельные размеры соплатежей.

Принцип общественной солидарности, являющийся основой любой общественной системы, в российском здравоохранении постепенно утрачивает свою роль. Здоровые и богатые все в меньшей степени платят за больных и бедных. Мы все больше скатываемся к системе индивидуальной ответственности за покрытие расходов на медицинские нужды. Больной человек остается один на один с собственной болезнью и в случае серьезного заболевания вынужден нести такие затраты, которые ставят его на грань финансового разорения.

Как показывают данные обследования Института социальных исследований, в худшем положении оказываются наименее обеспеченные слои населения. Они вынуждены тратить на медицину большую долю своих семейных бюджетов и чаще отказываться от лечения и приобретения нужных лекарств. Следовательно, продолжать закрывать глаза на замещение бесплатной медицины на платную и выступать против пересмотра фактически неисполняемой конституционной нормы о праве всех граждан на получение бесплатной медицинской помощи, - это значит усилить социальную несправедливость.

Введение соплатежей страхового взноса на обязательное медицинское страхование для работающих граждан - это классическая схема обязательного медицинского страхования, действующая в западных странах, предполагает участие застрахованного в формировании средств обязательного медицинского страхования. В 1991 году при подготовке проекта Закона «О медицинском страховании граждан Российской Федерации» этот вариант обсуждался, но был отвергнут, главным образом, по политическим причинам. В настоящее время назрела необходимость вернуться к этому варианту.

Например, возможен такой вариант: помимо взноса работодателя, еще такую же сумму платит работник в виде определенного процента от заработка. При этом действует семейный принцип страхования: работодатели и работники солидарно страхуют и членов семей работников. Взнос работника не зависит от размера семьи.

В отличие от соплатежа в момент потребления медицинской помощи, который вынуждены платить больные люди, размер соплатежа страхового взноса пропорционален личному доходу, и платят его все работники, проявляя большую степень общественной солидарности.

Однако введение этого соплатежа сопряжено с рядом проблем. Прежде всего, это проблема дополнительной налоговой нагрузки на доходы населения. Нужна серьезная разъяснительная работа с акцентом на то, что эти соплатежи могут снизить риски больших единовременных затрат на медицинскую помощь. Не менее серьезная проблема - отсутствие в общественном сознании прямой зависимости между уровнем медицинского обслуживания граждан и наличием или отсутствием взносом на обязательное медицинское страхование.

Поэтому ряд экспертов предлагают рассмотреть вариант перехода к открытой, по размеру страховых взносов, системе обязательного медицинского страхования, в которой в качестве страховщика выступают самоуправляемые некоммерческие общества взаимного страхования, создаваемые по профессиональному принципу. При этом законодательно определяется только минимальный размер страхового взноса работодателя, в пределах которого фондами осуществляется выравнивание средств на обязательное медицинское страхование. Общество взаимного страхования несет полную ответственность за финансовое покрытие стоимости медицинской помощи в рамках программы медицинского страхования для своих членов. Этому обществу предоставляется право самостоятельно определять: необходимый размер взноса на обязательное медицинское страхование свыше действующего ныне взноса (2,8 % - до 01.12.2005 сейчас ставка 3,1 %); объема гарантий (но не ниже минимальных, обеспечиваемых общей программой государственных гарантий); соотношений долей взноса работодателя и работника.

Оценивая эти предложения, можно отметить следующее. Для крупных работодателей эта схема может быть выгодна. В дополнение к взносам в «общей котел» обязательного медицинского страхования, они могут обеспечивать своих работников более значительным объемом медицинских услуг, причем за более низкие платежи, чем по добровольному медицинскому страхованию. Теоретически, положительной стороной этого варианта является заинтересованность в целевом и эффективном использовании собранных средств с использование механизмов общественного контроля и обеспечением «прозрачности» финансовых потоков. Кроме того, число граждан, страхуемым по обязательному медицинскому страхованию за счет бюджета, сократится за счет того, что члены семей работающих граждан будет страховаться на основе взноса работников.

В то же время, следует учитывать, что эта схема приведет к множественности уровней гарантий населения в отношении бесплатной медицинской помощи - в зависимости от принадлежности к определенному обществу взаимного страхования. Самый низкий уровень гарантий будет у пенсионеров и других категорий неработающих, не являющихся членами семей работников. Трудно ожидать, что действующего сегодня взноса хватит на то, чтобы обеспечить выравнивание условий финансирования по отдельным обществам. Кроме того, при сложившемся уровне злоупотреблений руководителей и отсутствия действенных механизмов общественного контроля трудно ожидать действительной «прозрачности» финансов этих обществ.

Можно ожидать, что лечебно-профилактические учреждения постараются вступать в договорные отношения с сильными обществами и избегать договоров со слабыми. Это приведет к распаду более или менее единой системы оказания медицинской помощи на отдельные фрагменты, обслуживающие разные общества взаимного страхования. Иными словами, коллективная, а не общественная солидарность - вариант, который может рассматриваться на перспективу, но с учетом традиции общественного здравоохранения и потенциальных недостатков этой системы.

Таким образом, неуправляемые масштабы платности медицинской помощи, связанные с этим потери для населения и государства диктует необходимость пересмотра системы государственных гарантий в здравоохранении. Необходимо искать более рациональные варианты привлечения средств населения в систему здравоохранения.

Государственное регулирование объемов и цен на платные услуги, при всей его важности, не решает проблемы обеспечения доступности медицинской помощи для наиболее нуждающейся части населения и поэтому может рассматриваться только на среднесрочную перспективу (3 – 5лет). В более долговременном плане целесообразно взять курс на оказание платных услуг преимущественно в сети частных медицинских организации.

Более перспективным представляются привлечения личных средств населения через механизм соплатежей в момент получения медицинских услуг и через участие работающих граждан в финансировании системы обязательного медицинского страхования. Но даже при реализации этих стратегии сохраняется необходимость более четкого определения границы между платной и бесплатной медицинской помощью.

Подводя общие итоги дипломной работы необходимо выделить: сохранение и дальнейшее развитие системы обязательного медицинского страхования, как в Российской Федерации, так и в Республики Башкортостан требует укрепления и наращивания финансового потенциала Фондов обязательного медицинского страхования.

Программой государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи, утвержденной постановлением Правительства РФ от 26 ноября 2005 года № 461 утверждены подушевые нормативы финансирования отрасли здравоохранения, в том числе программ обязательного медицинского страхования, которые составляют 3378 рублей, в том числе 1613 рубля за счет средств обязательного медицинского страхования.

Численность населения Республики Башкортостан по состоянию на 1 января 2005 года 4098312 человек. Подушевой норматив с учетом уральского коэффициента 3081,0 рублей, в том числе по обязательному медицинскому страхованию 1707,0 рублей. Данный норматив по обязательному медицинскому страхованию должен включать расходы по следующим статьям затрат: оплата труда, начисления на оплату труда, приобретение медикаментов, продуктов питания и мягкого инвентаря и обмундирования. Затраты по возмещению коммунальных (водоснабжение, отопление, освещение) и прочих хозяйственных расходов (связь, транспорт, текущий ремонт оборудования и зданий и т. д.) по федеральным нормативам должны возмещаться за счет средств бюджетов разных уровней. Однако, на территории Республики Башкортостан указанные затраты до 2006 года возмещаются за счет средств обязательного медицинского страхования, что составляет 23 % дополнительных средств и накладывало существенную нагрузку на бюджет территориального фонда.

Учитывая, что основными источниками реализации Республиканской программы обязательного медицинского страхования являются единый социальный налог (для предприятий и организаций) и страховые взносы на обязательное медицинское страхование неработающего населения, перечисляемые Правительством РБ, вышеназванный дефицит средств обязательного медицинского страхования возможно сократить:

- путем выделения дополнительных средств в сумме 3224,0 млн. руб. из средств бюджета Республики Башкортостан;

- путем повышения тарифа единого социального налога (в настоящее время ставка тарифа в территориальные фонды обязательного медицинского страхования установлена в размере 2,0 % от фонда оплаты труда). На 2006 год сумма единого социального налога утверждена Законом Республики Башкортостан «О бюджете Республиканского фонда обязательного медицинского страхования Республики Башкортостан на 2006 год» в размере 1612,0 млн. руб. Необходимая сумма для покрытия дефицита в сумме 3224,0 млн. руб. составляет 4 %. Таким образом, тариф единого социального налога необходимо увеличить до 6 % от фонда оплаты труда (2 % + 4 %).

- в случае сохранения тарифа единого социального налога в размере 2% путем увеличения фонда оплаты труда в 3 раза (6% / 2%).

Правительством РФ, в недавнем времени, рассматривался вопрос объединения социального и медицинского страхования, но из-за ряда проблем, рассмотренных выше, был отклонен. В настоящее же время, Правительство РФ совместно с Правительством РБ проводит реорганизацию системы обязательного медицинского страхования в Республике, а именно участии страховых медицинских организаций в реализации обязательного медицинского страхования (функции страховщика переданы в СМО). Это предполагает решение некоторых проблем, например, недостаток финансовых средств на финансирование неработающего населения, то есть будут поступать дополнительные средства из Федерального фонда обязательного медицинского страхования, однако имеются и противники внедрения страховых компаний. Одной из причин является увеличение расходов на аппарат управления, вторая же причина состоит в том, что страховые компании не в состоянии возложить на себя все функции страховщика, а именно проверку качества осуществляемой медицинской помощи. Однако, не смотря на сопротивление, в 2005 году был проведен конкурс, который выиграли 4 страховые компании, которые и осуществляют страхование в республике.

Похожие работы

... фактически работники оказались совершенно незащищенными в социальном плане. Поэтому необходимо повысить роль работодателей (предпринимателей) в обеспечении социальной защиты./35/ 2. СОЦИАЛЬНАЯ ЗАЩИТА В РЕСПУБЛИКЕ БАШКОРТОСТАН: ЕЕ СОСТОЯНИЕ 2.1 Программа социальной защиты населения В прежней советско-социалистической системе, при всех ее идеологических пороках, были сформированы конкретные ...

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... кредитной системы. На специализированные кредитно-финансовые учреждения центральный банк оказывает опосредованное влияние. Прямое воздействие на небанковские учреждения оказывают соответствующие ведомства. § 3. Основные тенденции банковской системы России: 1996-2005 Из данных таблицы 2.1 видно, что российским банкам за значительно более короткий, чем в других странах, период времени ...

0 комментариев