Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

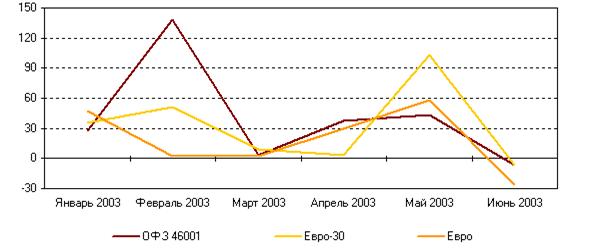

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

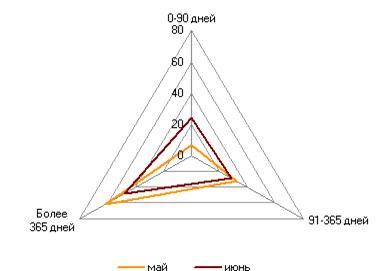

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

Биржевой и внебиржевой

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

2.3. биржевой и внебиржевой.

Биржевой рынок – это торговля ценными бумагами на фондовых биржах.

Биржевой рынок всегда является организованным, поскольку торговля ценными бумагами на нем ведется строго по правилам биржи и только между биржевыми посредниками, которые тщательно отбираются.

Внебиржевой рынок – торговля ценными бумагами, минуя фондовую биржу.

Внебиржевой рынок может быть организованным и неорганизованным. Организованный внебиржевой рынок основывается на компьютерных системах связи, торговли и обслуживания по ценным бумагам.

2.4. кассовый и срочный.

Кассовый рынок (иностранное название: «кэш» – рынок, или «спот» – рынок) – это рынок с немедленным исполнением сделок по купле-продаже ценных бумаг (в течение 1–2 рабочих дней).

Срочный рынок – это рынок, на котором заключаются разнообразные сделки по купле-продаже ценных бумаг со сроком исполнения, превышающим 2 рабочих дня (чаще всего со сроком исполнения 3 месяца). При этом все условия сделки оговариваются в момент заключения сделки (вид ценной бумаги, объем покупаемых или продаваемых ценных бумаг, общая сумма сделки, срок и условия поставки ценных бумаг), а исполнение сделки происходит в определенный срок в будущем.

3. механизм регулирования рынка ценных бумаг:

3.1. органы государственного регулирования и надзора:

– высшие органы управления (Президент, правительство);

– министерства и ведомства (Министерство финансов РФ, Федеральная комиссия по рынку ценных бумаг, другие);

– Центральный Банк РФ.

3.2. саморегулирующиеся организации – объединения профессиональных участников рынка ценных бумаг, которые выполняют определенные регулирующие функции.

4. инфраструктура рынка:

4.1. правовая (законодательная, нормативная);

4.2. информационная (финансовая пресса, системы фондовых показателей и т.д.),

4.3. депозитарная и расчетно-клиринговая сеть;

4.4. регистрационная сеть.

1.3 Основные закономерности и этапы развития мирового фондового рынка

На протяжении своего развития мировой фондовый рынок пережил периоды роста и падения, интеграции и дезинтеграции.

В волнообразном развитии мирового фондового рынка можно обнаружить ряд этапов, на каждом из которых менялась роль и место операций с ценными бумагами в системе мирового хозяйства, динамика, объем и структура финансовых потоков между странами.

Этапы развития мирового фондового рынка:

1. с 1860-го по 1914 г. – период бурного развития национальных фондовых рынков, увеличения международного перемещения капиталов и формирования глобального рынка капиталов.

Этому процессу благоприятствовали как политические, так и экономические условия. Формирование мирового фондового рынка в то время определяли:

– изменение структуры и состава заемщиков на рынке капиталов. Если в 1870 г. 60% иностранных заимствований на лондонском рынке приходилось на правительственные займы, то к 1914 г. их доля составляла менее 30%. Соответственно увеличивалась доля частных ценных бумаг за счет эмиссии акций и облигаций корпорациями;

– производительный характер подавляющей части заимствований. Основная часть эмиссий ценных бумаг была связана с финансированием инфраструктурных объектов железных дорог, портовых сооружений, коммуникаций, что отвечало потребностям формирующихся внутренних рынков и быстро развивавшейся в то время внешней торговли. На строительство железных дорог шла практически половина мобилизованных на рынке капитала средств;

– преимущественно долгосрочный характер осуществляемых заимствований, которым благоприятствовали практическое отсутствие каких-либо валютных рисков в условиях существования золотых паритетов национальных валют. Периодически возникавшие финансовые кризисы, вызываемые в значительной степени спекулятивными факторами, тем не менее, не препятствовали поступательному расширению мирового рынка капиталов;

– растущее взаимодействие участников фондового рынка. Обращение ценных бумаг эмитентов одних стран на фондовых рынках других эмитентов и операции участников рынка одних государств на рынках других были в то время обычной практикой. Растущая интеграция позволяла предпринимать действия по размещению ценных бумаг на нескольких рынках одновременно;

– внедрение новейших для того времени средств коммуникации и связи. Первый трансатлантический кабель между Европой и Америкой был проложен в 1866 г. Установление прямой связи между финансовыми центрами США и Европы позволило наладить постоянный обмен котировками ценных бумаг между рынками, что способствовало дальнейшей интеграции этих рынков;

– становление фондовых бирж в качестве ключевого элемента мирового рынка капиталов.

Фондовые биржи выступали основными торговыми площадками, на которых совершалась торговля ценными бумагами. Они были основным источником информации о ценах (курсах) торгуемых на бирже инструментов, определяли правила торговли финансовыми инструментами, осуществляли процедуру клиринга и расчетов по ценным бумагам, выступали в известной мере гарантами при расчетах.

Параллельно возрастала роль на фондовом рынке коммерческих и инвестиционных банков, которые также выступали организаторами торговли ценными бумаги между клиентами банков. Благодаря конкуренции между биржевым и внебиржевым рынком совершенствовалась инфраструктура рынков капиталов.

Похожие работы

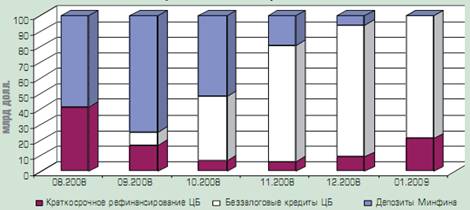

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

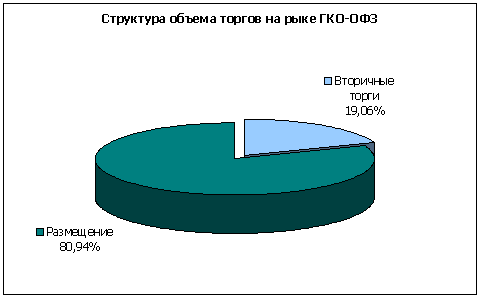

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев