Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

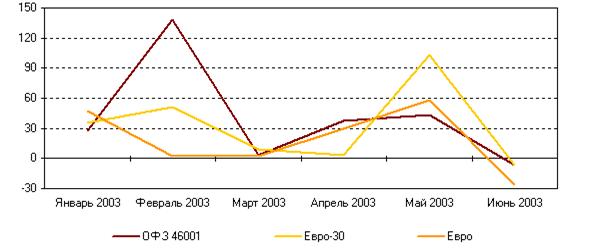

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

Анализ основных сегментов российского рынка облигаций

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

2.2 Анализ основных сегментов российского рынка облигаций

2.2.1 Анализ рынка государственных и муниципальных облигаций

В настоящее время российский рынок облигаций продолжает развиваться достаточно быстрыми темпами, годовой прирост во многих сегментах рынка достигает 50%. Информация по основным сегментам российского рынка облигаций представлена в приложении 1. Такое динамичное развитие рынка облигаций наблюдается уже несколько лет подряд. Однако при более тщательном рассмотрении оказывается, что во многом стремительный рост рынка является только количественным, а качественных сдвигов к лучшему не происходит. В дипломной работе предпринята попытка более детально разобраться с состоянием дел на российском рынке облигаций.

Далее рассмотрим положение дел в каждом из сегментов рынка облигаций более детально.

2004–2005 гг. характеризуются увеличением внутреннего рынка государственных облигаций. Его объем вырос с 315 млрд. до 492 млрд. руб., то есть на 56%. Это соответствует стратегии государства на выравнивание внутреннего и внешнего долга (в долгосрочной перспективе – до пропорции 50/50).

Согласно Федерального Закона «О федеральном бюджете на 2005 г.» чистый объем размещений (размещения минус погашения) на рынке государственных бумаг составляют 125 млрд. руб. Это означает, что к концу 2005 г. рынок государственных бумаг приблизится к 630 млрд. руб.

У финансовых властей РФ не возникнет каких-либо проблем с размещением. Но необходимо отметить, что по мировым стандартам объем внутреннего рынка государственных бумаг в России остается крайне низким. Действительно, в масштабах ВВП внутренний рынок госбумаг сейчас составляет примерно 3,2% – это на порядок ниже, чем в большинстве других стран, включая даже страны Восточной Европы. И рост объема рынка до 630 млрд. руб. полностью не исправит это положение.

Проблемы рынка государственных бумаг до сих пор во многом остаются нерешенными: узок круг инвесторов и, как следствие, низка ликвидность. Сведения о вложениях крупнейших российских банков в государственные ценные бумаги приведены в таблице 7.

Таблица 7. Вложения крупнейших российских банков в государственные ценные бумаги по состоянию на 1.10.05 г.[19]

| Банк | Сумма вложений, млрд. руб. |

| Сбербанк России | 342,861 |

| Внешэкономбанк | 23,452 |

| Внешторгбанк | 19,769 |

| Ситибанк | 9,981 |

| Банк Москвы | 8,031 |

| Международный Московский Банк | 6,978 |

| НОМОС-Банк | 4,08 |

| Сургутнефтегазбанк | 3,842 |

| Еврофинанс Моснарбанк | 3,707 |

| Национальный Резервный Банк | 2,737 |

Данные таблицы 7 свидетельствуют о том, что на текущий момент основными игроками на рынке государственных облигаций являются два государственных банка: Сбербанк и Внешторгбанк, а также Внешэкономбанк – государственная управляющая компания по пенсионным средствам. На долю этих трех государственных структур приходится около 386 млрд. руб. (около 84%). Сумма вложений 10 крупнейших инвесторов составит 425 млрд. руб., или 93% объема рынка. Доминирование на рынке государственных инвесторов делает уровень ставок чрезмерно низким. При такой структуре инвесторов вряд ли можно удивляться существующему низкому уровню ликвидности на рынке государственных бумаг. Вторичный оборот по рынку государственных облигаций значительно уступает обороту и корпоративных, и муниципальных облигаций.

Низкий уровень ставок на рынке госбумаг и низкая ликвидность приводят к тому, что рынок государственных ценных бумаг в России не играет роль benchmark для облигаций других заемщиков. Эту роль, по мнению участников рынка, сегодня выполняют облигации Москвы.

На наш взгляд, несмотря на планируемый рост рынка госбумаг в 2006 г., проблема увеличения круга инвесторов останется нерешенной. В Минфине эту проблему осознают и планируют в 2006 г. размещать так называемые эталонные выпуски, по которым предусмотрено ограничение на долю вложений со стороны одного инвестора. Однако успех такого подхода далеко не очевиден – негосударственные инвесторы будут требовать более высокого уровня доходности, в результате чего справедливая ставка доходности по эталонным выпускам может быть выше, чем по «обычным». Такое положение приведет к разделению рынка на два сегмента, и пока трудно сказать, позволит ли это существенно изменить ситуацию с ликвидностью.

Рынок субфедеральных и муниципальных облигаций также демонстрировал в 2004 г. высокие темпы роста. Его объем за 2004 г. вырос с 83 млрд. до 121 млрд. руб.

Однако из общего роста рынка на 38 млрд. руб. 28 млрд. руб. пришлось на Москву, и еще 7,7 млрд. руб. – на Московскую область. Таким образом, на остальных эмитентов приходится очень малая часть прироста рынка.

В 2005 г. рынок региональных облигаций продолжил свой рост, но более медленными темпами, чем в 2004 г. Это связан с тем, что главный участник рынка – Москва уменьшила объемы привлечения на рынке, и нетто-объем привлечений в 2005 г. составляет всего порядка 10 млрд. руб. Таким образом, общий объем рынка облигаций Москвы к концу 2005 года составляет 70–75 млрд. руб. против 63 млрд. руб. к концу 2004 года.

На 2005 г. нетто-заимствования Санкт-Петербурга на рынке облигаций составляют 3,5 млрд. руб. Второе место по объемам рынка облигаций у Питера уже перехватила Московская область. Это связано с тем, что в 2005 году дефицит бюджета области запланирован на уровне 7 млрд. рублей.

Что касается других регионов, то объем их нетто-заимствований в 2005 году существенно не превышает показатели 2004 г. и составляет 20–25 млрд. руб. В результате итоговый рост рынка муниципальных облигаций в 2005 г. составляет 40–45 млрд. руб., и к концу 2005 г. достигает 170–180 млрд. руб.

Похожие работы

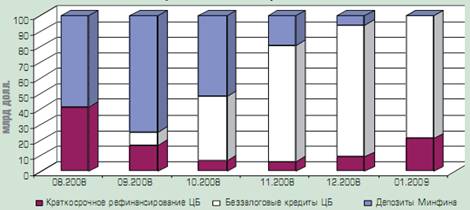

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

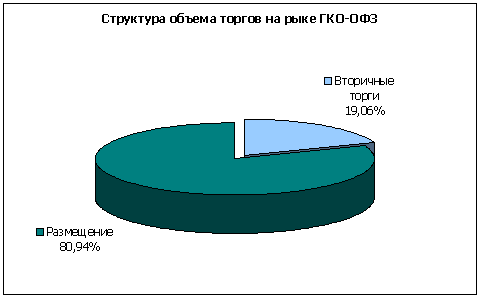

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев