Исследование теоретических основ формирования и функционирования рынка ценных бумаг

Биржевой и внебиржевой

С 1920-го по 1945 г

С 1973 г. по настоящее время

История развития российского рынка ценных бумаг

Регулирование рынка ценных бумаг: формы и функции

Оценка современных тенденций развития фондового рынка России

Анализ основных сегментов российского рынка облигаций

Динамика в развитии рынка корпоративных облигаций

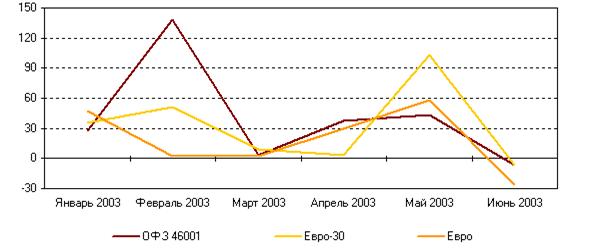

Конъюнктура рынка еврооблигаций

Оценка российского рынка деривативов

Оценка объема и структуры вексельного рынка

Особенности регионального рынка ценных бумаг

Проблемы и перспективы развития фондового рынка России

Совершенствование механизма первичного размещения акций

Активизация инвестиционного процесса с использованием рынка государственных ценных бумаг

Навигация

Динамика в развитии рынка корпоративных облигаций

Современное состояние рынка ценных бумаг России

171539

знаков

20

таблиц

2

изображения

2.2.2 Динамика в развитии рынка корпоративных облигаций

В развитых странах мира совокупная стоимость (капитализация) корпоративных облигаций в обращении составляет, как правило, от 20–30 до 60–65% от общего объема капитализации фондового рынка, что свидетельствует о важной роли облигаций как альтернативного источника инвестиций.

В одних странах рынок корпоративного долга развит слабее (например, в государствах континентальной Европы, где экономика финансируется за счет кредитных ресурсов банковского сектора), в других является ключевым поставщиком заемных средств в реальный сектор (в англосаксонских странах и некоторых государствах Юго-Восточной Азии).

Дальше всех в развитии облигационных займов продвинулись США. По некоторым оценкам, до 80% заемных средств корпорации получают с фондового рынка. Совокупная капитализация американского рынка корпоративных долгов (с учетом займов банков и компаний финансового сектора) составляет примерно 3,5 трлн. долл. (тогда как капитализация фондового рынка США – свыше 11 трлн. долл.). Основными эмитентами корпоративных облигаций выступают компании, традиционно широко использующие финансовый рычаг. Помимо финансовых компаний и банков, эмитентами являются компании коммунального сектора (связь, энергетика), транспортные и капиталоемкие индустриальные производства.

По состоянию на начало 2005 г. общемировой объем корпоративных облигаций в обращении составлял свыше 5,2 трлн. долл., причем на долю США приходилась половина всей облигационной массы (см. табл. 8).

Таблица 8. Динамика объемов корпоративных облигаций в обращении, млрд. долл.[20]

| Страна | Год | |||

| 2003 | 2004 | 10 мес. 2005 | ||

| США | 2422,6 | 2489,7 | 2578,9 | |

| Япония | 683 | 769,7 | 726,7 | |

| Великобритания | 289,9 | 382 | 419 | |

| Франция | 175,7 | 236,2 | 235,6 | |

| Италия | 125,6 | 192,1 | 214,5 | |

| Южная Корея | 164 | 167,6 | 150,2 | |

| Испания | 64,5 | 114,5 | 145,3 | |

| Германия | 58,7 | 108,9 | 116,9 | |

| Австралия | 57,1 | 87,4 | 90,4 | |

| Канада | 69,5 | 88,3 | 91,1 | |

| Нидерланды | 58,2 | 65,2 | 57 | |

| Малайзия | 38,7 | 44,9 | 45 | |

| Ирландия | 14,3 | 33,1 | 42,6 | |

| Бельгия | 25,5 | 36,7 | 38,7 | |

| Швейцария | 27,3 | 28,2 | 28,4 | |

| Швеция | 22,4 | 24,1 | 26 | |

| Дания | 15,6 | 19,5 | 19,2 | |

| Таиланд | 15,3 | 19,3 | 18,4 | |

| Португалия | 15,7 | 17,1 | 17,6 | |

| Мексика | 9,3 | 12,8 | 16,3 | |

| Австрия | 9 | 15,1 | 15,8 | |

| Китай | 12,2 | 12,2 | 12,2 | |

| Южная Африка | 7,7 | 11 | 11,8 | |

| Финляндия | 8,2 | 10,5 | 10,1 | |

| Аргентина | 8,7 | 8,6 | 8,6 | |

| Россия | 4,7 | 5,9 | 7,9 | |

| Норвегия | 6,4 | 7,1 | 6,2 | |

| Гонконг | 7,1 | 6,4 | 5,3 | |

| Сингапур | 4,4 | 5,3 | 5,3 | |

| Чехия | 3,2 | 3,4 | 3,7 | |

| Индонезия | 1,4 | 3,1 | 3,5 | |

| Бразилия | 1,7 | 2,7 | 3,4 | |

| Индия | 1,9 | 1,9 | 2,5 | |

| Всего | 4424,8 | 5030,55 | 5173,9 | |

Российский рынок корпоративных облигаций существует менее 6 лет, тогда как соответствующие западные рынки имеют вековую историю. Однако даже за этот короткий период отечественный рынок проделал путь от весьма узкой и низколиквидной площадки до структуры, способной достаточно успешно удовлетворять потребности российских предприятий в капитале.

За относительно короткую историю отечественного рынка корпоративных облигаций на нем были размещены займы более чем 200 эмитентов на общую сумму до 12 млрд. долл. (350 млрд. руб.); только в 2004 г. объем новых размещений составил около 4,9 млрд. долл. (140 млрд. руб.), что почти на 80% выше уровня 2003 г.

Рынок корпоративных облигаций приобретает все большее значение как источник инвестиционных ресурсов. Если в 2001–2002 гг. соотношение между объемом эмиссии корпоративных облигаций и суммарным объемом инвестиций в основной капитал не превышало 1–3%, то в 2003 г. оно приблизилось к 4%, а по итогам 2004 г. это соотношение составило 5–6%.

Однако, несмотря на очевидные успехи, масштабы российского рынка корпоративных облигаций по сравнению с рынками развитых стран выглядят достаточно скромно. Так, ведущие европейские страны и Япония в 30–50 раз опережают Россию по объему корпоративных облигаций в обращении. Отечественный рынок можно пока сопоставить лишь с рынками развивающихся стран, таких как Аргентина, Бразилия, Индия, и с рынками стран Восточной Европы, в том числе Чехии и Венгрии.

По своим относительным параметрам (по сравнению с масштабами экономики) российский рынок корпоративных облигаций заметно уступает развитым странам. Несмотря на определенный прогресс, наблюдавшийся в последние годы, для достижения уровня европейских стран и США России требуется кратное увеличение масштабов внутреннего долгового рынка.

Одной из важнейших тенденций в развитии облигационного рынка российских эмитентов является перераспределение объемов эмиссий в пользу внешнего сектора – рынка еврооблигаций. Если в первые 3 года после августовского кризиса объемы выпуска еврозаймов отечественными компаниями были крайне незначительными (суммарный объем эмиссии за 1999–2001 гг. составил около 750 млн. долл.) и в несколько раз уступали аналогичному показателю внутреннего рынка, то начиная с 2002 г. ситуация резко изменилась (см. табл. 9).

К 2004 г. доля внешних займов достигла почти 70%. 2005 г. подтвердил эту тенденцию: за I квартал суммарный объем размещений еврозаймов составил более 3 млрд. долл. (свыше 83 млрд. руб.), в то время как на внутреннем рынке объем новых эмиссий оказался почти в 4 раза меньше (около 23 млрд. руб.).

Столь же значительно различаются и размеры среднего заимствования на внутреннем и внешнем рынках. Если по итогам 2004 года средний размер эмиссии еврооблигаций составил около 300 млн. долл., то для внутреннего рынка аналогичный показатель за тот же период не превышает 65 млн. долл.

Таблица 9. Сравнительный анализ рынка еврооблигаций и рынка облигаций (номинированных в рублях) российских корпораций[21]

| Год | Рынок корпоративных облигаций, номинированных в рублях | Рынок еврооблигаций российских эмитентов | ||

| Объем эмиссий, млрд. долл. | Максимальный срок, лет | Объем эмиссий, млрд. долл. | Максимальный срок, лет | |

| 1997 | 0 | 0 | 2,0 | 6 |

| 1998 | 0 | 0 | 0,4 | 3 |

| 1999 | 0,4 | 5 | 0 | 0 |

| 2000 | 1,1 | 5 | 0,1 | 3 |

| 2001 | 0,8 | 8 | 0,6 | 5 |

| 2002 | 1,5 | 10 | 4,4 | 7 |

| 2003 | 2,6 | 6 | 8,0 | 10 |

| 2004 | 4,9 | 6 | 10,6 | 30 |

Инфраструктура российского рынка корпоративных облигаций отличается от инфраструктуры зарубежных облигационных рынков прежде всего наличием значительного биржевого сегмента. Если в подавляющем большинстве стран Западной Европы, США и Японии рынок корпоративных облигаций сосредоточен во внебиржевом секторе, то в России, наоборот, большая часть рыночного оборота приходится на биржевые площадки (см. табл. 10).

Такое положение объясняется историческими причинами развития отечественного фондового рынка.

Во-первых, в период 1993–1998 гг. на ММВБ была создана и отлажена централизованная инфраструктура рынка гособлигаций, обеспечивающая размещение, вторичную торговлю и погашение займов. Инвесторы, работающие с госбумагами, привыкли к этой инфраструктуре и были готовы продолжать в ней работать и после августовского кризиса, в том числе и с новыми инструментами. Отметим, что само появление корпоративных займов частично было обусловлено коллапсом рынка государственных ценных бумаг: при отсутствии традиционной точки приложения капитала инвесторы искали любую возможность для размещения активов.

Во-вторых, в период 1999–2001 гг. в условиях постепенно восстанавливающейся ликвидности финансовых институтов и сохраняющегося при этом недоверия между контрагентами именно биржевая инфраструктура с ее гарантиями исполнения обязательств оказалась востребованной участниками рынка.

Таблица 10. Структура оборота биржевого и внебиржевого рынков, млн. руб.[22]

| ГОД | Общий оборот | Внебиржевой оборот | Биржевой оборот | ММВБ | |||

| Общий оборот | Вторичные торги | Операции РЕПО | Размещения | ||||

| 2003 | 539,3 | 236,0 | 303,3 | 379,6 | 250,4 | 50,8 | 78,4 |

| 2004 | 947,6 | 368,1 | 579,5 | 715,5 | 423,2 | 151,9 | 140,4 |

За рубежом ситуация была принципиально иная. В большинстве развитых стран сектор корпоративных облигаций возник из рынка векселей и межбанковских кредитов, то есть из крупнооптового рынка небольшого числа участников и высокого номинала бумаг. Кроме того, по мере развития облигационного рынка существенным фактором, сдерживающим его перевод на биржевой сегмент, стала низкая стандартизация выпусков. Например, по сравнению с акциями, облигации представляют собой гораздо более сложный финансовый инструмент в силу наличия разнообразных моделей купонных выплат, дифференцированных механизмов погашения и конвертации, индексаций, дефолтных оговорок и др.

Современные биржи за рубежом выполняют в сфере облигаций главным образом представительские функции: нормы, устанавливаемые государством для инвестиционных операций институциональных инвесторов, запрещают многим из них приобретать облигации, которые не котируются на какой-либо из фондовых бирж.

Следует, впрочем, отметить, что листинг на ведущих биржах – достаточно дорогостоящая услуга (в ряде случаев измеряющаяся сотнями тысяч долларов), поэтому к ней прибегают в основном крупные эмитенты. Компании среднего бизнеса предпочитают проходить листинг либо на национальных площадках (если это компании из развивающихся стран), либо на биржах с упрощенной процедурой листинга (например, на Люксембургской бирже).

Тем не менее, поскольку сегодня трудно найти эмитента, не рассчитывающего на покупку своих облигаций институциональными инвесторами, абсолютное большинство эмитентов обращается на биржу с просьбой принять облигации к котировке. Одна из основных причин того, почему сделки с облигациями совершаются главным образом во внебиржевом обороте, заключается в том, что динамика рыночных цен долговых бумаг более предсказуема и менее подвержена сильным и внезапным колебаниям, чем акций.

Для торговли облигациями не требуется учитывать такие основные свойства биржи, как концентрация спроса и предложения и переработка большого потока сделок, поскольку:

– задачу установления рыночной цены облигаций могут брать на себя дилеры, достаточно хорошо представляющие себе соотношение спроса и предложения и владеющие крупными пакетами облигаций;

– темп торговли облигациями значительно ниже, чем акциями, поскольку многие инвесторы склонны рассматривать корпоративные облигации не как спекулятивный инструментов, а как средство накопления. В результате многие участники рынка держат свои облигационные портфели вплоть до погашения соответствующих выпусков.

В целом анализ достоинств и преимуществ биржевой и внебиржевой торговли показывает, что размещение облигаций и вторичные торги, а также корпоративные действия (выкуп, доразмещение, погашение) на биржевом рынке, как правило, обходятся участникам торгов дороже, однако данный рынок отличается существенно меньшими рисками.

Одним из преимуществ внебиржевой торговли является отсутствие ограничений на параметры сделок со стороны торговых систем (имеется в виду отсутствие ценовых ограничений, требований к срокам поставки / расчетов и целого ряда дополнительных условий), а также возможность совершить сделку с теми видами ценных бумаг, которые часто бывают не допущены к торгам на фондовых биржах либо по которым не удается найти контрагента на биржевом рынке.

В России в посткризисный период гибкость в расчетах не рассматривалась как решающее преимущество. Минимизация системных рисков – исполнения и поставки – была главенствующим фактором и компенсировала большую гибкость внебиржевого рынка.

Несмотря на то, что в последующие годы системные риски существенно снизились, биржевой сегмент продолжает удерживать свои позиции, и в 2004 г. его развитие проходило более высокими темпами, чем рост внебиржевого сектора.

Следует отметить, что, поскольку в России практически не развит институт корпоративных кредитных рейтингов, роль таких рейтинговых оценок выполняет институт биржевого листинга, достаточно высокие требования которого являются своего рода мерилом кредитоспособности и надежности компании. В частности, как показывают расчеты, выпуски, имеющие более высокий листинг, как правило, пользуются повышенным доверием инвесторов и характеризуются более низкой доходностью (см. табл. 11).

Совокупный объем торгов (биржевой и внебиржевой оборот) на рынке корпоративных облигаций в 2004 г. составил 37,4 млрд. долл., из которых 24,6 млрд. долл. пришлись на ММВБ. Таким образом, ММВБ обеспечивает почти 2/3 оборота в секторе корпоративных облигаций.

Таблица 11. Средняя доходность по группам ценных бумаг, входящим в котировальные листы ФБ ММВБ[23]

| Котировальный лист | Средняя доходность, % годовых |

| «А» первого уровня | 7,45 |

| «А» второго уровня | 8,33 |

| «Б» | 8,91 |

В 2004 г. объем торгов на рынке корпоративных облигаций ММВБ составил 715,5 млрд. руб. (см. табл. 10) с учетом операций РЕПО, новых размещений, режима переговорных сделок, что на 88,5% превышает показатель 2003 г. и более чем в 14 раз превосходит показатель 2000 г. Объем торгов на вторичном рынке вырос на 70%, составив 423,2 млрд. руб. Среднедневной объем торгов вырос с 1 млрд. руб. в 2003 г. до 1,7 млрд. руб. в 2004 г. В течение года на фондовый рынок с предложением собственных ценных бумаг вышли более 80 компаний, а объем новых размещений по сравнению с 2003 г. увеличился почти на 80% и достиг 140,4 млрд. руб.

Однако наиболее значительный рост в 2004 г. наблюдался по сделкам РЕПО, объем которых увеличился в 3 раза, составив 151,9 млрд. руб. Это говорит об активном использовании таких сделок участниками рынка для оперативного управления своей ликвидностью, что стало особенно актуальным в период кризиса доверия в банковской системе.

С целью повышения гибкости рынка на ММВБ введен принципиально новый механизм торгов акциями и региональными облигациями – режим переговорных сделок (РПС). Основными преимуществами РПС перед обычным режимом торгов является возможность выбора конкретного контрагента по сделке, а также моделирование параметров сделки, в частности свободный выбор срока исполнения. Кроме того, РПС позволяет отказаться от предварительного резервирования денежных средств и ценных бумаг накануне торгов. Важно, что при расчетах и по основной схеме, и в РПС по-прежнему сохраняется принцип «поставки против платежа», что позволяет участникам торгов избежать риска неплатежа. Параллельное использование РПС и основного режима способствует расширению круга активно торгуемых ценных бумаг и, в конечном счете, повышает ликвидность рынка за счет увеличения объема операций и роста числа участников торговли.

Таблица 12. Доля ММВБ в объеме торгов корпоративными облигациями РФ в 2004 г.[24]

| Площадка | Объем, млрд. долл. | Доля, % |

| ММВБ | 24,60 | 65,7 |

| RTS Bonds | 0,01 | 0,1 |

| СПВБ | 0,14 | 0,4 |

| Внебиржевой рынок | 12,66 | 33,8 |

| Рынок корпоративных облигаций в целом | 37,41 | 100 |

В 2004–2005 гг. развитие рынка корпоративных облигаций характеризовалось резким замедлением темпов снижения процентных ставок.

Если в начале 2004 г. по ликвидным облигациям данный показатель составлял 9–12% годовых, то в 2005 г. доходность бумаг уменьшилась до 7–10% годовых, то есть чуть больше чем на 2 п. п.

В течение 2004–2005 гг. произошли значительные изменения и в общей структуре рынка, о чем свидетельствуют данные таблицы 13.

Таблица 13. Удельный вес корпоративных облигаций по размеру займа [25]

| Размер займа | Доля, % | |

| 2004 г. | 2005 г. | |

| Мелкий (до 1 млрд. руб.) | 28,2 | 15,8 |

| Средний (1–3 млрд. руб.) | 33,0 | 37,2 |

| Крупный (3 млрд. руб. и более) | 38,8 | 47,0 |

Из таблицы 13 видно, что за анализируемый период существенно выросла доля крупных займов в общем объеме торгуемых ценных бумаг. Если в 2004 г. доля мелких займов (менее 1 млрд. руб. по номиналу) достигала 28,2%, то спустя год этот показатель снизился до 15,8%. За указанный период доля средних займов (1–3 млрд. руб.) изменилась незначительно, а доля крупных заимствований (3 млрд. руб. и более) достигла почти половины от суммарного объема рынка.

В целом анализ структурных изменений на рынке корпоративных облигаций свидетельствует о формировании рынка облигаций со сравнительно длительными сроками до погашения (около 4 лет) и более низкой доходностью. Этот рынок называют кластером «голубых фишек», который продемонстрировал в 2004 г. повышенные темпы роста с точки зрения и объемных показателей, и увеличения цен Доходность по этим выпускам снизилась более чем на 1,5 п. п., а их число увеличилось почти в 2 раза, что подтверждают данные таблицы 14.

Среди корпораций, чьи облигации, следует отнести к «голубым фишкам», можно отметить РАО «РЖД», создавшее прецедент одномоментного размещения сразу трех 4-миллиардных займов, ОАО «Газпром», сделавшее первое в истории рынка 10-миллиардное размещение, и ОАО «Центральная телекоммуникационная компания», разместившее 7-миллиардный заем.

В отличие от «голубых фишек», на рынке мелких займов (менее 1 млрд. руб.) в анализируемом периоде практически не произошло никаких количественных изменений (число займов почти не изменилось, а их характеристики – доходность и срок – остались на уровне 2004 г.).

Наметившуюся тенденцию к расслоению рынка подтверждает и анализ соотношения доходность-срок. В данном случае можно выделить 5 достаточно крупных подгрупп ценных бумаг, из которых 1–3-я подгруппы относятся к классу «голубых фишек», 4-я – к классу «средних» выпусков, а 5-я – к классу мелких займов (так называемых Junk Bonds – «мусорных облигаций»).

Таблица 14. Структура рынка корпоративных облигаций по размеру займа [26]

| Размер займа | 2004 г. | 2005 г. | ||||

| Число выпусков | Средняя доходность к погашению, % годовых | Средний срок до погашения, лет | Число выпусков | Средняя доходность к погашению, % годовых | Средний срок до погашения, лет | |

| Мелкий (до 1 млрд. руб.) | 75 | 12,13 | 2,7 | 78 | 11,48 | 2,8 |

| Средний (1–3 млрд. руб.) | 29 | 11,30 | 3,1 | 59 | 9,74 | 3,3 |

| Крупный (3 млрд. руб. и более) | 14 | 9,18 | 3,7 | 27 | 7,51 | 3,8 |

В первую подгруппу входят «голубые фишки» (ОАО «Газпром», РАО «ЕЭС России», ООО «Русский Алюминий Финанс» и др.), размещения которых были осуществлены в 2002–2003 гг. и, которые к 2005 г. естественным образом переместились в категорию краткосрочных инструментов. Вторая подгруппа – среднесрочные займы «голубых фишек», сделанные в рамках стратегии диверсификации пассивов. Третья подгруппа – крупные инвестиционные займы «голубых фишек», размещенные в 2004–2005 гг.

Расширение рынка корпоративных облигаций сопровождалось определенными изменениями в его отраслевой структуре, что подтверждают данные таблицы 15.

Из данных таблицы можно отметить рост доли облигаций компаний телекоммуникационной отрасли почти в 1,5 раза в совокупном объеме обращающихся бумаг, а также появление облигаций транспортных предприятий (например, РАО «РЖД», авиакомпании «Самара» и др.).

Таблица 15. Отраслевая структура рынка корпоративных облигаций, млрд. руб.[27]

| Отрасли | 2005 г. | 2004 г. | 2003 г. | |||

| Объем, млрд. долл. | Доля, % | Объем, млрд. долл. | Доля, % | Объем, млрд. долл. | Доля, % | |

| Телекоммуникации | 40,7 | 18,4 | 24,1 | 12,9 | 13,3 | 11,4 |

| Нефтегазовая | 39,8 | 18,0 | 31,5 | 16,8 | 21,5 | 18,5 |

| Финансово-банковский сектор | 38,5 | 17,4 | 40,1 | 21,4 | 24,7 | 21,2 |

| Металлургия и машиностроение | 32,0 | 14,5 | 38,2 | 20,4 | 21,2 | 18,1 |

| Пищевая | 15,8 | 7,2 | 15,1 | 8,1 | 4,2 | 3,6 |

| Транспорт | 13,4 | 6,1 | - | - | - | - |

| Энергетическая | 10,0 | 4,5 | 11,0 | 5,9 | 9,3 | 8,0 |

| Химия и нефтехимия | 8,6 | 3,9 | 7,7 | 4,1 | - | - |

| Горнодобывающая | 4,0 | 1,8 | 6,1 | 3,3 | 3,0 | 2,6 |

| Другое | 18,0 | 8,2 | 13,5 | 7,2 | 19,3 | 16,6 |

| Итого | 220,6 | 100 | 187,1 | 100 | 116,4 | 100 |

Если рассматривать изменения отраслевой структуры рынка на более длительном отрезке времени, то следует отметить значительное сокращение доли предприятий топливно-энергетического комплекса. Если в 1999–2001 гг. более 90% номинального объема рынка приходилось на ценные бумаги ТЭКа, то к настоящему времени его доля не превышает 25%.

В целом сегодня отраслевая структура рынка корпоративных облигаций выглядит достаточно сбалансированной и диверсифицированной.

Похожие работы

... иностранными инвесторами выводились в первую очередь. Сыграли свою роль конфликты вокруг Евросети, Метчела и Южно-Осетинский конфликт. Глава 3. Возможные пути выхода из кризиса рынка ценных бумаг Российской Федерации Для повышения стабильности рынка облигаций и преодоления сжатия кредитного рынка необходимо изменить политику в области выпуска государственных ценных бумаг. В период кризиса ...

... — поддержка жилищного строительства; – содействие в укреплении и развитии инфраструктуры финансового рынка. Одной из наиболее серьезных предпосылок успешной реализации инвестиционной составляющей рынка государственных ценных бумаг России служит высокая степень развития важнейшей составляющей частью рынка государственных ценных бумаг России — рынка ГКО-ОФЗ. В настоящее время рынок ГКО-ОФЗ ...

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... рынка, которые требуют первоочередного решения. 1. Преодоление негативно влияющих внешних факторов, т. е. хозяйственного кризиса, политической и социальной нестабильности. 2. Целевая переориентация рынка ценных бумаг с первоочередного обслуживания финансовых запросов государства и перераспределения крупных пакетов акций на выполнение своей главной функции - направление свободных денежных ...

0 комментариев