Навигация

Ф. ст. == 1,4670 долл. - курс покупателя;

111686

знаков

8

таблиц

10

изображений

1 ф. ст. == 1,4670 долл. - курс покупателя;

1 ф. ст. == 1,5070 долл. - курс продавца.

Нью-йоркский банк, продавая фунты стерлингов, получает за каждый фунт больше долларов (1,5070), чем платит при покупке английской валюты (1,4670).

Разница между курсом продавца и покупателя - маржа - служит источником покрытия расходов банка, его прибыли и в определенной степени страховкой валютного риска. Если банк покрывает совершенную сделку за счет предложенной ему контр сделки на основе тех же курсов, он получает прибыль за счет маржи. В связи с этим банки имеют значительный интерес в привлечении клиентуры для совершения подобных обменных валютных операций. [18., 219]

Глава 3. Анализ тенденций развития валютного рынка Российской Федерации 3.1. Динамика валюты баланса

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, то есть ресурсами. Это вызвано тем, что с переходом к рыночной модели экономики, ликвидацией монополии государства на банковское дело, построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения. Объясняется это тем, что, во-первых, значительно сузился общегосударственный фонд банковских ресурсов, а сфера его функционирования сосредоточена в первом звене банковской системы – Центральном банке Российской Федерации. Во-вторых, образование предприятий и организаций с различными формами собственности означает возникновение новых собственников временно свободных денежных средств, самостоятельно определяющих место и способ хранения денежных средств. Кроме того, масштабы деятельности банков, определяемые объектом его активных операций, зависят от совокупности объема ресурсов, которыми они располагают, и особенно от суммы привлеченных ресурсов. Такое положение обостряет конкурентную борьбу между банками за привлечение ресурсов.

Рассмотрим для примера баланс филиала акционерного коммерческого банка «Таймыр» по следующим основным направлениям экономического анализа:

-анализ структуры пассивных операций (операции банка по привлечению средств);

- анализ структуры активных операций (операции по размещению собственных, привлеченных и заемных средств, и прежде всего, кредитных операций); анализ финансовых результатов деятельности банка.

Самую общую оценку деятельности банка можно получить, анализируя динамику абсолютной величины годового баланса с заключительными оборотами за ряд лет.

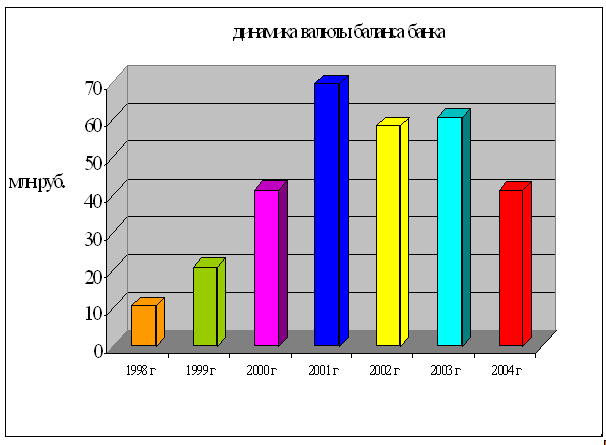

Анализируя динамики валюты баланса (рис.4) филиала коммерческого банка можно отметить, что максимальный объем валюты наблюдается в 2001году – 69,7 млн. рублей, темп роста к предыдущему году составляет 1,7 раза. В 2002 году мы видим снижение валюты баланса на 16,2%; в 2003 году – вновь небольшой подъем на 4,1%.

Рис.4. Динамика валюты баланса банка

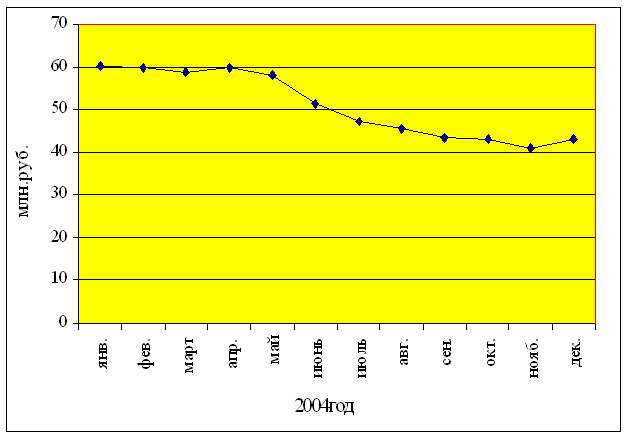

Валюта баланса в первом полугодии 2004 года характеризовалась достаточно незначительным динамичным снижением в первые шесть месяцев и резким падением (17,7%) с августа месяца этого года. И как следствие настоящее время данный банк ликвидирован.

Рис.5. Динамика валюты баланса банка в 2004 году

Большой интерес для определения факторов изменения валюты баланса представляет анализ структуры его активов и пассивов. (Приложение 3).Где можно выявить за счет, каких отрицательных аспектов банк понес убытки.

3.2. Анализ движения капиталаАнализ данных, полученных на основе отчетности уполномоченных банков, показал, что с ноября 2003 г. по декабрь 2004 г. произошло резкое увеличение всех показателей движения наличной иностранной валюты через уполномоченные банки. Прежде всего, это касается объемов ввоза и продаж наличной иностранной валюты физическим лицам.

Это связано не только с увеличением свободных денежных средств, получаемых населением в виде вознаграждений за год и других выплат по итогам года, но и с сохраняющимся интересом к наличной иностранной валюте как абсолютно ликвидной и надежной форме сбережений.

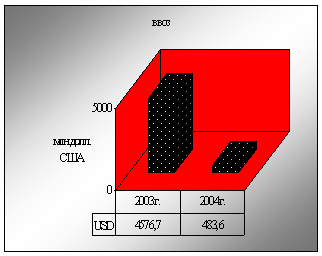

В декабре 2003 г. в Российскую Федерацию уполномоченными банками было ввезено 4576,7 млн. долл. При этом операции по ввозу наличной иностранной валюты активизировали не только уполномоченные банки, являющиеся основными операторами на этом сегменте валютного рынка. В целом за 2003г. ввоз наличной иностранной валюты составил 11 192.5 млрд. долл. Объем продаж уполномоченными банками наличной иностранной валюты в декабре 2003 г. достиг 11 469 млн. долл.

Однако с августа 2004 г., в связи с разразившимся кризисом поднятия статуса « евро » наблюдается резкое падение поступлений и продажи наличной иностранной валюты до 2250,0 млн. долл. США, а к декабрю 2004 г. почтив 5 раз. Прямым следствием происшедшего явилось изменение спроса, и предложения со стороны физических лиц на рынке наличной иностранной валюты стало резкое уменьшение ее оборота через обменные пункты уполномоченных банков.

ЦБ РФ отмечает, что после отмечавшегося в июле 2004г. пика активности населения на рынке наличной инвалюты в августе ситуация нормализовалась. Обороты межбанковского рынка и обороты операций физических лиц значительно уменьшились.

Данные о движении наличной иностранной валюты на территории Российской Федерации

Таблица 4 (млн.долл.США)| месяц | Поступило наличной иностранной валюты, всего | В том числе: | ||||||||||

| ввезено банками (зачислено на счет "касса") в РФ | куплено у банков-резидентов | куплено у физических лиц и принято для конверсии 1 | принято от физических лиц (резидентов и нерезидентов) для зачисления на их валютные счета | принято от юридических лиц для зачисления на их валютные счета 2 | прочие поступления З | |||||||

| 2003 год | ||||||||||||

| январь февраль | 9 131,4 6 870,3 | 3 467,8 2111,0 | 2540,6 | 2202,6 2273,9 | 648,6 | 21,8 21,3 | 249,9 | |||||

| февраль | 6 870,3 | 2111,0 | 1 544,6 | 2 273,9 | 601,4 | 21,3 | 318,1 | |||||

| март | 8320,5 | 2737,3 | 1987,4 | 2576,1 | 674,6 | 38,9 | 306,1 | |||||

| апрель | 8 446,2 | 2661,5 | 1 919,2 | 2782,8 | 735,8 | 36,4 | 310,2 | |||||

| май | 7033,4 | 2105,5 | 1 554,7 | 2 546,2 | 618,3 | 33,3 | 164,3 | |||||

| июнь | 7932,7 | 2471,2 | 1 888,3 | 2691,6 | 651,5 | 38,2 | 191,9 | |||||

| июль | 8935,6 | 2 830,6 | 2 283,9 | 2776,3 | 810,3 | 28,8 | 225,8 | |||||

| август | 9481,3 | Э 824,7 | 2 708,3 | 1856,9 | 868,7 | 27,.3 | 195,4 | |||||

| сентябрь | 9015,2 | 3 476,4 | 2438,7 | 1964,7 | 915,7 | 25,0 | 194,7 | |||||

| октябрь | 9135,7 | 3603,0 | 2364,2 | 1 983,8 | 1025,.9 | 27,4 | 131,5 | |||||

| ноябрь | 8798,1 | 3628,4 | 2424,9 | 1709,9 | 879,8 | 27,0 | 128,2 | |||||

| декабрь | 11 192,5 | 4 576,7 | 3 425,5 | 1890,6 | 1 119,8 | 30,9 | 149,1 | |||||

| 2004 год | ||||||||||||

| январь | 6205,1 | 2363,6 | 1 553,2 | 1303,3 | 876,1 | 12,6 | 96,3 | |||||

| февраль | 4 508,6 | 1169.1 | 960,5 | 1393,.3 | 879,2 | 11,2 | 89,3 | |||||

| март | 5265,9 | 1401,3 | 4,2 | 1640,0 | 990,3 | 14,9 | 105,3 | |||||

| апрель | 5 191,2 | 1 274,0 | 4,6 | 1642,2 | 1094,3 | 12,9 | 113,2 | |||||

| май | 4664,7 | 1203,9 | 952,7 | 1 455,3 | 941,3 | 13,6 | 97,8 | |||||

| июнь | 6329,1 | 1 955,0 | 546,0 | 1625,0 | 1069,4 | 13,6 | 120,0 | |||||

| июль | 7774,2 | 2755,1 | 912,3 | 1 593,2 | 1350,1 | 14,1 | 149,5 | |||||

| август | 5 145,5 | 1 749,7 | 082,3 | 1 185,1 | 980,2 | 10,7 | 137,5 | |||||

| сентябрь | 2 938,9 | 810,3 | 395,7 | 1 101,5 | 519,1 | 14,9 | 97,1 | |||||

| октябрь | 1840,4 | 151,9 | 232,4 | 889,0 | 457,9 | 15,2 | 94,0 | |||||

| ноябрь | 2250,0 | 483,6 | 450,9 | 692,6 | 526,6 | 14,9 | 83,5 | |||||

| израсходованно наличной иностранной валюты, всего | вывезено банками (списано со счета "касса") из РФ | продано банкам- резидентам | продано физическим лицам 4 | выдано физическим лицам (резидентам и нерезидентам) с их валютных счетов | выдано юридическим лицам с их валютных счетов 5 | прочие поступления б | остаток наличной иностранной валюты в кассах на конец отчетного периода | |||||

| 2003 год | ||||||||||||

| 8851,2 | 32,4 | 2604,1 | 5300,2 | 652,1 | 48,8 | 213,3 | 836,6 | |||||

| 6934,9 | 22,8 | 1600,7 | 4406,8 | 560,1 | 46,2 | 298,3 | 799,4 | |||||

| 8280,9 | 29,7 | 2033,8 | 5222,2 | 668,7 | 48,4 | 278,2 | 830,4 | |||||

| 8436,1 | 31,4 | 1950,2 | 5328,4 | 725,3 | 58,4 | 342,4 | 846,5 | |||||

| 7047,2 | 19,9 | 1 575,1 | 4626,2 | 624,6 | 46,1 | 155,1 | 828,7 | |||||

| 7971,5 | 23,5 | 1898,.9 | 5097,8 | 682,0 | 61,6 | 207,1 | 782,5 | |||||

| 8967,4 | 33,4 | 2355,3 | 5513,9 | 820,6 | 55,5 | 188,8 | 767,8 | |||||

| 9314,6 | 21,6 | 3 111,.2 | 4708,3 | 1277,8 | 42,6 | 153,0 | 945,7 | |||||

| 9163,9 9079,1 8747,4 | 37,0 37,3 25,5 | 3 056,1 2781,6 2 508,7 | 4190,6 3840,0 3 616,5 | 1 678,8 2261,0 2455,7 | 39,8 48,0 43,7 | 161,5 111,2 97,4 | 801,4 856,9 898,4 | |||||

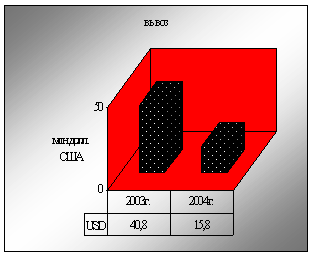

| 11469 | 40,8 | 3 502,5 | 4323,1 | 3407,0 | 58,0 | 115,5 | 649,1 | |||||

| 2004 год | ||||||||||||

| 5805,1 | 24,7 | 1 6043,4 | 2207,0 | 1 856,6 | 24,3 | 88,2 | 1 043,2 | |||||

| 4657,1 | 35,9 | 979,1 | 1 858,8 | 1656,5 | 29,8 | 97,0 | 889,6 | |||||

| 5298,1 | 39,3 t--.,^ | 1122,5 | 2 056,3 | 1932,6 | 37,6 | 109,8 | 857,9 | |||||

| 3 258,8 | 53,2 | 1066,9 | 1979,6 | 2017,0 | 35,8 | 106,3 | 796,8 | |||||

| 4818,8 | 40,2 | 948,6 | 1866,9 | 1840,0 | 34,3 | 88,6 | 642,2 | |||||

| 6 337,8 | 33,0 | 1 568,5 | 2250,6 | 2331,9 | 38,7 | 115,0 | 629,7 | |||||

| 7603,5 | 38,8 | 1968,6 | 2592,8 | 2848,3 | 36,4 | 118,7 | 802,0 | |||||

| 5398,7 | 24,1 | 1027,7 | 1 758,2 | 2430,9 | 29,2 | 128,7 | 541,4 | |||||

| 2791,9 | 12,4 | 331,8 | 751,2 | 1 571.4 | 33,5 | 91,6 | 693,3 | |||||

| 2026,6 | 38,1 | 206,9 | 789,1 | 882,2 | 31,4 | 78,9 | 506,3 | |||||

| 2280,7 | 15,8 | 443,8 | 790,4 | 932,4 | 44,0 | 54,2 | 475,7 | |||||

| 1 покупка наличной иностранной валюты у резидентов и нерезидентов 2 включая возврат неиспользованных командировочных средств 3 исключая поступления по межфилиальному обороту 4 продажа наличной валюты резидентам и нерезидентам 5 включая выдачу командировочных средств 6 исключая выдачу по межфилиальному обороту. | ||||||||||||

Таким образом, к концу 2004 г. сложилась следующая структура источников поступления и направления расходования наличной иностранной валюты.

Ввезено банками (зачислено на счет « касса » ) в РФ . 21,48 %

Куплено у банков-резидентов. 20,02 %

Куплено у физических лиц и принято для конверсии. 30,75 %

Принято от физических лиц (резидентов и нерезидентов) 23,38%

для зачисления на их валютные счета

Принято от юридических лиц для зачисления на их

валютные счета. 0,66 %

Прочие поступления . 3,71 %

Вывезено банками (списано со счета "касса") из РФ. 0,69 %

Продано банками резидентами. 19,46 %

Продано физическим лицам. 34,6 %

Выдано физическим лицам (нерезидентам и резидентам)

с их валютных счетов. 40,88%,

Выдано юридическим лицам с их валютных счетов. 1,93%,

Израсходовано прочее. 2,38%.

Рассмотрим динамику ввоза и вывоза иностранного капитала на диаграмме за счет анализа нескольких показателей из таблицы 4. Так характеризуя данные показатели видно, что ввезенная в страну иностранная валюта может использоваться по следующим каналам: для оплаты импорта, для обслуживания и погашения государственного долга. Увеличение официальных резервов и накопление иностранной валюты населением, банками и фирмами, по своей экономической природе, близко к вывозу капитала. Приток иностранной валюты непосредственно воздействует на экономический рост, если эта валюта используется для оплаты импорта.

|

Рис.6. Анализ ввоза и вывоза капитала на территории РФ

В частности, как видно из вышеприведенных данных баланса, по банковскому сектору в 2003-2004 г. имел место приток иностранных ссуд и займов в размере 5060,3 млн. долл., но зато отток иностранных инвестиций составил 56,6 млн. долл.

Суммарный объем наличной инвалюты в России в декабре 2004г. снизился на 17%. Обороты межбанковского рынка сократились на 28%, обороты операций физических лиц - на 11%.

Динамика показателей. адекватно отражает процессы, происходившие в российской экономике, а состояние сегмента валютного рынка характеризует динамическое равновесие между совокупным внутренним спросом на наличную валюту и ее внешним предложением. Так ускорение темпов спада хозяйственной активности в реальном секторе экономики, рост задолженности по заработной плате и как следствие вызвал резкое падение курса национальной валюты, привели к значительному падению спроса на наличную валюту РФ и увеличили спрос на валюту иностранных государств.

3.3. Анализ доходной части валюты балансаТаблица 5

| Вид валютной операции | Сумма доходов, USA | В процентах (%) |

| Ведение валютных счетов клиентов | 15 073 | 2 |

| Размещение средств банка | 765211,63 | 65 |

| Международные расчеты | 52 345 | 5 |

| Конверсионные операции | 205 584 | 20 |

| Неторговые операции | 72 546 | 8 |

При анализе доходности валютных отношений, необходимо кратко рассмотреть расшифровку статей дохода, отнесенных к определенным видам операций. Доходы по валютным счетам клиентов включают в свой состав комиссии за оформление паспортов сделок, а также комиссию за обналичивание иностранной валюты (так как ведение валютного счета клиентов складывается из комиссий по каждой сделке, которые относятся к разным видам валютных операций). Это и составляет основной доход по операциям изложенным в таблице 5.

К доходам от размещения средств относятся: проценты за кредиты выданные (краткосрочные, долгосрочные), депозиты размещенные и размещение средств в валютные ценные бумаги и доход по ним. [44., 67]

К доходам по международным расчетам относятся комиссия за переводы, инкассо платежных документов в иностранной валюте, открытие и выставление аккредитивов. Доходы по конверсионным операциям включают:

• доходы по открытой валютной позиции;

• доходы от операций на ММВБ по фьючерсным и форвардным контрактам

К доходам по неторговым операциям относятся: комиссия, взимаемая с клиентов за обслуживание пластиковых карточек, доходы по покупке-продаже наличной иностранной валюты.

|

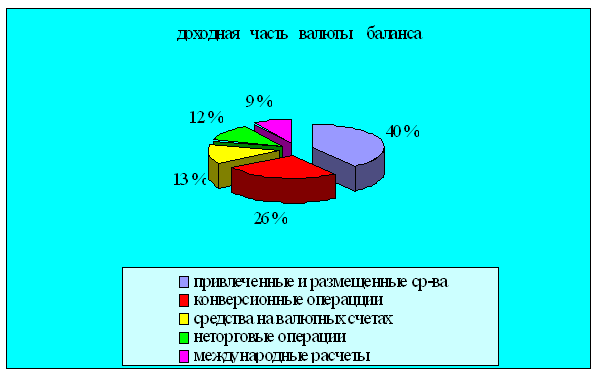

Если таблицу по анализу доходности валютных операций соотнести с оборотами по данным видам операций и все аналитические расчеты сгруппировать для наглядности в одну таблицу и выразить окончательные результаты в процентах, то получится, что основными операциями по доходности, трудоемкости, общим затратам по-прежнему являются: Рис.7. Динамика доходной части валютных операций

привлечение и размещение средств, которыми

банк располагает. - 40%;

конверсионные операции. - 26%;

ведение валютных счетов. - 13%;

неторговые операции. - 12%;

Похожие работы

... , а также вывозом и пересылкой из Российской Федерации валютных ценностей, а также с осуществлением международных денежных переводов. В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой. Валютные операции коммерческих банков делятся на несколько видов (услуг): 1. Операции по международным расчетам. Эти операции связаны с экспортом и импортом товаров и ...

... за любой промежуток времени; · выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов); · контроль за экспортно-импортными операциями. II. Неторговые операции коммерческого банка К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с ...

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев