Навигация

Проверка авизующим банком подлинности аккредитива и передача его бенефициару

111686

знаков

8

таблиц

10

изображений

5. Проверка авизующим банком подлинности аккредитива и передача его бенефициару.

6.Проверка бенефициаром аккредитива на предмет его соответствия условиям контракта и в случае согласия отгрузка им товара в установленные сроки.

7.Получение бенефициаром транспортных (и других требующихся по условиям аккредитива) документов от перевозчика.

8.Представление бенефициаром полученных от перевозчика документов в свой банк.

9.Проверка банком экспортера полученных от бенефициара документов и отсылка их банку-эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки).

10.Проверка банком-эмитентом полученных документов и (в случаев выполнения всех условий аккредитива) перевод суммы платежа экспортеру.

11.Дебетирование банком-эмитентом счета импортера.

12.Зачисление авизующим банком выручки на счет бенефициара.

13. Получение импортером-приказодателем документов от банка-эмитента и вступление во владение товаром.

При осуществлении расчетов в аккредитивной форме банки взимают более высокий комиссионный сбор, поскольку она является сложной и сопряжена с большими издержками.

Приложение 2

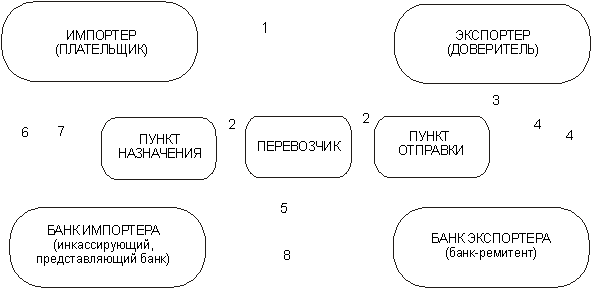

Расчеты в форме инкассо

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

1.Заключение контракта (обычно с указанием банков, через которые будут производиться расчеты).

2.Отгрузка экспортером-доверителем товара в соответствии с условиями контракта.

3.Получение экспортером транспортных документов от перевозчика.

4.Подготовка экспортером комплекта документов (транспортных , а также при необходимости и финансовых) и представление их при инкассовом поручении своему банку (банку-ремитенту).

5.Проверка банком-ремитентом документов (по внешним признакам) и отсылка их вместе с инкассовым поручением банку-корреспонденту (инкассирующему банку) в стране импортера.

6.Представление инкассирующим банком инкассового поручения и документов импортеру (плательщику) для проверки с целью получения платежа или акцепта тратт (переводных векселей) непосредственно или через другой банк (называемый в этом случае представляющим банком.

7.Получение инкассирующим банком платежа от плательщика и выдача ему документов.

8.Перевод инкассирующим банком выручки банку-ремитенту (по почте, телеграфу, телексу, как указано в соответствующих инструкциях).

9.Зачисление банком-ремитентом полученной выручки на счет экспортера.

Приложение 3

Анализ динамики структуры активных операций Банка "Таймыр" за 2003 год

(%)

| Показатели | 01.01.03 | 01.02.03 | 01.03.98 | 01.04.03 | 01.05.03 | 01.06.03 | 01.07.03 | 01.08.03 | 01.09.03 | 01.10.03 | 01.11.03 | 01.12.03 | 01.01.04 |

| I. Ликвидные активы | 23,2 | 17,1 | 15,39 | 18,22 | 11,67 | 16,39 | 8,18 | 8,37 | 7,87 | 9,13 | 14,14 | 8,5 | 16,15 |

| 1.Денежные средства | 3,74 | 5,82 | 4,86 | 7,61 | 5,96 | 4,97 | 1,93 | 2,1 | 0,69 | 1,55 | 8,83 | 1,38 | 11,29 |

| - в рублях | 2,94 | 4,13 | 2,95 | 5,65 | 3,89 | 4,08 | 1,8 | 2 | 0,68 | 1,23 | 8,68 | 1,22 | 11,1 |

| - в валюте | 0,83 | 1,69 | 1,91 | 1,96 | 2,07 | 0,89 | 0,13 | 0,1 | 0,01 | 0,32 | 0,15 | 0,16 | 0,18 |

| 2. Средства на кор.счете в ЦБ | 15,1 | 6,95 | 5,92 | 5,75 | 0,98 | 6,27 | 1 | 0,64 | 0,98 | 1,86 | 2,55 | 1,13 | 2,16 |

| 3. Резервный фонд в ЦБ | 4,36 | 4,33 | 4,61 | 4,86 | 4,73 | 5,15 | 5,25 | 5,63 | 6,2 | 5,72 | 5,76 | 5,99 | 2,7 |

| II.Работающие активы | 65,03 | 75,27 | 73,93 | 74,58 | 78,26 | 73,95 | 81,65 | 80,76 | 80,78 | 77,75 | 71,78 | 79,37 | 72,13 |

| 1.Ценные бумаги | 3,95 | 4,03 | 4,12 | 4,18 | 5,1 | 5,25 | 5,97 | 5,2 | 4,28 | 4,44 | 3,48 | 3,61 | 3,8 |

| а) государств.ценные бумаги | 3,95 | 4,03 | 4,12 | 4,18 | 5,1 | 5,25 | 5,97 | 5,2 | 4,28 | 4,44 | 3,48 | 3,61 | 3,8 |

| -в рублях | 3,95 | 4,03 | 4,12 | 4,18 | 5,1 | 5,25 | 5,97 | 5,2 | 4,28 | 4,44 | 3,48 | 3,61 | 3,8 |

| -в валюте | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 2.Ссуды банка | 61,08 | 71,24 | 69,81 | 70,4 | 73,16 | 68,7 | 75,68 | 75,56 | 76,5 | 73,31 | 68,3 | 75,76 | 68,33 |

| а)межфилиальн.кредиты проданные | 27,98 | 28,56 | 32,28 | 32,22 | 31,12 | 31,34 | 35,68 | 39,15 | 4075 | 43,6 | 44,05 | 46,43 | 41,38 |

| б)учтенные векселя в портфеле банка | 4,6 | 7,87 | 7,93 | 8,05 | 4,72 | 4,86 | 5,53 | 6,05 | 6,3 | 6,61 | 6,68 | 7,04 | 6,96 |

| - в рублях | 4,6 | 7,87 | 7,93 | 8,05 | 4,72 | 4,86 | 5,53 | 6,05 | 6,3 | 6,61 | 6,68 | 7,04 | 6,96 |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - | - |

| в)краткосрочные кредиты | 27,57 | 33,92 | 28,42 | 28,82 | 35,58 | 30,63 | 32,41 | 28,34 | 27,78 | 21,79 | 16,42 | 21,23 | 14,44 |

| -юридическим лицам | 25,8 | 32,22 | 26,84 | 27,59 | 34,45 | 29,63 | 31,43 | 27,55 | 27,16 | 21,47 | 16,14 | 20,98 | 13,95 |

| -потребит.кредиты до 1 года | 1,77 | 1,7 | 1,58 | 1,23 | 1,13 | 1 | 0,98 | 0,79 | 0,62 | 0,32 | 0,28 | 0,25 | 0,49 |

| д) долгосрочные кредиты | 0,93 | 0,89 | 1,18 | 1,31 | 1,74 | 1,87 | 2,06 | 2,02 | 1,67 | 1,31 | 1,16 | 1,06 | 5,55 |

| -юридическим лицам | - | - | 0,31 | 1,31 | 0,49 | 0,51 | 0,58 | 0,64 | 0,43 | 0,34 | 0,23 | 0,14 | 4,7 |

| -физическим лицам | 0,93 | 0,89 | 0,87 | - | 1,25 | 1,36 | 1,48 | 1,38 | 1,24 | 0,97 | 0,93 | 0,92 | 0,85 |

| III.Основные средства и кап.вложения | 7,4 | 7,57 | 7,64 | 7,08 | 6,92 | 7,07 | 7,98 | 8,63 | 8,88 | 9,27 | 9,22 | 9,68 | 9,54 |

| IV.Дебиторы банка | 0,1 | 0,06 | 0,13 | 0,12 | 0,17 | 0,2 | 0,17 | 0,13 | 0,07 | 0,06 | 0,04 | 0,03 | 0,05 |

| V.Прочие активы | 4,27 | - | 2,91 | - | 2,98 | 2,39 | 2,02 | 2,11 | 2,4 | 3,8 | 1,82 | 2,42 | 2,13 |

| ВСЕГО АКТИВОВ | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Анализ динамики структуры пассивных операций Банка "Таймыр" за 2003год(%)

| Показатели | 01.01.03 | 01.02.03 | 01.03.03 | 01.04.03 | 01.05.03 | 01.06.03 | 01.07.03 | 01.08.03 | 01.09.03 | 01.10.03 | 01.11.03 | 01.12.03 |

| I.Привлеченные ресурсы | 61,16 | 62,69 | 63,75 | 65,67 | 67,18 | 66,27 | 61,52 | 58,5 | 56,01 | 56,11 | 55,85 | 39,53 |

| - в рублях | 60,83 | 59,03 | 59,66 | 61,47 | 63,29 | 63,36 | 59,5 | 56,91 | 54,25 | 5347 | 53,43 | 38,16 |

| - в валюте | 3,34 | 3,66 | 4,09 | 4,19 | 3,89 | 2,91 | 2,02 | 1,59 | 1,76 | 2,64 | 2,42 | 1,37 |

| 1.Остатки на расчетных,текущих счетах предприятий | 11,69 | 12,74 | 13,6 | 16,87 | 18,34 | 19,19 | 26,58 | 29,53 | 29,27 | 27,34 | 24,67 | 25,48 |

| а) юридических лих | 11,69 | 12,74 | 13,6 | 16,87 | 18,34 | 19,19 | 26,58 | 29,53 | 29,27 | 27,34 | 24,67 | 25,48 |

| - в рублях | 11,69 | 12,74 | 13,6 | 16,87 | 18,34 | 19,19 | 26,58 | 29,53 | 29,27 | 27,34 | 24,67 | 25,48 |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - |

| 2. Депозиты | 50,97 | 49,95 | 50,15 | 40,3 | 40,49 | 38,49 | 34,86 | 28,93 | 26,74 | 28,77 | 31,18 | 14,05 |

| а) юридических лих | 13,37 | 16,71 | 18,31 | 10,1 | 10,39 | 6,07 | 6,47 | 2,82 | 2,93 | 2,68 | 2,7 | 2,85 |

| - в рублях | 13,37 | 16,71 | 18,31 | 10,1 | 10,39 | 6,07 | 6,47 | 2,82 | 2,93 | 2,68 | 2,7 | 2,85 |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - |

| б) населения | 37,6 | 33,24 | 31,84 | 30,21 | 30,1 | 32,42 | 28,39 | 26,11 | 23,81 | 26,09 | 28,48 | 11,2 |

| - в рублях | 34,26 | 29,58 | 27,75 | 26,01 | 26,2 | 29,5 | 26,37 | 24,52 | 22,05 | 23,45 | 26,16 | 9,83 |

| - в валюте | 3,34 | 3,66 | 4,09 | 4,19 | 3,89 | 2,92 | 2,02 | 1,59 | 1,76 | 2,64 | 2,42 | 1,37 |

| 3. Эмитированные ценные бумаги | 1,5 | - | - | 8,5 | 8,35 | 8,59 | 0,08 | 0,04 | - | - | - | - |

| - в рублях | 1,5 | - | - | 8,5 | 8,35 | 8,59 | 0,08 | 0,04 | - | - | - | - |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - |

| II.Покупные ресурсы | 19 | 19,39 | 19,51 | 19,78 | 18,44 | 18,96 | 21,45 | 23,34 | 24,24 | 25,4 | 25,64 | 26,93 |

| 1.Межфилиальные кредиты | 18,6 | 18,97 | 19,1 | 19,37 | 18,04 | 18,55 | 21,01 | 22,87 | 23,75 | 24,9 | 25,14 | 26,4 |

| - в рублях | 18,6 | 18,97 | 19,1 | 19,37 | 18,04 | 18,55 | 21,01 | 22,87 | 23,75 | 24,9 | 25,14 | 26,4 |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - |

| 2.Ресурсы на программу "Жилье" | 0,4 | 0,42 | 0,41 | 0,41 | 0,4 | 0,41 | 0,44 | 0,47 | 0,49 | 0,5 | 0,5 | 0,53 |

| - в рублях | 0,4 | 0,42 | 0,41 | 0,41 | 0,4 | 0,41 | 0,44 | 0,47 | 0,49 | 0,5 | 0,5 | 0,53 |

| - в валюте | - | - | - | - | - | - | - | - | - | - | - | - |

| ИТОГО ОБЯЗАТЕЛЬСТВ | 83,16 | 82,08 | 83,26 | 85,45 | 85,62 | 85,23 | 82,97 | 81,84 | 80,25 | 81,51 | 81,49 | 66,46 |

| III.Собственные средства банка | 12,25 | 12,57 | 12,67 | 12,25 | 12,19 | 12,55 | 14,21 | 15,49 | 16,04 | 16,75 | 16,73 | 17,62 |

| 1.Уставный фонд | 6,88 | 7,08 | 7,14 | 6,64 | 6,68 | 3,58 | 7,79 | 8,49 | 8,77 | 9,13 | 9,04 | 9,54 |

| 2.Резервный фонд | 1,98 | 2,02 | 2,04 | 2,07 | 2,03 | 6,88 | 2,37 | 2,58 | 2,68 | 2,81 | 2,84 | 2,98 |

| 3.Другие фонды | 3,39 | 3,46 | 3,49 | 3,54 | 3,48 | 3,58 | 4,05 | 4,42 | 4,59 | 4,81 | 4,85 | 5,1 |

| 4.Нераспределенная прибыль | - | - | - | - | - | - | - | - | - | - | - | - |

| IV.Резерв на покрытие кредитных рисков | 4,59 | 2,13 | 2,15 | 2,17 | 2,15 | 2,22 | 2,42 | 2,63 | 2,72 | 1,58 | 1,6 | 1,28 |

| V.Резерв на покрытие рисков по ценным бумагам | - | - | - | - | - | - | - | - | - | - | - | - |

| VI.Кредиторы банка | - | 2,18 | 1,92 | 0,06 | 0,04 | - | 0,4 | 0,04 | 0,99 | 0,16 | 0,18 | 14,64 |

| VII.Прочие пассивы | - | 1,04 | - | 0,07 | - | - | - | - | - | - | - | - |

| ИТОГО ПАССИВОВ | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Похожие работы

... , а также вывозом и пересылкой из Российской Федерации валютных ценностей, а также с осуществлением международных денежных переводов. В настоящее время коммерческие банки предлагают широкий спектр услуг связанных с валютой. Валютные операции коммерческих банков делятся на несколько видов (услуг): 1. Операции по международным расчетам. Эти операции связаны с экспортом и импортом товаров и ...

... за любой промежуток времени; · выполнение операций по распоряжению клиентов относительно средств на их валютных счетах (оплата предоставленных документов, покупка и продажа иностранной валюты за счет средств клиентов); · контроль за экспортно-импортными операциями. II. Неторговые операции коммерческого банка К неторговым операциям относятся операции по обслуживанию клиентов, не связанных с ...

... , временно недоступны (с 11 октября) 2. КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА 2.1 Принципы, задачи и цели кредитной политики коммерческого банка Кредитная политика разрабатывается коммерческими банками в условиях рыночных отношений в целях совершенствования практики кредитования, обеспечения возвратности банковских ссуд и устранения риска потерь банками. Коммерческие банки разрабатывают ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

0 комментариев