Формування кредитних ресурсів комерційних банків і напряму їх використання

Принципи банківського кредитування

Етапи процесу кредитування

Визначення кредитоспроможності підприємства позичальників

АНАЛІЗ КРЕДИТНИХ РЕСУРСІВ БАНКУ, ЕФЕКТИВНІСТЬ КРЕДИТНИХ ОПЕРАЦІЙ БАНКУ НА ПРИКЛАДІ « ІНДЕКС – БАНК»

Аналіз кредитних ресурсів досліджуваного банку

Аналіз організації кредитування позичапльників банку

Застава

Аналіз кредитного портфеля банку

Аналіз ефективності кредитних операцій банку

Вдосконалення кредитних операцій суб'єктів господарювання в банку

Навигация

Застава

Ефективність кредитування на прикладі Маріупольського відділення "Індекс-банк"

192345

знаков

14

таблиц

8

изображений

1. Застава

2. Поручительства третьої особи.

Співвідношення цих видів забезпечення в загальному об'ємі укладених кредитних договорів з юридичними обличчями приведено в таблиці 2.8.

Таблиця 2.8 - Кількість укладених кредитних договорів Маріупольського відділення АТ «Індекс - банка»

| 2006г. | 2007г. | |

| Кількість договорів всього | 30 | 36 |

| Застава | 30 | 36 |

| Поручительство | 3 | 4 |

З таблиці ми бачимо, що основним засобом забезпечення є застава. Як в 2006г., так і в 2007г. інших форм забезпечення не використовувалося. У 2006г. з 36 договорів 4 (у 2006г. відповідно з 30 договорів 3) додатково були забезпечені договорами поручительства фінансово – стійкими підприємствами.

Застава є однією з надійніших форм забезпечення кредиту. Продаж банком закладеної власності дозволяє покрити борг у разі неповернення позичальником кредиту. Застава повинна заохотити позичальника щодо своєчасного погашення боргу. Річ у тому, що звичайно клієнти розглядають банк як джерело дешевих засобів. Наявність застави дисциплінує позичальника, примушує його відноситися до своїх обов'язків шанобливо.

У відділенні питанням застави займається фахівець із застави. Його основними обов'язками є:

1. Перевірка наявності застави.

2. Перевірка встановлюючих право документів.

У зв'язку з тим, декілька відповідає застава вимогам банку, визначається розмір і термін кредитування. Застава повинна забезпечити не тільки повернення кредиту, але і сплату відповідних відсотків по ньому. Необхідно також враховувати і те, що ринкова вартість заборгованого майна може зменшуватися, тому вартість застави повинна перевищувати розмір кредиту.

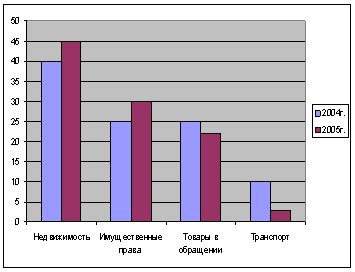

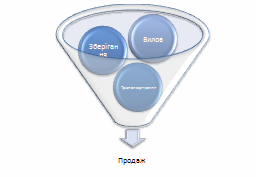

Найбільш привернутою формою застави у відділенні є нерухомість. Співвідношення різних форм застави відображене в таблиці 2.9.

Таблиця 2.9 - Співвідношення форм застави в Маріупольському відділенні АТ «Індекс - банка»

| Застава | 2006г., % | 2007г., % |

| Нерухомість | 40 | 45 |

| Майнові права | 25 | 30 |

| Товари в обігу | 25 | 22 |

| Транспорт | 10 | 3 |

| Разом | 100 | 100 |

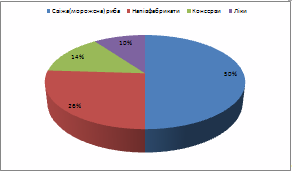

На підставі таблиці 2.9. складемо діаграму співвідношення різних форм застави на якій бачимо, що перше місце в загальному об'ємі забезпечення займає нерухомість, на другому місці – майнові права, на третьому – товари в обігу, найменшу ж питому вагу має рухоме майно.

Рис. 2.1 - Структура видів застави.

Розглянемо перший вид застави, що упроваджується відділенням – нерухомість майна. Як застава тут виступають земельні ділянки, виробничі і сільськогосподарські будівлі, удома, квартири, комунікації. Земля є надійною заставою, оскільки не втрачає своєї вартості, а навпаки збільшує в ціні. Але в нерухомості є і свої недоліки. Так, іноді виникають труднощі реальної оцінки її вартості, значна формальність при оформленні заставної, складнощі при реалізації і ін. Як бачимо по таблиці 2.9. в 2006г. і в 2007г. нерухомість має приблизно однакову найбільшу питому вагу в загальному об'ємі кредитів, забезпечених заставою. У 2006г. – це 40%, а в 2007г. – 45%. Це пояснюється тим, що нерухомість є сомой ліквідною формою застави.

Окрім документів, вказаних в загальному переліку, при заставі нерухомості слід додатково надати наступні документи (таблиця 2.10.).

Таблиця 2.10 – Перелік додаткових документів при заставі нерухомого майна.

| Документ | Вимоги до документа | |

| Встановлюючий право документ | Оригінал з реєстраційним написом БТИ | |

| Технічний паспорт | Оригінал | |

| Довідка – характеристика Довідка характеристика з БТИ | Орігинал Орігинал | |

| Свідоцтво про право власності | Оригінал (видається виконкомом або органом приватизації )Оригінал (видається виконкомом илиорганом приватизації) | |

| Рішення місцевого органу державної влади і самоврядування в затвердженні акту ухвалення в експлуатацію і оформлення документів в праві власності на об'єкт нерухомого майна | Оригінал (документ необхідний у разі, коли об'єкт новопостороенный, перебудований що реконструюється) | |

| Рішення місцевого органу державної влади і самоврядування про відведення земельної ділянки и/или акт про право власності на земельну ділянку | Оригінал | |

| Акт експертної оцінки | Оригінал | |

| Довідка від державної нотаріальної контори, в районі якої знаходиться нерухомість у відсутності арешту або відчуження | Оригінал | |

| Розшифровка основних засобів | Оригінал з підписами першого керівника, головного бухгалтера і друком | |

| Книга записів застави | Оригінал (книга повинна бути пронумерована, прошнурована, підписана керівником і головним бухгалтером, що скріпляє друком) | |

| Узгодження співвласників | Завірене нотаріально | |

| Документ, який підтверджує, що майно застраховане | Оригінал | |

| Опис майна, яке є предметом застави | Оригінал | |

| Дозвіл Госькомімущества або вищестоящої організації | Оригінал (надається, якщо заставник – державне підприємство) | |

Наступний вид застави – товари в обороті. Застава товарів в обороті означає, що позичальник може реалізувати закладені цінності за умови одночасного погашення відповідної частини боргу або зміни вибуваючих товарів іншими на рівнозначну або велику суму. Позичальник повинен забезпечити відповідний облік і збереження закладених товарів, за що несе відповідальність перед банком. Невелика питома вага застави товарів в обігу у відділенні пояснюється тим, що дуже складно прослідкувати кількість товарів в певний момент. У зв'язку із змінами умов на торговій біржі в 2004г. застава товарів і звернень була 25%, а в 2005г. у зв'язку з поліпшенням умов продажу нерухомості її відсоток знизився на 3%.

Окрім документів, вказаних в загальному переліку, при заставі у вигляді товарів в обігу позичальник повинен надати наступні документи (таблиця 2.11).

Таблиця 2.11 - Документи при заставі товарів в обороті

| Документ | Вимоги до документа |

| Договір або рахунок, по якому був придбаний товар | Оригінал |

| Платіжні документи, якими оплачувався договір або рахунок | Оригінал |

| Накладні, складські посвідчення, митні декларації | Оригінал |

| Картки складського обліку | Оригінал (книга повинна бути пронумерована, прошнурована, підписана керівником і головним бухгалтером, скріпляє друком) |

| Розшифровку балансу | Оригінал |

| Узгодження співвласників | Завірене нотаріально |

| Акт ухвалення – передачі товарів, які є предметом застави | Підписаний двома сторонами і завірений друком |

| Дозвіл Госькомімущества або вищестоящої організації | Оригінал (представляється, якщо налогодателем виступає державне підприємство або в статуті вказано на необхідність цього дозволу) |

| Страховий поліс | Оригінал |

Далі йдуть майнові права. Об'єктом застави в цьому випадку виступають: права орендаря на будинки, споруди; права замовника за договором підряду; права комісіонера за договором комісії і ін. Розглянемо заставу майнових прав у відділенні. З таблиці 2.10. ми бачимо, що застава майнових прав займає друге місце у ряді всіх видів застави. Банк небажано бере цей вид застави, тому що в Україні поки що не існує стабільної законодавчої бази, в повному об'ємі захищаючі права банку при отриманні майнових прав позичальника. Також цей вид застави потребує складання великої кількості документів. Але з кожним роком застава майнових прав набуває всього велику популярність (2006г. -25%, 2007г. - 30%). Це пояснюється відновленням законодавчої бази і поліпшенням економічного стану в Україні.

Останній вид застави, використовуваний у відділенні - це забезпеченість рухомим майном. Як застава використовуються наступні види рухомого майна: машини, устаткування, інвентар, транспорт, механізми (для виробничих, сільськогосподарських і інших фірм), особисті автомобілі і інші товари тривалого користування (для індивідуальних позичальників). Заставна на рухоме майно дає право банку у разі неплатежу продати з торгів заставне майно.

У 2006-2007г. відділення брало в заставу тільки транспорт. Це пояснюється, по-перше, клієнтурою банку, а по-друге, тим, що застава у вигляді транспорту більш ліквідна в порівнянні з іншими видами рухомого майна. Але і тут є негативні сторони, наприклад транспорт, після надання його під забезпечення залишається в користі позичальника, а також він схильний до зносу, який веде зменшенню його вартості.

Другою формою забезпечення повернення банківських позик після застави в даному відділенні є поручительство третьої особи, як гаранту повернення кредиту.

У відділенні кредити під гарантії видаються тільки надійним клієнтам з бездоганною кредитною репутацією і платоспроможністю. Поручительство дає банку можливість мати відразу двох дебіторів на свої вимоги. В цьому випадку правові відносини кредитора і позичальника є основними, а кредитора і поручителя - додатковими. В цьому випадку кредит оформляється двома договорами:

- кредитним договором;

- договором поручительства.

Завдяки роботі, що проводиться, щодо забезпечення кредитів відділення знижує кредитний ризик, і веде прибуткову кредитну політику в цілому.

Похожие работы

... ії. Протее чинний рівень потоку ПІІ по відношенню до ВВП уже є порівнювальним із показниками більшості країн Східної Європи. 4.1 Аналіз негативних і позитивних тенденцій перебігу взаємної інвестиційної діяльності Детальніший аналіз процесу залучення польських інвестицій в Україну дозволяє виявити цілу низку негативних тенденцій: 1. Обсяги надходження інвестицій з Польщі в українську ...

... ійно діючий оптовий ринок декількох країн, де укладаються угоди купівлі-продажу широкого асортименту сировинних і продовольчих товарів, що відповідають уніфікованій системі стандартних вимог до товарів. Особливість діяльності міжнародних товарних бірж, які водночас є національними і обслуговують окремі світові товарні ринки, полягає в обов’язковому дотриманні законодавчо-правового, податкового, ...

... відносини по доступу України до ресурсів Світового океану та до рибної продукції в територіальних водах інших держав; - відновити платоспроможність громадян середнього класу населення. Функціонування світового ринку рибної продукції відбувається в умовах постійної регулюючої функції країн. Досить широко використовуються методи підтримки внутрішнього виробника – субсидії та тарифні механізми й ...

0 комментариев