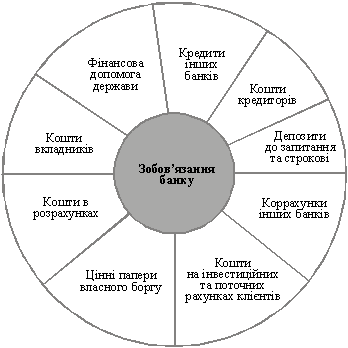

Джерела формування і фактори впливу на формування зобов’язань банку за коштами клієнтів

Загальна оцінка потенціалу банку щодо залучення коштів

Аналіз залучених коштів

Організаційне, методичне і програмне забезпечення управління залученими коштами банку

Світовий досвід з інтегрованого управління залученими коштами банку

Навигация

Загальна оцінка потенціалу банку щодо залучення коштів

Управління залученими коштами банку (за матеріалами ТОВ Банк "Фінанси та кредит")

156602

знака

14

таблиц

52

изображения

2.1 Загальна оцінка потенціалу банку щодо залучення коштів

За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому числі: 135 банків (79,4 % від загальної кількості діючих банків) - акціонерні товариства (з них: 91 банк (53,5%) - відкриті акціонерні товариства, 44 банки (25,9%) - закриті акціонерні товариства), 35 банків (20,6%) - товариства з обмеженою відповідальністю [81].

У 2006 року капітал (балансовий) банків збільшився на 70,0 % і за станом на 01.01.2007 р. становить 43,3 млрд.грн.

За 2006 рік зобов’язання банків України збільшилися на 57,7% або на 108,7 млрд.грн. і на 01.01.2007 становили 297,2 млрд.грн., в т.ч. нерезиденти – 23,7 % від зобов’язань.

Збільшення зобов`язань банків відбулось, в основному, за рахунок строкових вкладів (депозитів) інших банків та кредитів, що отримані від інших банків – на 40,2 млрд.грн. або в 2,5 разів, збільшення коштів фізичних осіб - на 33,5 млрд.грн. або на 46,2 %, коштів суб’єктів господарювання – на 15,7 млрд.грн. або на 25,6%, кредитів, що отримані від міжнародних та інших фінансових організацій – на 4,8 млрд.грн. або в 2,4 рази, коррахунків інших банків – на 3,7 млрд.грн. або в 2 рази, цінних паперів власного боргу – на 3,3 млрд.грн. або в 2,2 рази, субординованого боргу - на 2,1 млрд.грн. або на 83,0%.

Зобов`язання банків мають таку структуру. Кошти Національного банку України складають 0,5 % від загальної суми зобов’язань; коррахунки інших банків – 2,5%; строкові вклади (депозити) інших банків та кредити, що отримані від інших банків – 22,8%; кошти суб’єктів господарювання – 25,9 %; кошти фізичних осіб – 35,7 %; кошти небанківських фінансових установ – 2,5 %; кошти бюджету та позабюджетних фондів – 0,6 %; кредити, що отримані від міжнародних та інших фінансових організацій – 2,8%, цінні папери власного боргу – 2,1 %; субординований борг – 1,6 %; інші зобов`язання – 3,0%.

Банки мають таку структуру коштів населення з точки зору строковості. Строкові кошти складають 81,8 млрд.грн. або 77,2 % від загальної суми вкладів, а кошти до запитання – 24,2 млрд.грн. або 22,8 %. Кошти в національній валюті складають 53,8% від загальної суми коштів фізичних осіб.

Згідно рішення комісії НБУ з питань нагляду та регулювання діяльності банків [19], визначено такі граничні межі розміру активів для окремих груп банків банківської системи України на 2007 рік:

- група I: більше 5000 млн. грн.;

- група II: більше 2000 млн. грн.;

- група III: більше 700 млн. грн.;

- група IV: менше 700 млн. грн.

Таблиця 2.1 Групування банків на 2007 рік за розміром активів за станом на 01.12.2006 [19] (тис. грн.)

| N з/п | Назва банку | Активи |

| Група 1. | ||

| 1 | ПРИВАТБАНК | 31 556 790 |

| 2 | РАЙФФАЙЗЕН БАНК АВАЛЬ (бувший АППБ “АВАЛЬ”) | 26 174 268 |

| 3 | УКРСИББАНК | 21 118 102 |

| 4 | ПРОМІНВЕСТБАНК | 17 498 664 |

| 5 | УКРЕКСІМБАНК | 17 358 945 |

| 6 | УКРСОЦБАНК | 15 701 129 |

| 7 | ОТП БАНК ( бувший РАЙФФАЙЗЕНБАНК УКРАЇНА) | 10 668 667 |

| 8 | ОЩАДБАНК | 10 472 989 |

| 9 | "НАДРА" | 9 654 333 |

| 10 | "ФІНАНСИ ТА КРЕДИТ" | 6 950 295 |

| 11 | КРЕДИТПРОМБАНК | 6 687 150 |

| 12 | "ФОРУМ" | 6 581 898 |

| 13 | БРОКБІЗНЕСБАНК | 6 431 775 |

| 14 | УКРПРОМБАНК | 6 176 224 |

| 15 | ПЕРШИЙ УКР. МІЖНАРОДНИЙ БАНК | 5 631 563 |

| кількість: 15 |

Аналізуємий в дипломному проекті Банк "Фінанси та Кредит" зареєстро-вано 19 липня 1990 року [83] як Комерційний Банк "Український комерційний банк ділової співпраці", з 13 жовтня 1995 року перереєстровано як Комерцій-ний Банк "Фінанси та Кредит". У грудні 2002 року згідно з Законом "Про банки і банківську діяльність" до Статуту Банку було внесено зміни: Банк зареєстро-вано як Банк "Фінанси та Кредит", ТОВ. Аудитор Банку – KPMG.

Членство у міжбанківських об'єднаннях, біржах, асоціаціях і міжнарод-них організаціях:

- Українська міжбанківська валютна біржа (УМВБ)

- Українська Фондова Біржа (УФБ)

- Асоціація Українських Банків (АУБ)

- Позабіржова Фондова Торгівельна Система (ПФТС)

- Київський Банківський Союз (КБС)

- Фонд гарантування вкладів фізичних осіб

- VISA International (Принциповий член)

- MasterCard International (Принциповий член)

- Western Union (Прямий агент компанії)

- МБРР (Банк-агент з обслуговування кредитних ліній, гарантованих Кабінетом Міністрів України)

- Професійна асоціація реєстраторів та депозитаріїв (ПАРД)

Кореспондентський рахунок у грн. № 32001170801 у Головному управ-лінні НБУ по м. Києву та Київській області. Кореспондентський рахунок у дол. США - Citibank, New York, Кореспондентський рахунок у євро - Сitibank, Frankfurt/Main, МФО: 300131, Код ЄГПОУ: 09807856

Ліцензії та дозволи, які має Банк:

- Банківська ліцензія № 28 від 20.01.2003 р.

- Ліцензія ДКЦПФР АБ № 113408 от 27.10.2004 р. на здійснення діяльності з випуску та обігу цінних паперів

- Ліцензія ДКЦПФР АБ № 113408 от 27.10.2004 р. на право виконання професійної депозитарної діяльності зберігача цінних паперів

Банком "Фінанси та Кредит" емітовано понад 350 тис. платіжних карток міжнародних платіжних систем "VISA" і "MasterCard". Банк має ліцензії на торгівельний еквайринг за картками міжнародних платіжних систем і станом на 01.10.2006 року надає послуги еквайрингу 1601 торгівельній точці на базі власного процесингового центру, що працює з 1997 року. До інфраструктури карткового бізнесу Банку входить 245 банкоматів, понад 1300 POS-терміналів і 302 пункти видачі готівки.

За станом на 01.10.2006 року система Банку "Фінанси та Кредит" вклю-чає 16 філій і 233 безбалансових відділення по всій Україні.

24 листопада 2006 року кошти від розміщення євробондів були отримані Банком "Фінанси та Кредит" у повному обсязі. Доходність дебютного випуску єврооблігацій Банку "Фінанси та Кредит" було втановлено на рівні 10, 375 % річних з погашенням у січні 2010 року. Це найбільш тривалий термін для де-бютних облігацій, випущених недержавними банками України (3,2 роки). Лід- менеджерами розміщення виступили Deutsche Bank, UBS Investment Bank і VTB Europe (no books).

15 грудня 2006 року відбулися збори учасників Банку "Фінанси та Кре-дит" на яких було прийнято рішення про реорганізацію Банку. Банк "Фінан-си та Кредит", який наразі зареєстрований у формі товариства з обмеженою відповідальністю (ТОВ), буде реорганізований у відкрите акціонерне товарист-во (ВАТ) - прості іменні акції номіналу 0,5 грн., загальна сума емісії при цьому становитиме 519 000 062,5 грн.

На даний момент учасниками Банку є: ЗАТ "F&C Realty"(48,95%), ТОВ "Асканія"(48,6%), Національна акціонерна компанія "Нафтогаз України" (2,44%), Центральне правління Українського товариства глухих (УТОГ) (0,003%).

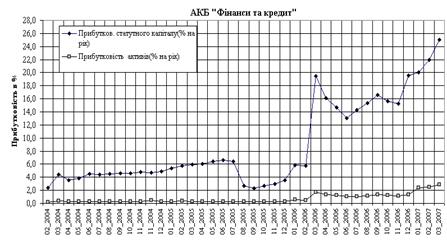

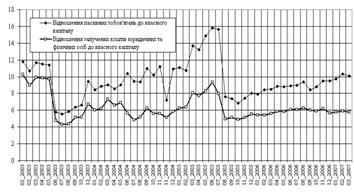

В таблицях Додатку Г наведені основні характеристики балансу та звітів про фінансові результати БАНК “Фінанси та Кредит” у 2004 –2007 роках.. На рис.2.1 – 2.5 наведені графіки динаміки характеристик банку у 2003 –2007 роках [82].

Рис.2.1. – Динаміка прибутковості статутного капіталу та активів в БАНК “Фінанси та кредит” за 2004 – 2007 роки

|

Рис.2.2. – Динаміка росту активів, залучених коштів та власного капіталу в БАНК “Фінанси та кредит” за 2003 – 2007 роки

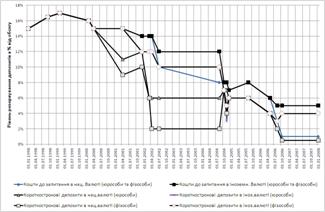

Рис.2.3. – Динаміка рівня відношення залучених коштів до власного

|

капіталу в БАНК “Фінанси та кредит” у 2003 –2007 роках

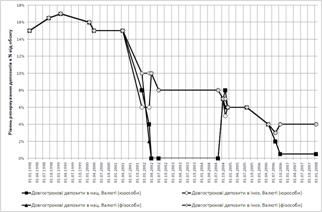

Рис.2.4. – Порівняльні показники відношення залучених коштів до власного капіталу в найбільших банках України станом на 01.04.2007 року

Рис.2.5. – Положення БАНК “Фінанси та Кредит” на ринку залучених коштів в банківській системі України станом на 01.04.2007 року

Як показують наведені на рис.2.3 - 2.4. порівняльні показники відношен-ня залучених коштів до власного капіталу в найбільших банках України станом на 01.04.2007 року, цей показник для БАНК “Фінанси та Кредит” дорівнює 5,8, при рівні показника у лідера АКБ “Приватбанк” – 6,4 та максимальному значен-ні до 7,0. Таким чином, потенціал банку для залучення коштів використано у високому ступені.

Як показують результати аналізу, наведені на графіках рис. 2.5 БАНК “Фінанси та Кредит” станом на 01.04.2007 року займає 9-те місце в банківській системі України по обсягам залучених коштів юридичних та фізичих осіб, при цьому ці обсяги в 5 разів менші, ніж у лідера БС України – АКБ “Приватбанк”.

Похожие работы

... за рахунок цих коштів споживчих проектів населення з підвищеними “прихованими” відсотками (страхування та інш.). 3.2 Світовий досвід з управління залученими депозитними коштами банку В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Виб ...

Управління ресурсами банку (на прикладі ЗАТ "Акціонерний Комерційний Промислово-інвестиційний банк")

... ї бази АТЗТ «Акціонерний Комерційний Промінвестбанк» за 2004–2007 роки 2.1 Економічна характеристика діяльності АТЗТ «АК Промінвестбанк» за 2004–2007 роки Український акціонерний комерційний промислово-інвестиційний банк (Промінвестбанк України) створено 26 серпня 1992 року в результаті роздержавлення та приватизації республіканської інфраструктури Промстройбанку СРСР в Україні. У процесі акці ...

... місцях по обсягам валюти балансу та обсягів балансового прибутку, за рівнем рентабельності активів та статутного капіталу ЗАТ КБ «Приватбанк» суттєво програє банкам, які спеціалізуються на роботі з юридичними особами. ВИСНОВКИ Досліджена в дипломному проекті фінансова діяльність комерційного банку – це діяльність, яка спричиняє зміни розміру та складу власного і залученого/запозиченого капіталу ...

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

0 комментариев