Навигация

Методика використання комп'ютерних технологій при вивченні дисципліни "Бухгалтерський облік"

57381

знак

2

таблицы

2

изображения

Міністерство освіти і науки України

Українська інженерно - педагогічна академія

Кафедра педагогіки та методики

професійного навчання

КУРСОВА РОБОТА

з дисципліни "Педагогіка вищої школи"

МЕТОДИКА ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

за спеціальністю 8.000005 "Педагогіка вищої школи"

Харків 2009

Зміст

ВСТУПРОЗДІЛ І. ТЕОРЕтичні основи ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

1.1 Особливості використання комп’ютерних технологій у навчальному процесі

1.2 Аналіз комп’ютерних засобів навчання дисципліни "Бухгалтерський облік"

РОЗДІЛ IІ. МЕТОДИКА ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

2.1 Структура навчального курсу

2.2. Зміст навчального курсу

ВИСНОВКИ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ВСТУП

Актуальність дослідження. В Україні, як і в сучасному світі існує глобальна проблема комп’ютерізації всіх сфер людського життя. Тому впровадження комп'ютерних технологій в освіту можна охарактеризувати як логічний і необхідний крок в розвитку сучасного інформаційного світу в цілому. Підтвердженням цього може служити виникнення цілого ряду спеціальних наукових центрів, які безпосередньо займаються проблемами інформатизації і комп'ютеризації освіти. Вивчення і використання комп'ютерних технологій мають величезні техніко-операційні можливості та несуть в собі незрівняний з раніше застосованими технічними засобами навчання, дидактичний матеріал, який може і повинен бути реалізований в учбовому процесі. Справжня дієвість науково-технічного прогресу (а широке застосування комп'ютерів - один з яскравих його проявів) у вирішальної степені залежить від підготовки кадрів на рівні сучасних вимог, а особливо підготовки майбутніх бухгалтерів. Зокрема в УІПА при вивчені дисципліни "Бухгалтерський облік" використовуються недостатній рівень комп’ютерних технологій. Впровадження комп’ютерних технологій в навчальний процес дозволить автоматизувати не тільки бухгалтерський облік, але й дозволить упорядкувати бухгалтерський облік, збільшити кількість одержуваної інформації, підвищити оперативність бухобліку, зменшити число арифметичних помилок. Тому дуже важливо використовувати всі можливості комп’ютерних технологій у навчальному процесі з дисципліни "Бухгалтерський облік".

У світі існує багато бухгалтерських пакетів різної потужності й вартості, однак українські бухгалтери й підприємці віддають перевагу пакетам, створеним у країнах співдружності (Україна, Росія), як найбільш підходящі для умов перехідної економіки й швидкої зміни законодавчих актів, що регулюють порядок бухгалтерського обліку.

Автоматизація бухгалтерського обліку в Україні відбувалася в кілька етапів. Перший етап розробки програм автоматизації бухгалтерського обліку збігся за часом з перебудовою, коли з'явилася реальна потреба в програмних продуктах такого типу для потреб малих підприємств і кооперативів, обслуговування тимчасових трудових колективів й інших нових суб'єктів бухгалтерського обліку. Цей період характеризувався масовим ввозом у нашу країну персональних комп'ютерів, що в значній мірі обумовило вибір останніх у якості основної апаратної платформи для бухгалтерських розробок. Більшість програм створювалося у вигляді АРМ (автоматизованих робочих місць) і призначалося для експлуатації на автономних комп'ютерах. У цей час були популярні перші бухгалтерські програми: "Фінанси без проблем" ("Хакерс Дизайн"), "Турбо–бухгалтер" ("ДИЦ"), "Парус" ("Парус").

Другий етап був пов'язаний з розвитком комерційних структур і початком приватизації. Десятки тисяч створюваних ТОВ, АТЗТ і кооперативів мали потребу в бухгалтерському обліку. На хвилі загальної комерціалізації спостерігався бурхливий ріст багатотиражних розробок. Ентузіастів–одинаків і тимчасові трудові колективи переросли в професійні групи фахівців, що об'єдналися у власні компанії, які хотіли діставати прибуток із проданого тиражу бухгалтерських програм. Саме тоді були утворені сьогоднішні фірми–лідери: "1С-Бухгалтерія", "Інтелект–Сервіс", "Диасофт", "Омега", "Р–Стайл" (R–Style Software Lab).

Третій етап розвитку бухгалтерських систем характеризується створенням інтегрованих програмних засобів, що поєднують кілька предметних областей автоматизації.

Актуальність дослідження зумовлена перебудовою системи профтехосвіти. Основними проблемами, що супроводжують цей процес є: підвищення якості підготовки безпосередніх виробників матеріальних цінностей держави – професійних кадрів, приведення їх у відповідність до світових стандартів, розвиток професійної компетентності.

Таким чином, актуальність вибраної теми визначається вимогами, що ставляться на сучасному етапі до змісту та якості підготовки спеціаліста, його конкурентоспроможності й мобільності.

Об’єкт дослідження — процес вивчення дисципліни "Бухгалтерський облік".

Предмет дослідження – методика використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік".

Мета дослідження – розробити, теоретично обґрунтувати та практично випробувати методику використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік" як складову підготовки сучасного бухгалтера.

Гіпотеза дослідження – полягає у припущенні, що рівень підготовки бухгалтера відповідатиме вимогам сучасного інформатизованого виробництва. якщо:

þ у методиці вивчення реалізувати сучасні підходи до організації навчально–пізнавальної діяльності студентів на практичних заняттях (діяльнісний підхід, диференційна та особиста–орієнтація навчання);

þ організувати підготовку бухгалтера на основі розробленої методиці вивчення;

þ модернізувати зміст і форми організації навчального процесу.

Об'єкт, предмет, мета і гіпотеза дослідження обумовили вибір таких завдань дослідження:

þ визначити понятійно-термінологічний апарат проблеми дослідження, розкрити сутність поняття "комп’ютерні технології навчання;

þ обгрунтувати теоретичні основи використання комп’ютерних технологій в процесі вивчення дисципліни "Бухгалтерський облік" ;

þ розробити методику використання комп’ютерних технологій при вивченні дисципліни "Бухгалтерський облік";

þ провести експертне оцінювання розробленої методики.

Експериментальна база дослідження. Проводилася на базі Української інженерно - педагогічної академії.

Методи дослідження у магістерській роботі: для досягнення мети і розв'язання завдань застосовувалися теоретичних та емпіричних методів дослідження:

þ аналіз, порівняння та узагальнення наукових джерел із досліджуваної проблеми;

þ спостереження, бесіди, які застосовувались з метою діагностування якості професійної підготовки студентів підготовки бухгалтера;

þ формуючий експеримент: експерименте оцінювання.

Теоретична значущість полягає у відборі і конкретизації змісту, конструювання змісту курсу.

Практична значущість полягає у розробці навчальної програми та дидактичних і методичних компонентів у навчальному процесі.

РОЗДІЛ І. ТЕОРЕтичні основи ВИКОРИСТАННЯ КОМП’ЮТЕРНИХ ТЕХНОЛОГІЙ ПРИ ВИВЧЕННІ ДИСЦИПЛІНИ "БУХГАЛТЕРСЬКИЙ ОБЛІК"

Похожие работы

... капіталу та зобов'язань підприємства Питання для самоконтролю 1. Джерела та завдання інформації для проведення аудиту грошових коштів та готівкових операцій. 2. Аудит забезпечення збереженості касової готівки та дотримання касової дисципліни, вимог чинного законодавства щодо здійснення касових операцій. 3. Перевірка операцій на рахунках у банках. 4. Аудит дебіторської заборгованості. 5. ...

... ї діяльності суб’єктом господарювання. Функціонування суб’єктів господарювання в умовах жорсткої конкуренції та економічної нестабільності актуальним ставить питання раціональності організації і методики обліку, аналізу та аудиту основних засобів. Для нормального функціонування підприємству необхідно, щоб постійно відбувалося відтворення його основного капіталу. Побудова ринкової економіки і нова ...

... ів і, в свою чергу, узагальнюються синтетичним рахунком. 1.5 Виникнення подвійного запису Історія бухгалтерського обліку не зафіксувала точної дати виникнення подвійного запису. Як складова (елемент) методу бухгалтерського обліку, подвійний запис налічує близько тисячі років. Відтоді подвійний запис постійно удосконалював форми і методи реєстрації, накопичення і обробки інформації, які, з ...

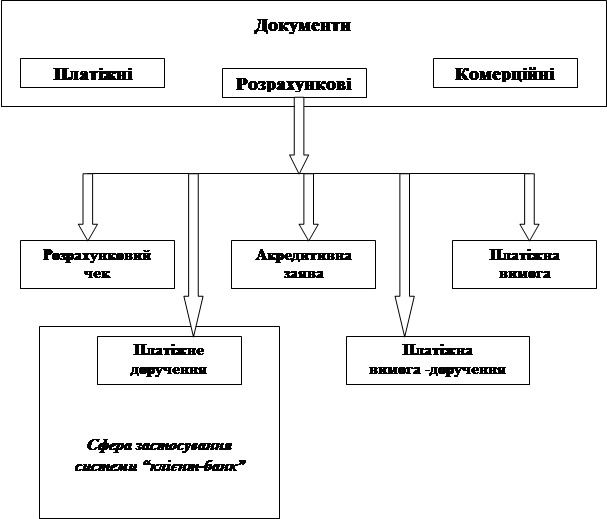

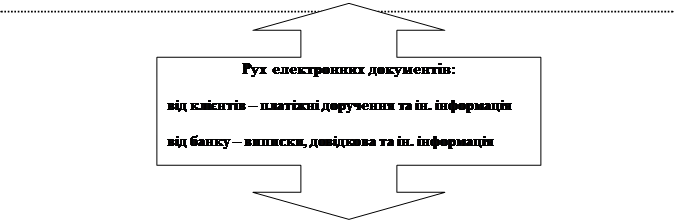

... ін платіжними документами з програмним комплексом ОДБ (зокрема, банківська частина системи «клієнт - банк» може бути одним з компонентів ОДБ), який власне і виконує розрахунки клієнта за документами, що отримані через систему «клієнт - банк», а також ведення рахунків клієнтів з відображенням фактично виконаних трансакцій; • обмін із клієнтською частиною допоміжною технологічною інформацією та ...

0 комментариев