Именные накопительные счета «Совершенство», цель их открытия и технология ведения

Разработка структуры и программная реализация

Логическая и физическая структуры базы данных

Программная реализация системы

Порядок работы

Операции

Полученные результаты при тестировании

Расчет экономической эффективности разработки программного обеспечения

Навигация

Расчет экономической эффективности разработки программного обеспечения

Создание автоматизированной системы по ведению именных накопительных счетов

85345

знаков

25

таблиц

30

изображений

4. Расчет экономической эффективности разработки программного обеспечения

4.1 Технико-экономическое обоснование разработки ПО

Данный программный продукт по введению именных накопительных счетов для детей Белгородской области обусловлен сложной демографической ситуацией, главным образом сложившимся с середины 60-х годов уровнем рождаемости в размерах простого воспроизводства, так и рядом неблагоприятных факторов социально-экономического характера. Острота демографической ситуации сегодня определяется не только самой величиной уровня смертности, но и ее половозрастной структурой. Не секрет, что многие семьи не желают сегодня заводить детей именно из-за материальных проблем. Все понимают, что на государственное пособие в 100 рублей маме с ребенком прожить невозможно, особенно если общий достаток семьи невелик.

С целью преодоления неблагоприятных демографических тенденций и повышения социальной защищенности молодого поколения, создания более благоприятных стартовых условий его вступления в самостоятельную жизнь главой администрации области подписано постановление, предусматривающее с 1 июля 1995 года открытие именных накопительных счетов каждому новорожденному жителю области в размере 10 минимальных ставок оплаты труда. Белгородская область - единственная в России, где принят закон "О дополнительных социальных гарантиях молодому поколению". Данный фонд каждому родившемуся младенцу на его специальный счет зачисляет 1000 рублей. По достижению совершеннолетия зачисленная сумма с процентами будет выделяться молодому человеку на приобретение жилья.

Для наиболее эффективной работы необходимо иметь программу (базу данных), которая должна будет решать следующие задачи:

- автоматизации работ, связанных с учетом и обработкой данных по учету именных накопительных счетов детей Белгородской области, родившиеся после 01. 01.1995 г.;

учет и ведение счетов (открытие, закрытие, ввод и корректировка информации по лицевым счетам)

обеспечения учета и контроля за движением денежных средств, предназначенных для распределения по указанным счетам;

оперативного распределения поступающих денежных средств;

генерации необходимых отчетов и печатных форм;

ведение нормативно-справочной информации.

Расчет единовременных затрат на разработку ПО

К единовременным затратам разработчика относятся затраты на теоретические исследования, постановку задачи, проектирование, разработку алгоритмов и программ, отладку, опытную эксплуатацию, оформление документов, исследование рынка и рекламу.

К единовременным затратам разработчика (Кобщ. р) относятся:

1) затраты на НИР (Книр), которые включают:

- теоретические исследования;

- разработка алгоритмов и программ;

- отладка;

- опытная эксплуатация;

- оформление документов.

2) затраты на ОКР (Квн), которые включают:

- доработка;

- адаптация к конкретным условиям внедрения.

3) затраты на рекламу (Крек).

Нужно отметить, что в данном случае затраты на ОКР и на рекламу отсутствуют, так как задача является заказной.

Трудоемкость проекта приведена в таблице 4.1.

Таблица 4.1 - Трудоемкость проекта в днях

| Стадия НИР | Содержание работ | Трудоемкость | |

| Дней | % | ||

| 1. Техническое задание | Подбор и изучение литературы, анализ состояния вопроса, согласование с руководителем и утверждение технического задания и плана работ. Постановка задачи. | 10 | 6,67 |

| 2. Эскизный проект | Теоретическая разработка темы. Предварительная разработка структуры входных и выходных данных. Разработка общего описания алгоритма решения задачи. | 30 | 20 |

| 3. Технический проект | Проектирование. Определение основных блоков, классов, объектов. Разработка сценария взаимодействия объектов. | 50 | 33,33 |

| 4. Рабочий проект | Написание и отладка программ. Тестирование и сборка системы. | 50 | 33,33 |

| 5. Внедрение | Подготовка инструкций пользователям, написание оформление и защита отчета (дипломного проекта). Регистрация. | 10 | 6,67 |

| Итого: | 150 | 100 | |

![]() = 150.

= 150.

Смета затрат на разработку ПО

В смету затрат на разработку ПО включаются:

материальные затраты;

основная и дополнительная зарплата разработчиков;

отчисления на социальные нужды;

стоимость машинного времени на подготовку и отладку программ;

стоимость инструментальных средств;

накладные расходы.

Материальные затраты

Под материальными затратами понимают стоимость всех материалов, использующиеся в процессе разработки и внедрения ПС (в том числе стоимость бумаги, красящей ленты или картриджа, дискет и т. д.), по действующим ценам.

Таблица 4.2 - Материальные затраты на разработку ПО

| Наименование | Стоимость |

| Бумага | 160 |

| Дискеты | 300 |

| Картридж | 200 |

| Всего: | 660 |

Основная и дополнительная заработная плата

Основная заработная плата при выполнении НИР включает зарплату всех сотрудников, принимающих непосредственное участие в разработке ПС. В данном случае необходимо учитывать основную зарплату разработчика (студента), дипломного руководителя, консультанта по экономической части, консультанта по безопасности жизнедеятельности.

Основная заработная плата разработчиков:

Зосн = Тобщ * Зср.дн ,

где Зср.дн – среднедневная зарплата одного работника, руб.;

Тобщ – общая трудоемкость проекта, дни;

Зср.дн= Змес /n,

Змес = 4000 руб.;

n – среднее количество рабочих дней в месяце (24 дня);

Зосн= 150*166.67=25000(руб.);

Дополнительная заработная плата рассчитывается, как 10% к основной: Здоп = 2500(руб.).

Отчисления на социальные нужды

Отчисления на социальные нужды составляют на сегодняшний день 35,6% от общего фонда заработной платы, следовательно:

Зосн+доп= 27500(руб.)

Осоц = Зобщ * 0.356 = 27500* 0.356 = 9790 руб.

Затраты на оплату машинного времени

Стоимость машинного времени зависит от себестоимости машино-часа работы ЭВМ и времени работы ЭВМ и включает амортизацию ЭВМ и оборудования и затраты на электроэнергию.

Таблица 4.3 – Затраты на оплату машинного времени

| Наименование оборудования | Стоимость, руб. |

| Компьютер | 15000 |

| Принтер | 5000 |

| ИТОГО | 20000 |

![]() = 20000·20·86,5 / 36500 = 947,9;

= 20000·20·86,5 / 36500 = 947,9;

где Ам – амортизационные отчисления, руб.; Оф – стоимость ЭВМ и оборудования, руб.; Нам – норма амортизации, %; Тм – время использования оборудования, дни, равное:

![]() = 86,5;

= 86,5;

где Тэкс, Ттех.пр, Траб.пр, Твн – фактические затраты времени на разработку эскизного, технического, рабочего проекта и внедрение соответственно, дни.

Затраты на электроэнергию:

![]() = 0,8·0,24·86,5·8 = 132,9;

= 0,8·0,24·86,5·8 = 132,9;

где Сэл – стоимость 1 кВт/ч электроэнергии, денежные единицы;

МЭВМ – мощность ЭВМ, кВт/ч;

Тсут – время работы ЭВМ в сутки, ч.

Змв = Зэл + Ам = 132,9 + 947,9 = 1080,8(руб.).

Стоимость инструментальных средств

Стоимость инструментальных средств включает стоимость системного программного обеспечения (СПО), использованного при разработке ПО, в размере износа за период использования.

Таблица 4.4 – Стоимость программного обеспечения

| Программное обеспечение | Стоимость, руб. |

| ОС Windows 2000 | 6600 |

| Delphi 7.0 | 16400 |

| Word 2000 | 6600 |

| ИТОГО | 29600 |

![]() =29600·20·86.5/365·100=1402,96

=29600·20·86.5/365·100=1402,96

Накладные расходы

Накладные расходы составляют 30 % от основной заработной платы, а значит:

Рн = Зосн * 0,3 = 25000 * 0,3 = 7500 руб.

Смета затрат на разработку ПО

Таблица 4.5 – Смета затрат на НИР

| Элемент затрат | Сметная стоимость, руб. |

| Материальные затраты | 660 |

| Основная и дополнительная заработная плата | 27500 |

| Отчисления на социальные нужды | 9790 |

| Затраты на оплату машинного времени | 1080,8 |

| Стоимость инструментальных средств | 1403 |

| Накладные расходы | 7500 |

| ИТОГО | 47933,8 |

Рассчитаем стоимость одного машино-часа работы ЭВМ за время проектирования:

Смаш. час = (Ам + Зэл + Ци) / Тм ;

Смаш. час = (947,9+132,9+1403)/ 86,5 =28,7 (руб.).

Структура цены ПО

Себестоимость ПО Спо =47933,8 руб.

Прибыль (20-30%) П=Спо*0,3 =14380 руб.

Налог на добавленную стоимость (18%) НДС=(Спо+П)*0,18 =12462,8 руб.

Цена программного обеспечения (Цпо) Цпо=С+П+НДС=74776,6 руб.

Единовременные расходы организации заказчика

Расчет необходимого количества ЭВМ

Количество ЭВМ будет зависеть от объема обрабатываемой информации, режима работы организации, технических возможностей компьютеров. При определении количественного и качественного состава ЭВМ и аппаратных средств, следует установить их соответствие особенностям решаемых задач и специфике обрабатываемой информации.

Условно, количество оборудования может быть рассчитано на основании времени необходимого для решения основных задач внедряемой подсистемы.

Время, необходимое для решения всех задач на ЭВМ, представить в таблице.

Таблица 4.6 - Трудоемкость выполнения работ на ЭВМ

| Наименование задачи | Периодичность выполнения | Трудоемкость, ч. | |

| на одну операцию | в год | ||

| Подключение к сети | ежедневно | 0,25 | 61,25 |

| Просмотр экрана | 3 раза в день | 0,5 | 367,5 |

| Контроль правильности выплаты | ежедневно | 0,5 | 122,5 |

| Генерация данных | 2 раза в день | 2 | 980 |

| Обмен данными | 5 раз в день | 0,5 | 612,5 |

| Операции над счетами | 1 раз в месяц | 2 | 490 |

| Статистический анализ и оценка результатов исполнения | ежедневно | 0,5 | 122,5 |

| Формирование архива данных о детях | 1 раз в месяц | 0,2 | 2,4 |

| Составление документов по обеспечению учета контроля денежных средств | 2 раза в день | 0,25 | 245 |

| Составление справки о движении суммы | 1 раз в месяц | 0,2 | 2,4 |

| Составление списка почтовых переводов | 1 раз в месяц | 0,5 | 6 |

| Итого: | 3012,1 | ||

Требуемое количество ЭВМ:

![]() ,

,

N=3012,1/1960=2

где Тоб – общее машинное время, необходимое для решения всех задач; Тэф –эффективный годовой фонд времени одной ЭВМ; N – количество ЭВМ.

Далее произведем расчет стоимости всего необходимого оборудования и годовых сумм амортизации.

Таблица 4.7 - Расчет стоимости оборудования и амортизационных отчислений

| Наименование машин и оборудования | Кол-во, шт | Цена, руб. | Общая стоимость, руб. | Норма амортизации, % | Амортизационные отчисления руб. |

| Вычислительная техника (ПК) | 2 | 15000 | 30000 | 30 | 9000 |

| Периферийное оборудование (принтеры) | 1 | 5000 | 5000 | 20 | 1000 |

| Хозяйственный инвентарь, мебель | 2 | 3000 | 6000 | 10 | 600 |

| Итого: | 41000 | 10600 |

Таблица 4.8 - Расчет стоимости и амортизационных отчислений инструментальных средств

| Виды инструментальных средств | Стоимость, руб. | Норма амортизации, % | Амортизационные отчисления, руб. |

| Windows 2000 | 6600 | 30 | 1980 |

| Delphi 7.0 | 16400 | 30 | 4920 |

| Итого: | 23000 | 6900 |

Расчет единовременных расходов пользователя на освоение ПО и обучение персонала

Расчет производится по формуле:

Косв= Зчас * Кн * Чпр* Тосв + Смаш *Тосв ,

где Зчас – часовая зарплата программиста, (Зчас = 20.83 р./ч);

Кн – коэффициент начислений на зарплату, (Кн =1.4);

Чпр - численность программистов, (Чпр = 1 чел.);

Тосв – продолжительность обучения и освоения, (Тосв = 40 ч);

Смаш – стоимость машино-часа ЭВМ, (Смаш = 28,7 руб.);

Косв=2314,48 (руб.).

Итак, общие инвестиции проекта рассчитаем по формуле:

Кобщ=КЭВМ+Косв+ЦПО+Ци=41000+2314,48+74776,6+23000»141091,08 (р.).

Распределение инвестиций по времени реализации проекта осуществляется на основе предварительных расчетов необходимой суммы дополнительных капиталовложений в материальные и нематериальные активы.

Таблица 4.9 - План инвестиций

| Этапы реализации | 1 | 2 | 3 | 4 | 5 | 6 |

| Техническое задание | 4150 | |||||

| Эскизный проект | 8300 | 4150 | ||||

| Технический проект | 8300 | 12450 | ||||

| Рабочий проект | 12450 | 8300 | ||||

| Внедрение | 4150 | |||||

| Оборудование | 64000 | |||||

| Обучение | 2314.48 | |||||

| Итого: | 12450 | 12450 | 12450 | 12450 | 12450 | 66314.5 |

График реализации проекта

При составлении графика реализации проекта учитывается время на разработку ПО по стадиям, а также время на покупку оборудования инструментальных средств, обучение персонала и выход на эксплуатацию АРМ.

Таблица 4.10 – График реализации проекта

| Этапы реализации | 1 | 2 | 3 | 4 | 5 | 6 |

| Техническое задание | 10 | |||||

| Эскизный проект | 20 | 10 | ||||

| Технический проект | 20 | 30 | ||||

| Рабочий проект | 30 | 20 | ||||

| Внедрение | 10 | |||||

| Оборудование | 5 | |||||

| Обучение | 5 | |||||

| Эксплуат. АРМ | ..-> |

Расчет изменения годовых эксплуатационных расходов пользователя АРМ

Текущие расходы пользователя при внедрении АРМ включают затраты на:

амортизацию оборудования и инструментальных средств (6900руб.);

электроэнергию.

(количество компьютеров = 2; потребление электроэнергии одним = 0,2 кВт; стоимость электроэнергии = 0,8 руб/кВт; время работы = 8ч/сут.; количество дней работы (245 дней);

Зэл = 627 руб.

обтирочные материалы (1000 руб);

эксплуатацию оборудования (3000 руб);

ремонт оборудования (5% от стоимости) (2050 руб.);

материалы (дискеты, картриджи и т.д.) (1000 руб).

На основе произведенных расчетов составим смету текущих расходов:

Таблица 4.11 – Смета текущих расходов

| Вид амортизаци | Стоимость, руб. |

| Амортизация инструментальных средств | 6900 |

| Амортизация оборудования | 10600 |

| Электроэнергия | 627 |

| Обтирочные материалы | 1000 |

| Эксплуатация оборудования | 3000 |

| Ремонт оборудования | 2050 |

| Материалы | 1000 |

| Итого | 25177 |

Основными источниками увеличения дохода (экономии) организации при создании АРМ специалистов являются:

экономия затрат на заработную плату за счет сокращения численности персонала;

отчисления на социальные нужды;

прирост прибыли за счет выполнения дополнительных объемов работы.

Прямой эффект от внедрения АРМ специалистов характеризуется, в первую очередь, снижением трудоемкости выполнения основных технологических операций на рабочем месте. Анализ трудоемкости выполнения работ при базовом варианте и в случае внедрения АРМ можно представить в форме таблицы (таблицы 4.12), и использовать данные таблицы 4.6.

Таблица 4.12 – Анализ трудоемкости выполнения работ

| Наименование задачи, | Периодичность | Трудоемкость работ, чел.-ч | Отклонение | |||

| База | Проект | в год, | ||||

| операции | выполне ния | на 1 опера цию | в год | на 1 опера цию | в год | чел.-ч, +/– |

| Подключение к сети | ежедневно | 0,25 | 61,25 | 0,25 | 61,25 | 0 |

| Просмотр экрана | 3 раза в день | 1 | 735 | 0,5 | 367,5 | +367,5 |

| Контроль правильности выплаты | ежедневно | 1 | 245 | 0,5 | 122,5 | +122,5 |

| Генерация данных | 2 раза в день | 5 | 2450 | 2 | 980 | +1470 |

| Обмен данными | 5 раз в день | 0,5 | 612,5 | 0,5 | 612,5 | 0 |

| Операции над счетами | ежедневно | 3 | 735 | 2 | 490 | +245 |

| Статистический анализ и оценка результатов исполнения | ежедневно | 3 | 735 | 0,5 | 122,5 | +612,5 |

| Формирование архива данных о детях | 1 раз в месяц | 2 | 24 | 0,2 | 2,4 | +21,6 |

| Составление документов по обеспечению учета контроля денежных средств | 2 раза в день | 0,25 | 245 | 0,25 | 245 | 0 |

| Составление справки о движении суммы | 1 раз в месяц | 0,25 | 3 | 0,2 | 2,4 | +0,6 |

| Составление списка почтовых переводов | 1 раз в месяц | 1 | 12 | 0,5 | 6 | +6 |

| Итого | Тбаза=5857,8 | Тпр= 3012 ΔТ=2845,7 | ||||

Сокращение персонала DЧ, чел., можно определить по формуле:

![]() ,

,

DЧ=2845,7/1960=2

где DТ – снижение трудоемкости выполнения работ в год, чел. - ч.; Тэф – эффективный фонд времени одного специалиста, час.

В результате сокращения численности персонала экономия по заработной плате рассчитывается по формуле:

![]() ,

,

Эзп =2*4000*12(1+0.2)*(1+0.356) = 156211(руб.);

где DЧ – сокращение численности (2 чел.); Змес – оплата труда в месяц (4000 руб.); Тэф – эффективный фонд рабочего времени в год (12 мес.); Х- размер доплат, премий (20 %); Y – отчисления на социальные нужды (35,6%).

Экономия за счет планируемого снижения материальных затрат (сырья, материалов, топлива, энергии) в результате внедрения АРМ.

Эм = 50000 руб.

Полная экономия:

Эобщ = Эзп + Эм = 206211

Источники финансирования проекта

Общие инвестиции проекта составляют 141091 рубль. Источниками финансирования являются собственные средства - 70% (98764руб.) и кредит коммерческого банка, под 10% годовых – 30%, (42327 (руб.)). Возврат кредита осуществляется равномерно, после начала эксплуатации АРМ.

Таблица 4.13 - Результаты расчетов за кредит по годам

| Показатель | Год | |

| 1 | 2 | |

| Возврат кредита, руб. | 21163.7 | 21163.7 |

| Сумма непогашенного долга, руб. | 42327 | 21163.7 |

| Проценты за кредит, руб. | 4232.7 | 2116.4 |

| Итого | 67732 | 44443.8 |

Финансовый план проекта

Инвестиционный процент с финансовой точки зрения объединяет два противоположных процесса - создание производственного объекта и получение дохода. Поэтому для оперативного управления финансами необходимо составить таблицу денежных потоков. Вначале необходимо оценить ликвидность проекта.

Под ликвидностью понимают способность проекта отвечать по имеющимся финансовым обязательствам, которые включают в себя все выплаты, связанные с осуществлением всего жизненного цикла инноваций.

Оценка ликвидности проекта основывается на планировании движения денежных средств. Для этой цели по каждому выделенному временному периоду (год, квартал, месяц) отдельно рассматриваются доходы и расходы объекта и разность между ними в денежном выражении.

Как правило, для кратко- и среднесрочных проектов временной период для расчета ликвидности составляет месяц, квартал или полугодие, а для крупномасштабных и длительных проектов - год.

С позиции бюджетного подхода под ликвидностью, понимают положительную разницу (сальдо) поступлений и платежей в течение всего срока жизни проекта.

Отрицательное значение сальдо поступлений и платежей говорит о дефиците денежных средств.

Таблица 4.14 - Оценка финансовой состоятельности проекта

| Показатели | Период | ||||||

| 1 | |||||||

| 1 | 1 | 2 | 3 | 4 | 5 | 6 | 7-12 |

| I. Инвестиционная деятельность | 12450 | 12450 | 12450 | 12450 | 12450 | 66314,5 | |

| II. Операционная деятельность: | |||||||

| – увеличение дохода при внедрении АРМ или экономия затрат | 0 | 0 | 0 | 0 | 0 | 103105,5 | |

| – текущие затраты на эксплуатацию АРМ, в том числе на амортизацию | 0 | 0 | 0 | 0 | 0 | 12588,5 | |

| – прирост валовой прибыли | 0 | 0 | 0 | 0 | 0 | 90517 | |

| – налог (24%) | 0 | 0 | 0 | 0 | 0 | 21724 | |

| – прирост чистой прибыли | 0 | 0 | 0 | 0 | 0 | 68793 | |

| Итого: (Пч + Ам) | 0 | 0 | 0 | 0 | 0 | 79393 | |

| III. Финансовая деятельность: | |||||||

| – собственные средства | 98764 | 0 | 0 | 0 | 0 | ||

| – кредит | 42327 | 0 | 0 | 0 | |||

| Возврат кредита | 0 | 0 | 0 | 0 | 0 | 67732 | |

| Итого: | 141091 | 0 | 0 | 0 | 0 | -67732 | |

| Сальдо денежной наличности (I + II + III) | 128641 | -12450 | -12450 | -12450 | -12450 | -66314,5 | 11661 |

| Сальдо денежной наличности нарастающим итогом | 128641 | 116191 | 103741 | 91291 | 78841 | 12526,5 | 24187,5 |

Продолжение таблицы 4.14 - Оценка финансовой состоятельности проекта

| Показатели | ||

| период | ||

| 2 | 3 | |

| 1 | ||

| I. Инвестиционная деятельность | ||

| II. Операционная деятельность: | ||

| – увеличение дохода при внедрении АРМ или экономия затрат | 206211 | 206211 |

| – текущие затраты на эксплуатацию АРМ, в том числе на амортизацию | 25177 | 25177 |

| – прирост валовой прибыли | 181034 | 181034 |

| – налог (24%) | 43448 | 43448 |

| – прирост чистой прибыли | 137586 | 137586 |

| Итого: (Пч + Ам) | 148186 | 148186 |

| III. Финансовая деятельность: | ||

| – собственные средства | 0 | 0 |

| – кредит | 0 | 0 |

| Возврат кредита | 44443,8 | 0 |

| Итого: | -44443,8 | 0 |

| Сальдо денежной наличности (I + II + III) | 103742,2 | 148186 |

| Сальдо денежной наличности нарастающим итогом | 127929,7 | 276115,7 |

Показатели экономической эффективности проекта

Таблица 4.15 - Денежные потоки

| Период | |||||||

| Потоки | 1 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7-12 | |

| I Инвестиционная деятельность | 12450 | 12450 | 12450 | 12450 | 12450 | 66314.5 | 0 |

| II Операционная деятельность. | 0 | 0 | 0 | 0 | 0 | 0 | 79393 |

| Чистый денежный поток (ЧДП =I+II) | -12450 | -12450 | -12450 | -12450 | -12450 | -66314.5 | 79393 |

| Коэффициент дисконтирования () | 0,590291 | 0,348444 | 0,2056831 | 0,121413 | 0,071669 | 0,04231 | 0,808992 |

| Дисконтированный денежный поток (ДДП) | -7349.12 | -4338.13 | -2560.97 | -1511.59 | -892.28 | -2805.766 | 64288.14 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | -7349.12 | -11687.25 | -14248.22 | -15759.81 | -16652.09 | -19457.86 | 44830.28 |

Продолжение таблицы 4.15 – Денежные потоки

| Период | ||

| Потоки | 2 | 3 |

| I Инвестиционная деятельность | 0 | 0 |

| II Операционная деятельность. | 148186 | 148186 |

| Чистый денежный поток (ЧДП =I+II) | 148186 | 148186 |

| Коэффициент дисконтирования () | 0,975461 | 0,963418 |

| Дисконтированный денежный поток (ДДП) | 144549.66 | 142765.06 |

| Дисконтированный денежный поток нарастающим итогом (NPV) | 189379.94 | 332145 |

NPV = 332145 руб

Рассчитаем другие показатели доходности проекта

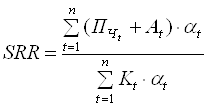

Индекс доходности (SRR – Simple Rate of Return)

Определяется как отношение суммарного дисконтированного дохода к суммарным дисконтированным капитальным вложениям:

SRR= (79393*0,8+148186*0,975+148186*0,963) /

(12450*0,59+12450*0,348+12450*0,2+12450*0,12+12450*0,07+66314,5*0,04)= 18,3

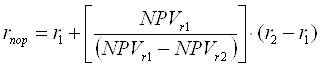

Внутренний коэффициент эффективности проекта (внутренняя норма доходности) (IRR – Internal Rate of Return)

Определяется как пороговое значение рентабельности, при котором NPV равно нулю

=

=

0,15+(332145/(332145-291634,4))*(0,6-0,15) = 3,8

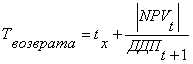

Срок возврата капитальных вложений и срок окупаемости определим аналитическим способом:

=6 + |-19457,86|/ 44830,28 = 6,4

=6 + |-19457,86|/ 44830,28 = 6,4

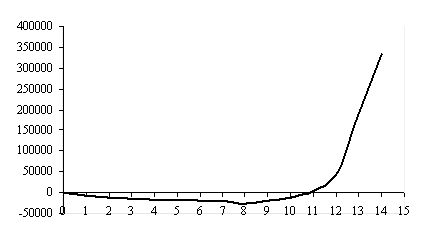

Финансовый профиль проекта представляет собой график изображения величины кумулятивной чистой текущей стоимости во времени.

время, (мес)

время, (мес)

Рисунок 4.1 – Финансовая состоятельность проекта

Правовые аспекты

При разработке программного комплекса необходимо четко представлять юридическую сторону подобного рода разработок. Как производитель (разработчик), так и заказчик, во избежании путаницы и неоправданных претензий должны помнить, что:

Все права пользования принадлежат организации-заказчику.

Организация-разработчик должна предоставить программный комплекс и весь спектр сопроводительной информации организации-заказчику.

Организация-разработчик не имеет права на продажу, копирование и распространение данного программного продукта другим фирмам и организациям.

Организация-разработчик имеет право (после юридического закрепления этого права с согласия организации-заказчика) на сопровождение и поддержку программного продукта для организации-заказчика.

Вывод

В пользу данного ПО говорят следующие факты:

сальдо реальных накопленных денег положительно на все интервале времени, где разработчик осуществляет затраты или получает доходы;

интегральный экономический эффект NPV положителен;

индекс доходности SRR больше 1;

внутренний коэффициент эффективности IRR = 3,8 значительно больше заданной ставки дисконтирования (0,15).

Заключение

Была изучена и исследована социальной программа Белгородской области о дополнительных социальных гарантиях молодому поколению

Была спроектирована, реализована и протестирована система по ведению именных накопительных счетов «Совершеннолетие», которая обладает следующими свойствами (позволяет):

полное соответствие требованиям "Положения о безналичных расчетах в Российской Федерации" ЦБ РФ;

удобный Windows-интерфейс;

высокая надежность, основанная на использовании для хранения данных СУБД промышленного уровня "Interbase";

возможность организации прямого обмена данными с базой АБС без процедур экспорта/импорта документов через файлы;

поддержка любой почтовой системы;

гибкая процедура обмена платежными документами с различными бухгалтерскими программами;

автоматическое обновление справочника.

Создание данной системы позволит значительнее увеличить производительность предприятия, ускорить и облегчить работу персонала и руководства, повысить скорость документооборота.

Программу рекомендуется использовать согласно требованию к аппаратному и программному обеспечению.

Возможна дальнейшая модификация программы, с добавлением новых возможностей.

Список использованных источников

1. Гради Буч. Объектно-ориентированное проектирование. - М.: Конкорд, 1992. -519с.

2. Дейт К.Дж. Введение в системы баз данных. – Киев: Диалектика, 1998. – 784с.

3. Канер Н. Тестирование программного обеспечения. - М.: Диалог, 2000. - 540с.

4. Рей Конопка. Создание оригинальных компонент в среде Delphi. - Киев: ДиаСофт Лтд, 1996. - 512с.

5. Тандоев А.Ю. Архитектура продуктов клиент-сервер фирмы Sybase. СУБД,1995. - 69с.

6. Фараонов В.В. Delphi 5. Учебный курс. – М.: «Нолидж», 2000. – 464 с., ил.

7. Хендерсон К. Delphi 3 и системы клиент/сервер. Руководство разработчика. – Киев: 1990г.

8. Шумаков П. В. “Delphi 5.0 и создание баз данных”. - М.: 1997г.

9. Постановление главы администрации Белгородской области Е.С. Савченко от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению»;

10. Постановление Белгородской Областной Думы от 31.01.1995 года № 4 «О законе Белгородской области «О дополнительных социальных гарантиях молодому поколению»;

11. Закон Белгородской области от 07.02.1995 года № 9 «О дополнительных социальных гарантиях молодому поколению» (в ред. закона Белгородской области от 28.04.1995 года № 13, от 22.04.1996 года № 51, от 09.12.2002 года № 58);

12. Постановление главы администрации Белгородской области Е.С. Савченко от 28.03.1995 года № 197 «О внесении изменений в Постановление главы администрации Белгородской области от 13.12.1994 года № 627 «О дополнительных социальных гарантиях молодому поколению»;

13. Распоряжение главы администрации Белгородской области Е.С. Савченко от 01.03.1996 года № 108-р «О временном порядке возмещения расходов Управляющей компании по ведению именных накопительных счетов «Совершеннолетие»;

14. Распоряжение главы администрации Белгородской области от 11.10.1998 года № 368-р «О дополнительных источниках по пополнению именных накопительных счетов «Совершеннолетие»;

15. Постановление губернатора Белгородской области Е.С. Савченко от 26.09.2003 года № 103 «О передаче функций по работе с именными накопительными счетами «Совершеннолетие».

Похожие работы

... ; - отдельная пиктограмма для форматирования; - появление механизма Drag & Plot, предназначенного для быстрой активизации диаграмм. 4.6. Техническое обеспечение. Автоматизированная система бухгалтерского учета Министерства здравоохранения Республики Тыва может функционировать при следующей конфигурации аппаратных средств: IBM совместимый компьютер с процессором 80386 фирмы Intel, ...

... при механических, климатических и специальных воздействиях окружающей среды; - специальные требования по защите информации. Построение «автоматизированной системы информационной поддержки наладочных работ электропривода» Дано: 1 Объект информатизации 2 Ограничения 3 Критерий 4 База данных 5 Классификатор характеристик 6 Пакет программ ...

... продукции, создавать новые рынки, расширять производство, изменять организационные структуры управления, обеспечивая их адаптивность к основным изменениям характеристики рынка и поведения потребителя. Использование автоматизированной системы продажи сотовых телефонов, которая включает в себя создание базы данных клиентов, дает возможность отслеживать потребности и приоритеты в выборе телефона ...

... средств комплексной автоматизации бухгалтерского учета, т.е. не только ПЭВМ, но и устройств сбора, регистрации и приема-передачи данных. Независимо от способа организации автоматизированной системы бухгалтерского учета аналогично системам, основанным на ручной обработке информации, обеспечивают выполнение всех стадий учетного цикла: сбора и регистрации информации; передачи данных; группировки, ...

0 комментариев