Навигация

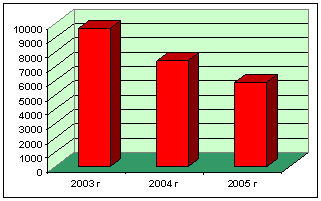

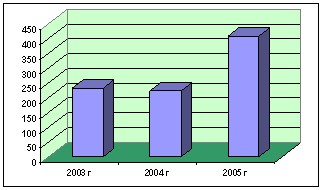

За 2005 год отгружено алкогольной продукции в объеме 1776,4 тыс. дкл

104131

знак

14

таблиц

0

изображений

1. За 2005 год отгружено алкогольной продукции в объеме 1776,4 тыс. дкл.

Структура продаж: 59,8% - Москва и Московская область; 35,8% - Калуга и Калужская область; 0,6% - другие регионы; 3,8% - экспорт. Снижение темпов отгрузки к уровню 2005 года составило 23%. Следует обратить особое внимание на снижение объемов продаж по Калуге и Калужской области на 72,9 тыс. дкл или 10,3% по сравнению с 2005 годом.

2. Товарооборот по торговле в свободно-отпускных ценах составил 30,4 млн. рублей, что составляет 54,8% к уровню 2005 года. С сентября 2005 года торговая деятельность прекращена, в связи с

экономической не целесообразностью. Следует отметить, что собственная сеть фирменных РТП выполняла маркетинговую программу по рекламе ассортимента.

Ш. Финансовые показатели:

1. Рентабельность от основных видов деятельности составила 14,1% или снижение относительно уровня 2005 года на 0,1%. В том числе от производственной деятельности – 15%, что больше по сравнению с уровнем 2005 года на 2%. В 2005 году кроме алкогольной продукции завод производил майонез и горчицу, производство которых давал меньший экономический эффект. Производство майонеза и горчицы было приостановлено с июля 2004 года.

2. Чистая рентабельность акционерного общества за 2006год больше уровня 2005 года на 0,7%.

3. Прибыль от продаж составила 110 282 тыс. рублей, 80% от уровня 2005года.

4. Выручка от продажи продукции составила 891 171 тыс. руб., 81% от уровня 2005г.

5. Себестоимость продукции составила 669 227 тыс. руб., 79% от уровня 2005 г.

6. Валовая прибыль составила 221 944 тыс. руб., 86% от уровня 2005 г[2].

7. Чистая прибыль отчетного года составила 46 762 тыс. руб., 91% от уровня 2005 года.

Кроме того, мы провели анализ показателей, которые не представлены в пояснительной записке к бухгалтерскому балансу и отчете Калужского ОАО "Кристалл", используя данные бухгалтерского баланса (Приложение 5), отчета о прибылях и убытках (Приложение 6).

1. Общий коэффициент покрытия или текущей ликвидности:

Кобщ. л. = ОА: КО = 649: 424,6 = 1,5

где ОА – сумма оборотных активов организации (строка 290 раздела 2 баланса); КО – величина краткосрочных обязательств (строка 690 раздела 5 баланса). Значение коэффициента равно 1,5, что является оптимальным значением и свидетельствует о превышении оборотных активов над краткосрочными обязательствами.

2. Коэффициент абсолютной ликвидности:

Кабс. л. = (КВФ + ДС): КО = (2,3 +35,3): 424,6 = 0,09

где КВФ – краткосрочные финансовые вложения (строка 250 раздела 2 баланса); ДС – денежные средства (строка 260 раздела 2 баланса). Значения по данному показателю в идеале должны быть больше 0,15. В нашем случае значение составляет 0,09, что является отклонением от нормы.

3. Соотношение собственных и заёмных средств. Значение данного коэффициента должно быть не менее 0,7.

Кссз. = СК: ЗК = 606,2: 424,6 = 1,4

где СК – собственный капитал (строка 490 раздела 3 баланса); КЗ – сумма долгосрочных (строка 590 раздела 5 баланса) и краткосрочных (строка 690 раздела 5 баланса) обязательств. Соотношение равно 1,4, что говорит о стабильной финансовой структуре средств, которой отдают предпочтение кредиторы.

4. Коэффициент автономии (финансовой независимости). Этот показатель определяет долю активов организации, которые покрываются за счёт собственного капитала.

Кавт= СК: А = 606,2: 1032,6 = 0,6

где СК – собственный капитал (строка 490 раздела 3 баланса); А – сумма актива баланса (строка

300). Коэффициент финансовой независимости, равный 0,6 >0,4, показывает, что большая часть активов организации покрывается за счет собственного капитала.

5. Коэффициент манёвренности собственного капитала. Оптимальное значение этого коэффициента 0,5.

Кмск= (СК – ВНА): СК = (606,2 – 383,5): 606,2 = 0,4

где ВНА – сумма внеоборотных активов (строка 190 раздела 1 баланса).

Коэффициент маневренности, равный 0,4 показал, что в данной организации часть собственного капитала, используемая для финансирования текущей деятельности, мала.

6. Соотношение дебиторской и кредиторской задолженности. Так как именно дебиторская задолженность, а не производственные запасы обычно является основным источником погашения долга, то, проанализировав данный показатель, банки могут использовать его как определяющий для принятия решения о выдаче кредита. Нормой по этому показателю является значение 0,5.

Кскд. з = Д: К = 450,3: 274,7 = 1,6

где Д – дебиторская задолженность (сумма строк 230 и 240 раздела 2 баланса); К – кредиторская задолженность (строка 620 раздела 5 баланса). В данной организации показатель равен 1,6, что не дотягивает до нормативного значения и говорит о трудности погашения долга ОАО "Кристалл" с помощью дебиторской задолженности.

7. Фондоотдача – отношение стоимости произведенной продукции к среднегодовой стоимости основных средств.

Ф = В: ОФсреднегод, = 891 171: 332 487 = 2,68

где В – выручка от продажи продукции (строка 010 отчета о прибылях и убытках), ОФсреднегод. – среднегодовая стоимость основных средств (рассчитывается как сумма стоимости основных средств на начало и конец года, деленная на 2). Показатель фондоотдачи равен 2,68 (руб). Показатель фондоотдачи характеризует эффективность использования основных средств. Он вырос по сравнению с уровнем 2004 г. – 2,41 (руб). Рост фондоотдачи проводит к относительной экономии основных средств и увеличению объема выпуска продукции.

Похожие работы

... и проблему технологии документационных процессов, поэтому занимает место узлового звена системы делопроизводства предприятия. Проведем анализ организации документооборота компании ЗАО «Группа компаний «Жилищный капитал». Глава 2 Организация документооборота в компании ЗАО «Жилищный капитал» 2.1 Общие положения организации документооборота в компании В любой организации существует ...

... , а также отсутствие необходимости в покупке и внедрении дополнительного программного обеспечения сторонних разработчиков. Базой для создания модели электронного документооборота будет являться реально существующая коммерческая организация ЗАО «Bona Fide»-Волгоград, которая предоставляет юридические и аудиторские услуги на городском и региональном уровне. Внутри предприятия выделяются 4 ...

... . Полученные два языка будем использовать для установления однозначного соответствия между понятиями теории графов и понятиями композитного документооборота, введенными и применяемыми автором этой статьи [8, 10]. 3.2.2. Графовая модель При построении графовой модели документооборота предлагается использовать следующий способ отображения документооборота графами. Для задания множества вершин ...

... операций в несколько раз. 4 Обоснование экономической эффективности проекта Задачей проекта является проектирование автоматизированной системы управления документооборотом Отдела организации деятельности участковых уполномоченных милиции Ленинского РОВД. Результатом проекта является снижение трудоемкости, сокращение объема документооборота, повышение достоверности и качества входящей и ...

0 комментариев