Навигация

Юдченко Юрий Владимирович Дата рождения 24 апреля 1970 года

104131

знак

14

таблиц

0

изображений

1. Юдченко Юрий Владимирович Дата рождения 24 апреля 1970 года.

Образование высшее.

Акциями Общества не владеет.

2. Коптев Александр Тихонович Дата рождения 10 ноября 1955 года.

Образование высшее.

Акциями Общества не владеет.

Выплата вознаграждения членам органов управления Общества.

За исполнение своих должностных обязанностей Генеральному директору Общества ежемесячно выплачивается должностной оклад, согласно штатному расписанию Общества.

Согласно п. п.11.1.2., 11.1.3. Устава, по решению Общего собрания акционеров Общества членам Совета директоров Общества в период исполнения ими своих обязанностей могут выплачиваться вознаграждение и (или) компенсироваться расходы, связанные с исполнением ими функций членов Совета директоров Общества. Размеры таких вознаграждений и компенсаций устанавливаются решением Общего собрания акционеров Общества.

В своей деятельности Общество соблюдает положения Кодекса корпоративного поведения. Благодарю за внимание.

Генеральный директор А.Т. Коптев Главный бухгалтер Р.К. Егорова.Приложение 4

Пояснительная записка.

Раздел 1. Характеристика организации и основные виды деятельности.

ОАО “Кристалл “ состоит из ликеро-водочного завода, филиала “спиртзавод “Остроженский”.

Юридический адрес: 248016, г. Калуга, ул. Билибина, 33.

Место нахождения Спиртового завода "Остроженский": 249864, Калужская обл., Дзержинский р-н, п. Острожное, ул. Заводская, 16.

Среднегодовая численность работающих на ОАО “Кристалл” за отчетный период (2006 год) составляет 775 человек.

Численность работающих на 1 января 2007 года – 655 чел.

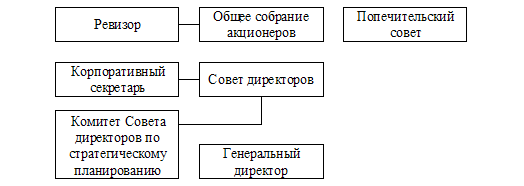

Высшим органом управления Общества является общее собрание акционеров. Совет директоров Общества осуществляет общее руководство деятельностью Общества за исключением вопросов, отнесенных Уставом к исключительной компетенции Общего собрания акционеров. Правление Общества является исполнительным коллегиальным органом. Генеральный директор Общества является исполнительным единоличным органом Общества. Правление и Генеральный директор Общества осуществляют руководство текущей деятельностью Общества.

Генеральный директор - Коптев Александр Тихонович.

Основные виды хозяйственной деятельности:

· производство, хранение и поставка произведенных спиртных напитков (водки, ликероводочных изделий, коньяка из обработанного коньяка, винных напитков);

· экспорт алкогольной продукции (водки, ликероводочных изделий) собственного производства;

· производство, хранение и поставка произведенного этилового спирта.

Акционерное общество имеет 240 780 (двести сорок тысяч семьсот восемьдесят) обыкновенных акций, номинальной стоимостью: 200 (двести) рублей.

Раздел 2. Изменения в учетной политике.

Основные положения учетной политики, которые оказали существенное влияние на формирование финансового результата, а также на формирование налоговой базы для некоторых видов налогов:

Учет реализации продукции (работ, услуг) в бухгалтерском учете осуществляется на основе метода начисления, при котором определение выручки от реализации продукции (работ, услуг) производится исходя из принципа временной определенности фактов хозяйственной деятельности. Расходы так же признаются по начислению и не зависят от времени оплаты.

Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления отражается в бухгалтерском учете по завершению выполнения работы, оказания услуги, изготовления продукции в целом.

При отпуске (внутреннем перемещении) материалов в производство и ином выбытии их оценка производится по средней себестоимости в целом за месяц.

Коммерческие расходы признаются в себестоимости проданных товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности (т.е. ежемесячно списываться с кредита счета 44 в дебет счета 90 "Продажи"). В калькуляцию продукции эти расходы не включаются.

Начисление амортизации объектов основных средств производится линейным способом.

Моментом определения налоговой базы по налогу на добавленную стоимость является момент поступления денежных средств за отгруженные товары (выполненные работы, оказанные услуги).

Организация не создает резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; на дебиторскую задолженность.

При небольшом удельном весе ТЗР (не более 10% к стоимости материалов) применяем упрощенный порядок списания отклонений ТЗР, т.е. их сумма по счету 16 "Отклонение в стоимости материальных ценностей" полностью списывается на счет "Основное производство", "Вспомогательное производство”.

Управленческие расходы признаются в себестоимости проданных товаров полностью в отчетном периоде в качестве расходов по обычным видам деятельности (т.е. есть управленческие расходы ежемесячно списываться с кредита счета 26 "Общехозяйственные расходы" в дебет счета 90 "Продажи"). В калькуляцию продукции эти расходы не включаются.

Перевод долгосрочной задолженности в краткосрочную не производить.

Задолженность перед бюджетом по авансовым платежам налога на прибыль начислять по схеме:

Дт 99 Кт68 – начислен авансовый платеж по налогу на прибыль за квартал Дт 68 Кт51 – перечислен авансовый платеж по налогу на прибыль за квартал Дт 99 Кт68 – сторнирована сумма начисленного авансового платежа

Дт 99 Кт68 – начислен налог на прибыль за квартал В учетной политике на 2006 год нашли отражения следующие изменения:

Активы, стоимостью не более 10 000 рублей за единицу, учитываются в составе МПЗ и списываются на затраты на производство (расходы на продажу) по мере отпуска их в производство.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

· день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

· день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Налог на имущество отражать в составе расходов по обычным видам деятельности на счете 26 “Общехозяйственные расходы”.

При вводе объекта в эксплуатацию в соответствии с п.1.1. ст.259 НК РФ отнести 10% первоначальной стоимости объекта на расходы, уменьшающие налогооблагаемую прибыль в том месяце, в котором по данному объекту начинается начисление амортизации для целей налогового учета.

Раздел 3. Основные показатели.

Основные показатели деятельности предприятия.

Движение в течение отчетного периода (тыс. руб):

| Показатель | на 31.12.05г. | на 31.12. 2006г. |

| Основные средства | 361 952 | 332 487 |

| Долгосрочные финансовые вложения | 6 057 | 38 057 |

| Дебиторская задолженность | 216 158 | 450 307 |

| Кредиторская задолженность | 230 797 | 274 642 |

| Операционные доходы | 86 389 | 82 708 |

| Операционные расходы | 100 260 | 101 601 |

| Внереализационные доходы | 21 829 | 6 551 |

| Внереализационные расходы | 63 371 | 31 616 |

| Денежные средства, направленные на оплату труда | 85 027 | 86 622 |

| Уставной капитал | 48 156 | 48 156 |

| Резервный капитал | 16 854 | 16 854 |

Организация уплатила в бюджет в 2006 году –372 509 тыс. руб по налогу на прибыль – 13 148,2 тыс. руб.

по НДС – 71 174,5 тыс. руб.

по акцизу – 243 516,4 тыс. руб.

по подоходному налогу – 12 665,9 тыс. руб.

по ЕСН – 21 104,7 тыс. руб.

по имуществу – 8 197,2 тыс. руб.

и прочие налоги и налоговые обязательства – 2 702,1 тыс. руб.

Раздел 4. Информация об аффилированных лицах.

Общее количество акционеров: 157 (сто пятьдесят семь).

Доля уставного капитала эмитента, находящаяся в государственной (федеральной) собственности: 38%.

Список аффилированных лиц ОАО ”Кристалл”

| Наименование или ФИО аффилированного лица | Основание, в силу которого лицо является аффилированным | Аффилированные лица, которые контролируют или оказывают значительное влияние |

| Федеральное государственное унитарное предприятие "Росспиртпром" 121170, г. Москва, пр. Кутузовский, д.34, корп.21 А | Учредитель общества, владеющий 38% уставного капитала | Контроль |

В отчетном периоде с ФГУП "Росспиртпром" операций, кроме валюты дивидендов, не проводилось.

Раздел 5. Информация об участии в совместной деятельности.

Операции по совместной деятельности отсутствуют.

Раздел 6. Информация по сегментам.

| Показатели (тыс. руб) | Основной вид деятельности | Деятельность по ЕНВД | |

| внутренний рынок | экспорт | ||

| Прибыль от продаж | 78 777 | 33 232 | -1 727 |

| Валовая прибыль | 182 592 | 35 027 | 4 325 |

| Коммерческие расходы | 50 138 | 1 795 | 6 052 |

| Итого прибыль от продаж | 110 282 | ||

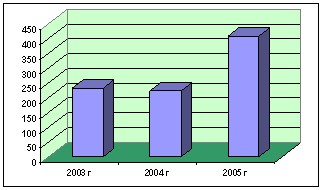

Объемы продаж по географическим рынкам сбыта.

| Наименование территории по месту нахождения грузополучателя | Объем реализации водки и ликеро - водочной продукции,% | Объем реализации коньяка,%. | ||

| 2005г | 2006г | 2005г | 2006г | |

| Внутренний рынок, всего | 98,3 | 96,2 | 100 | 100 |

| Калужская область | 30,4 | 34 | 100 | 99,56 |

| Москва | 53 | 61,4 | ||

| Московская область | 9,2 | 0,8 | 0,43 | |

| С Петербург | 1,1 | |||

| Другие области РФ | 4,6 | |||

| На экспорт, всего | 1,7 | 3,8 | ||

| По государствам-участникам СНГ | 1,3 | 2,4 | ||

| По странам вне СНГ | 0,4 | 1,4 | ||

| Итого | 100 | 100 | 100 | 100 |

Экспортная реализация водки возросла в 2006 году по отношению 2005 года почти в 2 раза и в общем объеме продаж составляет 3,8%.

Основными покупателями являлись: ООО “Барский” (г. Калуга), ООО “Калугаоптспиртторг” (г. Калуга), ООО “Элита Трейдинг” (г. Москва), ООО “Кристалл Вест” (г. Москва).

Раздел 7. События после отчетной даты.

Событием после отчетной даты – фактом хозяйственной деятельности в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год – является:

1. По решению заседания комиссии по непроизводительным расходам произведено cписание безнадежных долгов (просроченной дебиторской и кредиторской задолженности) с истечением срока исковой давности - 3 года. Дебиторская задолженность в сумме 1 796 тыс. руб., а кредиторская в сумме – 1 438 тыс. руб. Событие носит не существенный характер, потому что в доле валюты баланса составляет менее 5% (0,2%).

2. Денежные средства, начисленные на выплату дивидендов в 2005 году физическим лицам за 2005 год: 38 055 руб. Денежные средства, начисленные на выплату дивидендов в 2006 году юридическим лицам за 2005 год: 1 406 625 руб.

Чистая прибыль 2005 года была направлена:

- на выплату дивидендов в сумме 1 444 тыс. руб.,

-на потребление по статьям: благотворительность, детские оздоровительные путевки, культурно-массовые мероприятия, отчисления в профсоюз, выплаты по кол договору, содержание Малинников в сумме 2 978 тыс. руб., на накопление в сумме 46 970 тыс. руб.

3. Приведение размера уставного капитала Общества в соответствие с требованиями ФЗ РФ № 171-ФЗ от 22.11.95 (ред. от 22.07.05) и переоформление соответствующих лицензий на осуществление операций с алкогольной продукцией.

Раздел 8. Анализ финансово-хозяйственной деятельности предприятия.

Активы организации представляют собой финансовую оценку ее имущественного потенциала. Активы отражают средства организации, принадлежащие ей на правах собственности.

Динамика структуры активов.

| АКТИВ показатель | строки баланса | На 1.01. 2006г. | На 31.12. 2006г. | Изменение(+,-). | |||

| Тыс. руб. | В% к валюте баланса | Тыс. руб. | В% к валюте баланса | Тыс. руб. | В% | ||

| ВНЕОБОРОТНЫЕ АКТИВЫ (итого) | 190 | 388 952 | 45,43 | 383 526 | 37,14 | -5 426 | -8,29 |

| ОБОРОТНЫЕ АКТИВЫ (итого) | 290 | 467 197 | 54,57 | 649 031 | 62,86 | 181 834 | 8,29 |

Продолжение таблицы.

| Запасы | 210 | 207 667 | 24,26 | 135 231 | 13,1 | -72 436 | -11,16 |

сырье, материалы и другие аналогичные ценности | 211 | 169 282 | 19,77 | 122 322 | 11,85 | -46 960 | -7,92 |

| затраты в незавершенном производстве | 213 | 17 889 | 2,09 | 9 417 | 0,92 | -8 472 | -1,17 |

| готовая продукция и товары для перепродажи | 214 | 18 825 | 2, 20 | 407 | 0,03 | -18 418 | -2,17 |

| расходы будущих периодов | 216 | 1 671 | 0, 20 | 3 085 | 0,3 | 1 414 | 0,1 |

| Налог на добавленную стоимость | 220 | 34 783 | 4,06 | 22 637 | 2, 19 | -12 146 | -1,87 |

| Акциз | 221 | 1 993 | 0, 19 | 1 993 | 0, 19 | ||

| Дебиторская задолженность | 240 | 216 158 | 25,25 | 450 307 | 43,61 | 234 149 | 18,36 |

| В т. ч. покупатели и заказчики | 241 | 160 545 | 18,75 | 409 085 | 39,62 | 248 540 | 20,87 |

| Краткосрочные финансовые вложения | 250 | 1 167 | 0,14 | 35 324 | 3,42 | 34 157 | 3,28 |

| Договора цессии | 113 | 0,01 | 21 | 0,002 | -92 | -0,01 | |

| Векселя организаций | 1 000 | 0,12 | 35 249 | 3,41 | 34 249 | 3,39 | |

| Предоставленные займы | 54 | 0,01 | 54 | 0,01 | 0 | 0 | |

| Денежные средства | 260 | 5 818 | 0,68 | 2 264 | 0,22 | -3 554 | -0,46 |

| Прочие оборотные активы | 270 | 1 604 | 0, 19 | 1 275 | 0,12 | -329 | -0,07 |

| БАЛАНС | 300 | 856 149 | 100 | 1 032 557 | 100 | 176 408 | 0 |

Валюта баланса предприятия за 2006 год увеличилась на 176 408 тыс. руб.

Доля оборотных активов в валюте баланса за 2006 год возросла на 8,29% в основном за счет роста дебиторской задолженности на 18,36% и сокращения запасов материалов и готовой продукции на складах на 11,16%. Одним из оправдательных моментов в росте дебиторской задолженности служат трудности в реализации продукции. Уменьшение статьи “запасы” говорит о совершенствовании структуры управления по обеспеченности организации необходимыми материальными ресурсами для производства продукции, приобретении ликвидных материалов, улучшении работы по сбыту продукции, что влечет к одному из условий устойчивости финансового положения организации.

Текущая деятельность предприятия (выручка от реализации, полученные авансы) вызвала преобладающее поступление денежных средств, и основные расходы (оплата товаров, услуги работ, оплата труда, отчисления в государственные внебюджетные фонды, средства, направленные на выдачу подотчетных сумм, авансов) велись в этом же направлении. Приток денежных средств от текущей деятельности полностью покрывает отток средств по инвестиционной деятельности (приобретение имущества), что говорит о нормальной ситуации.

Анализ структуры основных средств.

| Виды основных средств | На 01.01. 2006г. | На 31.12. 2006г. | Изменение (+,-) | ||||

| Тыс. руб. | %% | Тыс. руб. | %% | Тыс. руб. | %% | ||

| Земельные участки и объекты природопользования | 1 959 | 0,41 | 1 959 | 0,41 | 0 | 0 | |

| Здания | 169 016 | 35,26 | 171 781 | 35,65 | 2 765 | 0,39 | |

| Сооружения и передаточные устройства | 28 592 | 5,96 | 28 413 | 5,88 | -179 | -0,08 | |

| Машины и оборудование | Активнаяя часть ОС | 266 246 | 55,54 | 264 154 | 54,82 | -2 092 | -0,72 |

| Транспортные средства | 10 096 | 2,10 | 11 992 | 2,49 | 1 896 | 0,39 | |

| Производственный и хозяйственный инвентарь | 3 476 | 0,73 | 3 594 | 0,75 | 118 | 0,02 | |

| Итого | 479 385 | 100 | 481 893 | 100 | 2 508 | 0 | |

Произошло увеличение основных средств на 2 508 тыс. руб. Произошло увеличение активной части ОС на 78 тыс. руб. Повышение удельного веса активной части ОС способствует технической оснащенности организации, увеличению возможного получения дополнительных доходов.

Динамика структуры пассивов.

| ПАССИВ показатель | Строки баланса | На 1.01. 2006г. | На 31.12. 2006г. | Изменение(+,-). | ||||

| Тыс. руб. | В% к валюте баланса | Тыс. руб. | В% к валюте баланса | Тыс. руб. | В% | |||

| КАПИТАЛ И РЕЗЕРВЫ | Собственный капитал | |||||||

| Уставный капитал | 410 | 48 156 | 5,62 | 48 156 | 4,66 | 0 | 0,96 | |

| Резервный капитал | 430 | 16 854 | 1,97 | 16 854 | 1,63 | 0 | 0,34 | |

| Нераспределенная прибыль прошлых лет | 440 | 447 428 | 52,26 | 494 398 | 47,88 | 46 970 | -4,38 | |

| Нераспределенная прибыль отчетного периода | 470 | 51 392 | 6,1 | 46 762 | 4,54 | 4 630 | -1,56 | |

| Итого | 490 | 563 830 | 65,86 | 606 170 | 58,71 | 42 340 | -7,15 | |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | Заемный капитал | |||||||

| Отложенные налоговые обязательства | 515 | 1 484 | 0,17 | 1799 | 0,17 | 315 | 0 | |

| Итого | 590 | 1 484 | 0.17 | 1799 | 0,17 | 315 | 0 | |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Займы и кредиты | 610 | 60 000 | 7 | 149 895 | 14,52 | 89 895 | 7,52 | |

| Кредиторская задолженность | 620 | 230 797 | 26,96 | 274 642 | 26,6 | 43 845 | -0,36 | |

| поставщики и подрядчики | 621 | 170 762 | 19,95 | 168 629 | 16,33 | -2 133 | -3,62 | |

Продолжение таблицы.

| задолженность перед персоналом организации | 624 | 3 895 | 0,45 | 3 844 | 0,37 | 51 | -0,08 | |

| прочие кредиторы | 628 | 1 292 | 0,15 | 68 996 | 6,68 | 67 704 | 6,53 | |

| задолженность по налогам и сборам | 626 | 53 628 | 6,26 | 32 300 | 3,13 | -21328 | -3,13 | |

| задолженность перед государственными внебюджетными фондами | 625 | 1220 | 0,14 | 873 | 0,08 | -347 | 0,06 | |

| Задолженность по выплате дивидендов | 630 | 15 | 0 | 38 | 0 | 23 | 0 | |

| Доходы будущих периодов | С К | 640 | 23 | 0 | 13 | 0 | -10 | 0 |

| Итого | 690 | 290 835 | 33,97 | 424 588 | 41,12 | 133 753 | 7,15 | |

| БАЛАНС | 700 | 856 149 | 100 | 1 032 557 | 100 | 176 408 | 0 | |

Анализ балансовой прибыли.

| Показатели | ф2 | Тыс. руб. | Отчетный период,% | ||

| стр | 2005г. | 2006г. | Изменение (+,-) | к данным предыдущего года | |

| Прибыль от продажи продукции | 050 | 137 616 | 110 282 | -27 334 | 80,14 |

| Выручка от продажи продукции (товаров, работ, услуг) | 010 | 1 106 121 | 891 171 | - 214 950 | 80,57 |

| Себестоимость продукции | 020 | 848 472 | 669 227 | -179 245 | 78,88 |

| Валовая прибыль | 029 | 257 649 | 221 944 | -35 705 | 86,14 |

| Коммерческие расходы | 030 | 120 033 | 57 985 | -62 048 | 48,31 |

| Управленческие расходы | 040 | 53 677 | 53677 | ||

| Операционные доходы | 090 | 86 375 | 82 667 | - 3708 | 95,71 |

| Операционные расходы | 100 | 93 180 | 87 720 | -5 460 | 94,14 |

| Внереализационные доходы | 120 | 21 829 | 6 551 | -15 278 | 30,01 |

| Внереализационные расходы | 130 | 63 371 | 31 616 | -31 755 | 49,89 |

| Прибыль до налогообложения | 140 | 82 203 | 66 324 | -15 879 | 80,68 |

| Налог на прибыль и иные обязательные аналогичные платежи | 141-151 | 30 811 | 18 663 | -12 148 | 60,57 |

| Чистая прибыль | 190 | 51 392 | 46 762 | -4 630 | 90,99 |

Валовая прибыль характеризует эффективность производственных подразделений. Прибыль от продаж характеризует эффективность основной деятельности, результат целенаправленных хозяйственных операций. Прибыль до налогообложения – общий финансовый результат от обычных видов деятельности. Операционные доходы и расходы характеризуют результат от совершения определенных хозяйственных операций: сдачи имущества в аренду, продажи имущества, услуги банка и т.п. Внереализационные доходы и расходы отражают результат от определенных фактов хозяйственной жизни, как правило, не зависящих от организации – курсовая разница, списание задолженности, по которым истек срок исковой давности, штрафы, пени и т.п.

Разница между бухгалтерской прибылью и налогооблагаемой прибылью отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, нашло свое отражение в отложенных налоговых активах (стр.141 ф.2) = - 897 тыс. руб., отложенных налоговых обязательствах (стр.142 ф.2) = 315 тыс. руб. и постоянных налоговых обязательствах (стр. 200 ф.2) = 2 881 тыс. руб., условный расход = 16 370 тыс. руб. Текущий налог на прибыль = 18 039 тыс. руб., что соответствует данным налогового учета.

Отложенные налоговые активы – применение при реализации ОС и НМА различных правил признания остаточной стоимости объектов и расходов, связанных с их продажей и признание убытка. Отложенные налоговые обязательства - разница к принятию затрат по расходам будущих периодов, применение различных способов оценки незавершенного производства, разница в расчетах сумм амортизации оборудования и нематериальных активов. Постоянные налоговые обязательства – расходы, непризнанные для целей налогообложения: превышение ставки рефинансирования по кредитам, штрафные санкции, выплаты по кол. договору, сверхнормативные потери по материалам и комплектующим.

Предприятие закончила отчетный год с прибылью.

Ген. директор А.Т. Коптев Гл. бухгалтер Р.К. Егорова

Приложение 10

Процесс | Ответственный | Требования к срокам | поступление: | передача: | ||

| процесс | ответственный | процесс | ответственный | |||

| А2.1.1.8. Поставка инструмента | Поставщик | Согласно условиям договора | ||||

| А2.1.1.9. Получение инструмента и сопроводительной документации. Проверка инструмента на соответствие требованиям | Менеджер по инструменту | Согласно условиям договора | А2.1.1.8. Поставка инструмента | Поставщик | А2.1.1.9. Получение инструмента и сопроводительной документации. Проверка инструмента на соответствие требованиям | Менеджер по инструменту |

| А2.1.2.1. Формирование приходного материального ордера. Подписание накладной на инструмент | Кладовщик | В течение 20 мин | А2.1.1.9. Получение инструмента и сопроводительной документации. Проверка инструмента на соответствие требованиям | Менеджер по инструменту | А2.1.2.3. Регистрация приходного ордера А2.1.2.4. Прием инструмента на склад. Отметка о приеме в журнале учета движения инструмента | Кладовщик |

| А2.1.2.3. Регистрация приходного ордера | Бухгалтер | В течение 21 часа | А2.1.2.1. Формирование приходного материального ордера. Подписание накладной на инструмент | Кладовщик | Бухгалтер Кладовщик | |

| А2.1.2.4. Прием инструмента на склад. Отметка о приеме в журнале учета движения инструмента | Кладовщик | Не более 20 мин | А2.1.2.1. Формирование приходного материального ордера. Подписание накладной на инструмент | Кладовщик | ||

[1] [23], c. 3

[2]Данные следуют из отчета о прибылях и убытках (Приложение 6)

[3] Данные следуют из отчета Калужского ОАО "Кристалл".

[4] Пояснительная записка к бухгалтерскому балансу (Приложение 4)

[5] Подробно автоматизацию документооборота мы рассмотрели в п. 3.2. Главы 3.

[6] [28] , с.104

Похожие работы

... и проблему технологии документационных процессов, поэтому занимает место узлового звена системы делопроизводства предприятия. Проведем анализ организации документооборота компании ЗАО «Группа компаний «Жилищный капитал». Глава 2 Организация документооборота в компании ЗАО «Жилищный капитал» 2.1 Общие положения организации документооборота в компании В любой организации существует ...

... , а также отсутствие необходимости в покупке и внедрении дополнительного программного обеспечения сторонних разработчиков. Базой для создания модели электронного документооборота будет являться реально существующая коммерческая организация ЗАО «Bona Fide»-Волгоград, которая предоставляет юридические и аудиторские услуги на городском и региональном уровне. Внутри предприятия выделяются 4 ...

... . Полученные два языка будем использовать для установления однозначного соответствия между понятиями теории графов и понятиями композитного документооборота, введенными и применяемыми автором этой статьи [8, 10]. 3.2.2. Графовая модель При построении графовой модели документооборота предлагается использовать следующий способ отображения документооборота графами. Для задания множества вершин ...

... операций в несколько раз. 4 Обоснование экономической эффективности проекта Задачей проекта является проектирование автоматизированной системы управления документооборотом Отдела организации деятельности участковых уполномоченных милиции Ленинского РОВД. Результатом проекта является снижение трудоемкости, сокращение объема документооборота, повышение достоверности и качества входящей и ...

0 комментариев