Навигация

Определение неудовлетворительной структуры баланса предприятия

38944

знака

4

таблицы

2

изображения

1. Определение неудовлетворительной структуры баланса предприятия.

Анализ и оценка структуры баланса предприятия проводятся на основе показателей:

* коэффициента текущей ликвидности;

* коэффициента обеспеченности собственными средствами.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий:

* коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

* коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Коэффициент текущей ликвидности определяется по формуле 1 как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итога раздела II актива баланса, строка 290) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог раздела V пассива, строка 690 баланса за вычетом строк 640 "Доходы будущих периодов" и 650 "Резервы предстоящих расходов и платежей")

![]()

где: IIА — итог раздела II актива баланса;

VП — итог раздела V пассива баланса.

Результаты расчетов заносят в табл. 3, строка I.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент обеспеченности собственными средствами определяется по формуле 2 как отношение разности между объемами источников собственных средств (итог раздела III пассива баланса стр. 490) и фактической стоимостью основных средств и прочих внеоборотных активов (итог раздела I актива баланса, стр. 190) к фактической стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, незавершенного производства, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов (сумма итога раздела II актива баланса, стр. 290)

где: IIIп — итог раздела III пассива баланса;

IА— итог раздела I актива баланса;

IIА — итог раздела II актива баланса.

Результаты расчета заносятся в таблицу 3, строка 2.

2. Анализ и оценка реальных возможностей восстановления платежеспособных предприятий.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В том случае, если хотя бы один из коэффициентов, перечисленных выше, имеет значение менее указанных в табл., рассчитывается коэффициент восстановления платежеспособности за период, установленный равным б месяцам.

В том случае, если коэффициент текущей ликвидности больше или равен 2, а коэффициент обеспеченности собственными средствами больше или равен 0,1, рассчитывается коэффициент утраты платежеспособности за период, установленный равным 3 месяцам.

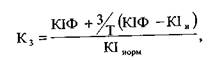

Коэффициент восстановления платежеспособности определяется по формуле (За) как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменения значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности, установленный равным 6 месяцам

где: КIФ — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (KI);

KIн — значение коэффициента текущей ликвидности в начале отчетного периода;

KIнорм — нормативное значение коэффициента текущей ликвидности.

KIнорм = 2;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Результаты расчетов заносятся в табл. 3, строка 3. Коэффициент восстановления платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность.

Коэффициент восстановления платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности определяется по формуле (3б) как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения коэффициента текущей ликвидности на конец отчетного периода и изменение значения этого коэффициента между окончанием и началом отчетного периода в пересчете на период утраты платежеспособности, установленный равным 3 месяцам. Формула для расчета имеет следующий вид:

где: КIФ — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (KI);

КIн — значение коэффициента текущей ликвидности в начале отчетного периода;

KIнорм — нормативное значение коэффициента текущей

ликвидности; KIнорм = 2;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Результаты расчетов заносятся в табл. 3, строка 4.

Коэффициент утраты платежеспособности, принимающий значение больше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение меньше 1, рассчитанный на период, равный 3 месяцам, свидетельствует о том, что у предприятия в ближайшее время имеется возможность утратить платежеспособность.

Таблица 3Анализ финансового состояния предприятия

Наименование организации __________________________

На дату ___________________________________________

Оценка структуры баланса ___________________________| № п/п | Наименование показателей | На начало периода | На момент установления платежеспособности | Норма коэффициента |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коэффициент текущей ликвидности | не менее 2 | ||

| 2 | Коэффициент обеспеченности собственными средствами | не менее 0,1 | ||

| 3 | Коэффициент восстановления платежеспособности предприятия[2]. Из данной таблицы расчет по формуле: стр. 1,гр.4+6:Т(стр. 1,гр.4-стр. 1,гр.З) 2 где Т принимает значение 3, 6, 9 или 12 месяцев | не менее 1,0 | ||

| 4 | Коэффициент утраты платежеспособности предприятия. [3] Из данной таблицы расчет по формуле: стр. 1,гр.4 + 3 :Т(стр. 1,гр.4-стр. 1,гр. 3) | |||

| 2 где Т принимает значение 3, 6, 9 или 12 месяцев |

Таблица 4

Нормативные коэффициенты для признания структуры баланса организации удовлетворительной

| Наименование коэффициента | Символ коэффициента | Норматив |

| Коэффициент текущей ликвидности | К1 | 2,0 |

| Коэффициент обеспеченности собственными средствами | К2 | 0,1 |

Решение о признании структуры баланса предприятия неудовлетворительной, а предприятия — неплатежеспособным принимается только при наличии достаточных оснований, а также отсутствия у предприятия реальной возможности восстановить свою платежеспособность, что выявлено на основе анализа показателей. При наличии оснований для признания структуры баланса предприятия неудовлетворительной, но в случае выявления реальной возможности у предприятия восстановить свою платежеспособность в установленные сроки, принимается решение об отложении признания структуры баланса неудовлетворительной, а предприятия — неплатежеспособным на срок до 6 месяцев.

При отсутствии перечисленных оснований, с учетом конкретного значения коэффициента восстановления (утраты) платежеспособности, осуществляется принятие одного из двух следующих решений:

· при значении КЗ больше 1 решение о признании структуры баланса неудовлетворительной, а предприятия — неплатежеспособным не может быть принято;

· при значении КЗ меньше 1 решение о признании структуры баланса неудовлетворительной, а предприятия неплатежеспособным не принимается, однако ввиду реальности угрозы утраты данным предприятием платежеспособности оно ставится на соответствующий учет в Федеральной службе по делам о несостоятельности и финансовому оздоровлению.

Федеральной службой по финансовому оздоровлению и банкротству принимаются решения в отношении федеральных государственных предприятий, а также предприятий, в капитале которых доля (вклад) Российской Федерации составляет более 25 процентов. В случае делегирования Федеральной службе соответствующими органами субъектов Российской Федерации или органами местного самоуправления права предоставления интересов собственника при решении вопросов о несостоятельности (банкротстве) предприятий, основанных на государственной собственности субъекта Российской Федерации или муниципальной собственности, а также предприятий, в капитале которых имеется доля (вклад) государственной собственности соответствующего субъекта Российской Федерации или муниципальной собственности, решения (действия) принимаются (осуществляются) Федеральной службой также в отношении указанных предприятий (организаций).

Заключения для арбитражных судов по вопросам оценки финансового состояния предприятий и структуры их балансов готовятся в соответствии с Методическими положениями, утвержденными Федеральным управлением о несостоятельности, в отношении предприятий любых форм собственности.

Для принятия решения у предприятия может быть запрошена дополнительная информация о финансово-хозяйственной деятельности в целях выбора варианта проведения реорганизационных процедур для восстановления его платежеспособности или ликвидационных мероприятий.

В ходе анализа сопоставляются данные по валюте баланса на начало и конец отчетного периода. При этом уменьшение (в абсолютном выражении) валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота, что могло повлечь его неплатежеспособность. Установление факта сворачивания хозяйственной деятельности требует проведения тщательного анализа его причин (сокращение платежеспособного спроса на товары, работы и услуги предприятия, ограничение доступа на рынки необходимого сырья, материалов и полуфабрикатов, постепенное включение в активный хозяйственный оборот дочерних предприятий за счет материнской компании). В зависимости от того, какие обстоятельства обусловили сокращение хозяйственного оборота данного предприятия, могут быть рекомендованы различные пути вывода его из состояния неплатежеспособности.

При увеличении валюты баланса за отчетный период, необходимо учитывать влияние переоценки основных фондов, когда увеличение их стоимости не связано с развитием производственной деятельности. Наиболее сложно учесть влияние инфляционных процессов, однако без этого затруднительно сделать однозначный вывод о том, является ли увеличение валюты баланса следствием только лишь удорожания готовой продукции под воздействием инфляции сырья, материалов, либо оно показывает и на расширение хозяйственной деятельности предприятия. При наличии устойчивой базы расширения хозяйственного оборота предприятия причины его неплатежеспособности следует искать в нерациональности проводимой кредитно-финансовой политики, включая и использование получаемой прибыли, в ошибках при определении ценовой стратегии и т. д.

При определении соотношения собственных средств и заемных следует учитывать, что, как правило, долгосрочные кредиты и займы приравниваются к источникам собственных средств организации.

При определенных условиях такие статьи пассива баланса, как доходы будущих периодов, резервы предстоящих расходов и платежей, являются, по существу, источниками собственных средств.

В предприятиях (организациях) источниками собственных средств являются: уставный капитал с учетом добавочного капитала как следствия переоценки основных фондов, целевые финансирование и поступления, а также нераспределенная прибыль отчетного года и прошлых лет.

Структура активов предприятия исследуется как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности. Непосредственно в производственном цикле участвуют: основные средства и нематериальные активы, запасы и затраты, денежные средства. К наиболее легколиквидным активам предприятия относятся денежные средства на счетах, а также краткосрочные ценные бумаги; к наиболее труднореализуемым активам — основные фонды, находящиеся на балансе предприятия, и прочие внеоборотные активы.

Изменение структуры активов предприятия в пользу увеличения доли оборотных средств может свидетельствовать:

· о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств предприятия;

· об отвлечении части текущих активов на кредитование потребителей товаров, работ и услуг предприятия, дочерних предприятий и прочих дебиторов, что свидетельствует о фактической иммобилизации этой части оборотных средств из производственного процесса;

· о сокращении производственной базы.

Заключение

Каждое предприятие любого общества стремится к получению возможно большего дохода от своей деятельности, то есть к максимизации прибыли. Для этого любое предприятие старается не только продать свой товар по выгодно высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации производственных товаров.

В конкретных случаях (например, мест на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли и даже убытки, но длительное время существовать без прибыли фирма не может, ибо она не выстоит в конкурентной борьбе. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы не возможно без анализа уже имеющихся издержек производства и их величины. Это относится к выпуску уже освоенной продукции и к переходу на новые изделия.

Важнейшим показателем, характеризующим работу промышленных предприятий, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции.

Прибыль - это часть чистого дохода, созданного в процессе производства и реализации продукции. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем лучше его финансовое состояние.

Объем реализации и величина прибыли, уровень рентабельности зависит от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия.

Различают следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает финансовые результаты от реализации продукции, от прочей реализации, дохода и доходы от внереализационных операций.

Налогооблагаемая прибыль представляет собой разность между балансовой прибылью и суммой налога на недвижимость, прибыли, облагаемой налогом на доход, прибыли полученной сверх предельного уровня рентабельности, изымаемой полностью в бюджет, затрат учитываемых при исчислении льгот по налогу на прибыль.

Чистая прибыль - это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов: объема реализации продукции; ее структуры; себестоимости и уровня среднереализационных цен.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению

прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низко рентабельной или убыточной продукции сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Список литературы

1. Гражданский кодекс Российской Федерации (Часть 1) от ноября 1994 года № 51-ФЗ (в редакции от 15.05.2001 года).

2. Налоговый кодекс Российской Федерации (Часть 1) от

3. июля 1998 года № 146-ФЗ (в редакции от 24 марта 2001 года).

4. Положения по бухгалтерскому учету. – М.: «Проспект», 2003.- 128с.

5. Астахов В.П. Теория бухгалтерского учета. Издательский центр «МарТ».- Ростов-на-Дону 2003.

6. Безруких П. С., Кондраков Н. П., Палий В. Ф. и др. Бухгалтерский учет. Учебник/ под ред. Безруких П. С. – М.: Бухгалтерский учет, 2002 г.

7. Н. В. Лащинская. Бухгалтерская (финансовая) отчётность. Учебное пособие. М; - Издательство «Перспектива», 2004. — 108 с.

8. Кондраков Н. П. Бухгалтерский учет. Учебное пособие., М., Инфра – М, 2002 г.

9. Пучкова С.И. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: ИД ФБК-ПРЕСС, 2003.- 272 с.

10. Хохонова Н.Н. Международные стандарты финансовой отчетности: Учебное пособие. «Экономика и управление».- Ростов на Дону Издательский центр «МарТ», 2002. – 208с.

[1] Теперь правопреемник — Федеральная служба России по финансовому оздоровление и банкротству, созданная постановлением Правительства РФ № 202 от 17 февраля 1998 г.

[2] Рассчитывается в случае, если хотя бы один из коэффициентов К1 К2 принимает значение меньше критериального.

[3] Рассчитывается в случае, если оба коэффициента К1, К2 принимают зна-чение не менее критериального.

Похожие работы

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... у организации не образуется резервный капитал, либо средств капитала недостаточно) или на уменьшение финансирования (фондов) у бюджетной организации. Глава 2. Бухгалтерский баланс и его роль в управлении финансовым положением в организации "Автотранспортник" § 2.1. Анализ деловой активности и эффективности управления организации "Автотранспортник" Главной целью функционирования организации " ...

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

0 комментариев