ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

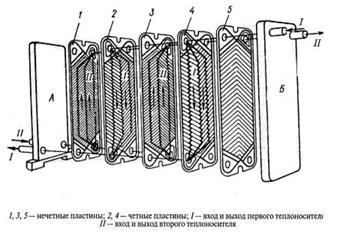

ТЕХНОЛОГИЧЕСКАЯ СХЕМА ПРИГОТОВЛЕНИЯ ВОДЫ

Не допускать аварий и браков по своей вине и по вине подчиненного персонала, инструктировать персонал по безопасным методам работы

Фикс-пункт турбины расположен на заднем фундаментной раме ЦНД; расширение турбины происходит в сторону подшипника

Турбина снабжена ограничителем мощности, используемым для ограничения открытия регулирующих клапанов регулятором скорости

В КТЦ на водородном охлаждении работают турбогенераторы №№ 9,10,11,12. Работа этих турбогенераторов на воздушном охлаждении ЗАПРЕЩАЕТСЯ

ГЛАВНЫЙ ЩИТ УПРАВЛЕНИЯ

ОРГАНИЗАЦИЯ ЭКСПЛУАТАЦИИ ОТДЕЛЬНЫХ ЦЕХОВ

ХАРАКТЕРИСТИКА ИНФОРМАЦИОННОЙ СЕТИ ТЭЦ

Структурная схема АСУ ТП

Наряд (в том числе, общий наряд) выдается на срок действия заявки на ремонт оборудования

При выполнении ремонтных работ по общему наряду должны выдаваться промежуточные наряды

Права и обязанности ответственного за безопасность работ

Допускается совмещение одним лицом обязанностей двух лиц с включением в каждый из списков, устанавливающих их полномочия

Навигация

Допускается совмещение одним лицом обязанностей двух лиц с включением в каждый из списков, устанавливающих их полномочия

Орская ТЭЦ

143711

знаков

9

таблиц

3

изображения

14.2.26. Допускается совмещение одним лицом обязанностей двух лиц с включением в каждый из списков, устанавливающих их полномочия.

При выполнении работ допускается одно из совмещений обязанностей:

— выдающего наряд (распоряжение) и руководителя работ;

— руководителя работ и производителя работ, в случае если на него выдан только один наряд;

— руководителя работ и допускающего в тепловых сетях.

При этом совмещение обязанностей производителя работ и допускающего запрещается, за исключением случаев, указанных в пп. 5.4.11 и 5.4.13 настоящих Правил.

14.2.27. Обязанности допускающего к работе по промежуточному наряду выполняет производитель работ по общему наряду, который является одновременно руководителем работ по промежуточному наряду, на участке и в смене которого намечается производство работ по данному промежуточному наряду.

14.2.28. Наблюдающий назначается для надзора за бригадой строительных рабочих, разнорабочих, такелажников и других лиц при выполнении ими работы по наряду или распоряжению в непосредственной близости от действующего оборудования.

Необходимость назначения наблюдающего при выполнении вышеуказанных работ определяет лицо, выдающее наряд.

Наблюдающими назначаются лица, имеющие право быть производителями работ, или лица дежурного персонала.

При назначении наблюдающего в строке наряда “Производителю работ (наблюдающему)” вписываются соответствующие подстрочному тексту фамилии, инициалы, должность, разряд производителя работ и в скобках — наблюдающего. Наблюдающий расписывается в строке наряда “Производитель работ” после подписи производителя работ.

14.2.29. Принимая рабочее место от допускающего, наблюдающий проверяет правильность его подготовки и выполнение необходимых для производства работ мер безопасности в соответствии с настоящими Правилами.

Наблюдающий отвечает за безопасность членов бригады при воздействии на них производственных факторов со стороны действующего технологического оборудования (следит, чтобы рабочие не приближались на опасные расстояния к работающему оборудованию и коммуникациям, обеспечивает безопасный проход персонала к рабочему месту и сохранность ограждений и предупреждающих знаков безопасности).

Ответственным за безопасность работающих при выполнении самой работы является производитель работ, который постоянно должен находиться на рабочем месте.

Наблюдающему запрещается совмещать надзор с выполнением какой-либо другой работы.

14.2.30. Члены бригады отвечают:

— за выполнение требований инструкций по охране труда и указаний по мерам безопасности, полученных при инструктаже перед допуском к работе и во время работы;

— за применение выданных средств защиты, спецодежды и исправность используемого инструмента и приспособлений;

— за четкое соблюдение условий безопасности выполнения работы.

15. ТЕХНИКО–ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ТЭЦ

15.1. Характеристика основных фондов.В состав основных производственных фондов предприятия входят фонды основного вида деятельности – выработки электрической и тепловой энергии, в том числе на здания, сооружения, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, другие, не перечисленные выше виды фондов, в том числе библиотечные.

Среднегодовая стоимость основных фондов составляет 626328,8 тыс.руб.

15.2. Характеристика оборотных фондов.Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Элементами оборотных средств являются:

- Сырье;

- Основные материалы и полуфабрикаты;

- Вспомогательные материалы;

- Топливо и горючее;

- Тара и тарные материалы;

- Запчасти для ремонта;

- Инструменты, хоз.инветарь и другие быстроизнашивающиеся предметы;

- Расходы будущих периодов;

- Денежные средства;

- Дебиторы;

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

1. средства, вложенные в производственные запасы;

2. средства, вложенные в незавершенное производство и расходы будущих лет;

3. средства, вложенные в готовую продукцию;

4. денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся: товары отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию.

По источникам нормирования оборотные средства подразделяются на собственные и приравненные к ним и заемные. Источником формирования собственных оборотных средств являются средства, предназначенные на инвестиции. Источником заемных - кредиты банков и кредиторов.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят нормальное функционирование их, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежно-расчетной.

15.3. Характеристика промышленно – производственного персоналаПромышленно – производственный персонал – основной персонал предприятия, непосредственно занятый производственной деятельностью или обслуживающий ее. На ОТЭЦ – 1 на сегодняшний день численность рабочего персонал составляет 458 человек, 432 из которых непосредственно связаны с производственным процессом.

15.4. Характеристика производственных затратСмета затрат на производство включает статьи расходов на технологические цели, цеховые расходы, статьи расходов на содержание и эксплуатацию оборудования.

Статьи расходов на технологические цели включают:

- электроэнергию на технологические цели;

- газ на технологические цели;

- заработную плату производственных рабочих;

- отчисления от заработной платы.

Цеховые расходы включают:

- заработную плату аппарата управления цеха;

- отчисления от заработной платы;

- амортизацию зданий, сооружений;

- плату за аренду зданий, сооружений;

- содержание зданий, сооружений, инвентаря;

- текущий ремонт зданий и сооружений;

- капитальный ремонт зданий и сооружений;

- охрану труда;

- испытания, опыты, исследования;

- прочие расходы;

- амортизацию нематериальных активов.

Статьи расходов на содержание и эксплуатацию оборудования включают:

- плату за аренду оборудования и транспортных средств;

- амортизацию оборудования и транспортных средств;

- эксплуатацию оборудования (кроме текущего ремонта) - стоимость смазочных, обтирочных и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержанием его в рабочем состоянии; заработная плата вспомогательных рабочих(наладчиков, электромонтеров, дежурных слесарей, обслуживающих производственное оборудование); отчисления от заработной платы вспомогательных рабочих, обслуживающих производственное оборудование.

Текущий ремонт оборудования и транспортных средств- стоимость потребленных запасных частей и других материалов, расходуемых при текущем ремонте производственного оборудования и транспортных средств; заработная плата рабочих, выполняющих ремонтные работы; отчисления от заработной платы рабочих, выполняющих ремонтные работы.

15.5. Себестоимость продукцииКалькуляционной единицей на электростанциях является произведенная себестоимость 1 кВт*ч, отпущенного с шин электростанции, и 1 Гкал, отпущенной с коллекторов электростанции.

Затраты на производство включаются в себестоимость энергии и ее передачи и распределения того отчетного месяца, к которому они относятся, независимо от времени оплаты (например, земельный налог, который платят в бюджет 3–4 раза в год, в то время как начисление и отнесение на себестоимость должно происходить ежемесячно).

В целях упрощения калькулирования себестоимости электрической и тепловой энергии разрешается распределять затраты между электрической и тепловой энергией пропорционально расходу условного топлива.

В плановую себестоимость энергии и ее передачи и распределения не включаются непроизводительные расходы: естественная убыль, списание расхода товарно-материальных ценностей в пределах норм естественной убыли и другие непроизводительные расходы; эти расходы включаются только в фактическую себестоимость с целью выявления и сравнительного анализа непроизводительных расходов.

Смета затрат на производство продукции дает возможность определить суммарные затраты на производство продукции за определенный период; на основе калькуляции рассчитывается себестоимость единицы продукции, затраты распределяются между видами продукции и услуг. В калькуляции затраты группируются по следующим статьям:

· топливо на технологические цели;

· вода на технологические цели;

· основная заработная плата производственных рабочих;

· дополнительная заработная плата производственных рабочих (данная заработная плата предназначена для создания резерва денежных средств, необходимых для оплаты отпусков работников, и зависит от продолжительности отпуска. Этот резерв может и не создаваться в соответствии с положениями налоговой учетной политики предприятия);

· отчисления на социальные нужды;

· расходы по содержанию и эксплуатации оборудования (амортизация силовых и рабочих машин, передаточных устройств, инструмента, внутрицехового транспорта);

· расходы по подготовке и освоению производства (пусковые расходы);

· цеховые расходы (заработная плата аппарата управления цехом, амортизация и расходы по содержанию и ремонту зданий и инвентаря общецехового назначения, расходы по охране труда);

· общезаводские (общестанционные) расходы (заработная плата административно-управленческого аппарата, командировочные, канцелярские расходы, амортизация и расходы по содержанию и ремонту общестанционных средств и др.).

ИСПОЛЬЗОВАННАЯ ЛИТЕРАТУРА

1) Назмеев Ю.Г. Теплообменные аппараты ТЭС. М.:МЭИ, 2002-260с.

2) Правила технической эксплуатации электрических станций и сетей Российской Федерации. М.: НЦ ЭНАС,2003г.-263с.

3) Правила техники безопасности при эксплуатации тепломеханического оборудования электростанций и тепловых сетей. М.: НЦ ЭНАС, 2001 – 224с.

4) Панин В.И. Котельные установки малой и средней мощности. М:Стройиздат,1975-384с.

5) Павлов И.И., Федоров М.Н. Котельные установки и тепловые сети. М.: Стройиздат, 1977-301с.

6) Перечень инструкций начальника котлотурбинного цеха. Книга №1, 2, 3, 4.

Похожие работы

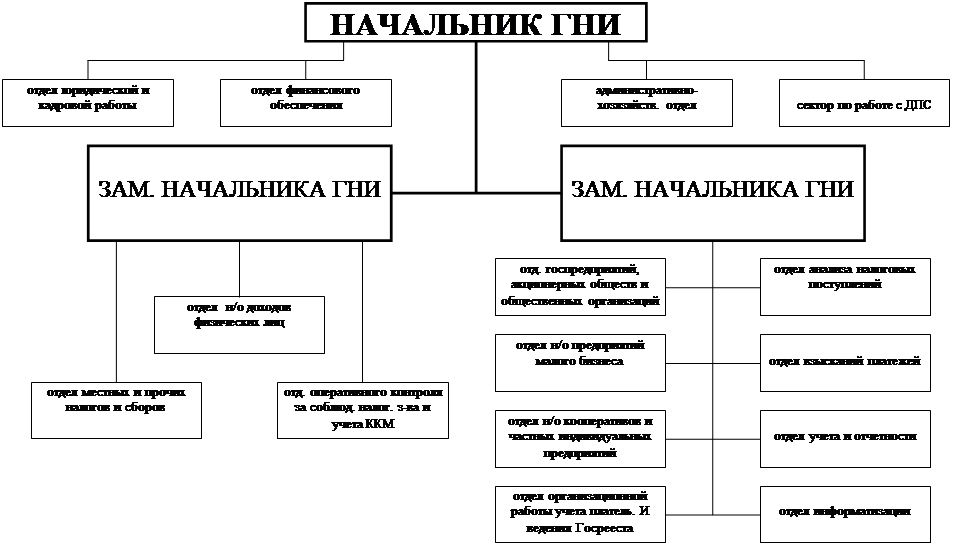

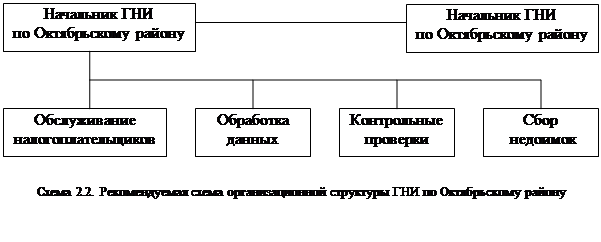

... сборам с населения и предприятий на содержание милиции, на поддержание и развитие системы образования, на обустройство городов и населённых пунктов. Глава 2. Анализ организации системы налогообложения юридических лиц в ГНИ октябрьского района г. Орска. 2.1. Организационная структура, задачи и функции ГНИ. Согласно штатной численности и структуре районной налоговой инспекции в её состав ...

... в трубопроводах: Потери напора в трубопроводах: Расчет остальных участков трубопроводов аналогичен. Результаты сведены в таблице 10. Общее падение давления в коллекторах теплосети: Потери напора в трубопроводах теплосети: . 5 Реконструкция деаэрационной установки 5.1 Деаэрационная установка ДСА-300 Для восполнения потерь сетевой воды в теплосети включена система подпитки, ...

... легкая и пищевая промышленность развиты пока недостаточно. В район ввозится много товаров народного потребления и продуктов питания из других регионов страны. В составе легкой промышленности Уральского экономического района выделяется кожевенно-обувная (около 80% мощностей кожевенно-обувной промышленности размещается в Свердловской, Пермской, Челябинской областях), построены также предприятия ...

... меры позволит увеличить объем экспорта, в том числе товаров несырьевой направленности. Заключение В заключении хотелось бы сказать, что практически все экономические районы Оренбургской области обладают потенциалом для развития бизнеса: близость сырьевых ресурсов; наличие свободных производственных площадей; профессиональный трудовой потенциал; наличие современных средств связи. Область ...

0 комментариев