Навигация

Расчёт производительности труда

27626

знаков

10

таблиц

2

изображения

2.2.2 Расчёт производительности труда

Производительности труда – продуктивность конкретного труда, которая определяется количеством продукции, произведённой за единицу рабочего времени (час, смену, месяц) или же определяется количеством времени затраченным на производство единицы продукции, поэтому производительность труда выступает в 2х значениях – выработка и трудоёмкость.

Выработка – количество продукции в натуральном стоимостном или трудовом измерении, произведённое за единицу времени или приходящееся на одного рабочего – основного, вспомогательного или одного работника из числа промышленно-производственного персонала.

![]()

![]()

![]()

![]()

Другими измерителями производительности труда является трудоёмкость – это более точный показатель, который представляет собой сумму всех затрат живого труда на производство единицы продукции. В затраты живого труда входят: затраты времени основных и вспомогательных рабочих, а также время на обслуживание и управление

![]()

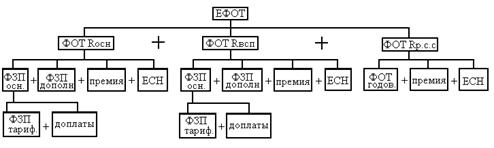

2.2.3 Расчёт единого фонда оплаты труда по сборочно-сварочному цеху

Единый фонд оплаты труда (ЕФОТ) участка, цеха, предприятия имеет следующую структуру.

Расчет ФОТ руководителей, специалистов, служащих

| №№ пп | Наименование должности | категория | Должностной оклад, руб. | Годов ФЗП, руб. | Премия 50%, руб. | ЕСН, т. руб. | ФОТ Р.С.С., т. руб. |

| 1 | Производственный мастер | 1 | 1500 | 18000 | 9000 | 6,4 | 27 |

З/п среднегод. (Чппп)=![]() т.руб.

т.руб.

З/п среднегод. (Rосн)= ![]() т.руб

т.руб

3. Экономическая часть проекта

3.1 Расчет полной себестоимости секции двойного борта по калькуляционным статьям затрат

Себестоимостью называется совокупность материальных и трудовых затрат в денежном выражении необходимых для производства и реализации продукции. В связи с переходом к рыночной экономике понятие себестоимости иногда трактуется как "издержки производства". Во избежание неточностей в формировании себестоимости правительством было принято постановление за номером №951 "Положение о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли". Себестоимость как качественный показатель характеризует уровень использования всех ресурсов предприятия.

Как экономическая категория себестоимость выполняет ряд важнейших функций:

учет и контроль всех затрат на выпуск и реализацию продукции, себестоимость как база для расчета всех видов цен, себестоимость дает основания для инвестиционных вложений в развитие предприятия, по показателю себестоимости судят об оптимальных размерах предприятия.

Для определения плановой или фактической величины затрат рассчитывается "Смета затрат на производство по экономическим элементам". Эта смета учитывает расходы на весь объем товарной продукции, который должен быть выполнен в плановом периоде по всему ассортименту и номенклатуре.

Смета состоит из следующих экономических элементов:

1 Основные сырье и материалы

2 Вспомогательные материалы и полуфабрикаты собственного производства

3 Топливо и энергия всех видов

4 Основная заработная плата

5 Дополнительная заработная плата

6 ЕСН

7 Амортизация основных фондов

8 Контрагентские поставки и работы (только в судостроении)

9 Прочие расходы

Для определения себестоимости единицы конкретного вида изделия рассчитывается себестоимость по калькуляционным статьям затрат

Калькуляция себестоимости секции двойного дна.

| №№ пп | Наименование калькуляционных статей | Единицы измерения | Числовое значение | Структура себестоимости, % |

| 1 2 | Основные материалы Вспомогательные материалы | руб. % руб. | 441200 5 22000 | 71,3 3,6 |

| 3 4 5 | Итого материала Основная заработная плата основных производственных рабочих Дополнительная заработная плата основных производственных рабочих ЕСН | руб. руб. % руб. % руб. | 463200 5724 63,8 3652 35,8 3357 | 74,9 0,9 0,6 0,5 |

| 6 7 | Итого заработная плата Расходы на содержание и эксплуатацию оборудования (РСЭО) Цеховые расходы (ЦР) | руб. % руб. % руб. | 12733 1028 58843 2149 123009 | 2 9,5 19,9 |

| 8 | Цеховая себестоимость Общезаводские расходы (ОЗР) | руб. % руб. | 593619 427 24441 | 95,9 3,4 |

| 9 | Производственная себестоимость Коммерческие (внутризаводские расходы) | руб. % руб. | 618060 0,1 618 | 99,9 0,1 |

| Полная себестоимость | руб. | 618678 | 100 |

Статья "Основные материалы"

В данную статью включается стоимость листовой стали и проката за вычетом производственных отходов.

Расчет чистового и чернового веса секции двойного борта.| №№ пп | Марка материала и разм. листов стали, см | Кол-во листов | Удельн. вес стали | Черновой вес констр. Ачерн. кг | КИМ | Чистовой вес констр. Ачистов. кг |

| 1 | 09Г2 1,4 x 320 x 1200 | 1 | 7,8 | 4193 | 0,85 | 3564 |

| 2 | 09Г2 1,4 x 320 x 1600 | 1 | 7,8 | 5591 | 0,8 | 4473 |

| 3 | 09Г2 1,4 x 200 x 800 | 1 | 7,8 | 1747 | 0,4 | 699 |

| 4 | 09Г2 1,2 x 160 x 600 | 1 | 7,8 | 899 | 0,4 | 360 |

| 5 | 09Г2 1,1 x 200 x 800 | 1 | 7,8 | 176 | 0,98 | 173 |

| 6 | 09Г2 1,1 x 200 x 800 | 2 | 7,8 | 2746 | 0,9 | 2471 |

| 7 | 09Г2 1,1 x 200 x 800 | 1 | 7,8 | 1373 | 0,92 | 1263 |

| 8 | 09Г2 1,1 x 200 x 800 | 1 | 7,8 | 1373 | 0,4 | 549 |

| 9 | 09Г2 1 x 200 x 800 | 3 | 7,8 | 3744 | 0,98 | 3669 |

| 10 | 09Г2 1 x 200 x 800 | 1 | 7,8 | 1248 | 0,95 | 1186 |

| 11 | 09Г2 1 x 200 x 800 | 2 | 7,8 | 2496 | 0,9 | 2246 |

| 12 | 09Г2 1 x 200 x 800 | 2 | 7,8 | 2496 | 0,7 | 1747 |

| 13 | 09Г2 1 x 200 x 800 | 6 | 7,8 | 7488 | 0,85 | 6365 |

| 14 | 09Г2 1 x 200 x 800 | 1 | 7,8 | 1248 | 0,8 | 998 |

| 15 | 09Г2 1 x 200 x 800 | 2 | 7,8 | 2496 | 0,90 | 2246 |

| 16 | 09Г2 0,8 x 200 x 800 | 2 | 7,8 | 1997 | 0,98 | 1957 |

| 17 | 09Г2 0,8 x 200 x 800 | 1 | 7,8 | 998 | 0,8 | 798 |

| 18 | 09Г2 0,8 x 240 x 1000 | 1 | 7,8 | 1498 | 0,7 | 1049 |

| 19 | 09Г2 0,6 x 200 x 800 | 1 | 7,8 | 749 | 0,25 | 187 |

| 20 | 09Г2 0,5 x 200 x 800 | 1 | 7,8 | 624 | 0,35 | 218 |

| итого | 32 | 45179 | 36218 | |||

Стоимость листовой стали на секцию двойного дна

С лист. = Ачерн.· m – Вотх.· n

А черн. – черновой вес листовой стали (в тоннах)

m – цена 1т корпусной стади (условно m = 8 – 10 т.р./1т)

В отх. – вес производственных отходов при разметке и резке листовой стали

В отх. = Ачерн. – Ачист.

n – цена 1т производственных отходов (1,2 – 1,5 т.р./1т)

n=1,2 т.р./т. m=10т.р./т.

Вотх=Ачерн - Ачист=45,2 – 36,2=9 тонн

Смлист= Ачерн · m - Вотх · n=45,2 · 10 – 9 · 1,2=441,2 т.р.

Смвспом=5% Смлист=22 т.р.

Статья "Вспомогательные материалы"

кислого газа, электроэнергии.

См.всп. = 3 – 5%·См.осн. = 5%·441037 =22000 руб.

Итого материалы = См.осн.+ См.всп. = 441200+22000 =463200 руб.

Статья "Основная заработная плата"

Заработная плата – вознаграждение за труд. В данной статье рассчитывается основная заработная плата производственных рабочих на единицу изделия, т.е. на одну секцию двойного борта, исходя из нормируемой трудоемкости.

| №№ пп | Наименование операций | Разряд работников | Нормируемая трудоёмкость на изделие, н/ч | ЧТС сдельная, руб. | ФЗП тариф., руб. | Доплаты 10% | ФЗП основн., руб. |

| 1 | Правка | 2 | 50 | 6,8 | 340 | 34 | 374 |

| 2 | Разметка и маркировка | 3 | 18,6 | 7,47 | 138,95 | 13,9 | 153 |

| 3 | Разметка и маркировка | 2 | 23,45 | 7,47 | 159,45 | 15,9 | 175 |

| 4 | Тепловая резка и маркировка на ЧПУ | 3 | 21,55 | 7,47 | 160,975 | 16 | 177 |

| 5 | Тепловая резка и маркировка на ЧПУ | 4 | 16,35 | 6,8 | 134,4 | 13,4 | 148 |

| 6 | Резка на гильотине | 3 | 6,6 | 8,22 | 49,3 | 4,9 | 54 |

| 7 | Очистка и грунтовка | 2 | 23,5 | 7,47 | 159,8 | 16 | 176 |

| 8 | Гибка | 3 | 6,525 | 6,8 | 48,75 | 4,9 | 54 |

| 9 | Гибка | 4 | 5,375 | 7,47 | 44,175 | 4,4 | 49 |

| 10 | Сборка | 3 | 195,1 | 6,8 | 1457,4 | 145,7 | 1603 |

| 11 | Сборка | 4 | 131,6 | 8,22 | 1081,75 | 108,2 | 1190 |

| 12 | Автоматическая сварка | 3 | 54,4 | 7,47 | 406,375 | 40,6 | 447 |

| 13 | Полуавтомат. сварка | 2 | 130,3 | 8,22 | 886,05 | 88,6 | 975 |

| 14 | Ручная сварка | 5 | 15 | 9,02 | 135,3 | 13,5 | 149 |

| итог | 5204 | 520 | 5724 | ||||

Доплата = 10%·5203 = 520 руб.

Заработная плата основная равнаФЗПосн. = ФЗПтариф.+ Доплаты = 5204 + 520 = 5724 руб.

Статья "Дополнительная заработная плата"

Дополнительной называется заработная плата не связанная с трудовой деятельностью, но гарантированная законодательством.

ФЗПдоп. = ФЗПосн.·а%

а% - дополнительная заработная плата по конкретному цеху (ц. 5 – 63,8%)

ФЗПдоп. = 5723·0,638 = 3652 руб.

ЕСН = (ФЗПосн.+ ФЗПдоп.)·35,8% = (5723+3651)·35,8% = 3357 руб.

Итого заработная плата = ФЗПосн.+ ФЗПдоп.+ЕСН = 5723+3651+3356 = 12733 руб.

Статья "Расходы на содержание и эксплуатацию оборудования"

Эта статья включает затраты на амортизацию оборудования, его ремонт, основная и дополнительная заработная плата ремонтного персонала, стоимость запасных частей и ГСМ, расходы по ТБ и др.

РСЭО = ФЗПосн.·В%

В% - процент РСЭО данного цеха (ц. 5 – 1028%)

РСЭО = 5724 10,28 = 58843 руб.

Статья "Цеховые расходы"

Амортизация основных фондов цехового назначения.

Содержание цеха: отопление, освещение, ремонт; основная и дополнительная заработная плата руководителей, специалистов, служащих цехового назначения, расходы по ТБ, отпускные, командировочные и др.

ЦР = ФЗПосн.·С%

С% - процент цеховых расходов (ц. 5 – 2149%)

ЦР = 5724 ·21,49 = 123009 руб.

Цеховая себестоимость = Итого материалы+Итого заработная плата+РСЭО+ЦР = 463200+12733+58843+123009 = 593619 руб.

Статья "Общезаводские расходы"

Статья включает затраты на амортизацию основных фондов общезаводского значения, основная и дополнительная заработная плата административно-управленческого персонала предприятия, а также специалистов, служащих;

Содержание: отопление, освещение, ремонт и хозяйственные работы, телеграфные и конторские расходы, содержание служебного транспорта, представительские расходы.

ОЗР = ФЗПосн.·d%

d% - 427%

ОЗР = 5724 4,27 = 24441 руб.

Производственная себестоимость Sпр = Цеховая себестоимость+ОЗР = 593619+24441 = 618060 руб.

Статья "Коммерческие расходы"

Включает затраты на оформление сопроводительной документации, рекламу, транспортные расходы, охрана и др.

КР = Sпр·0,1% = 618060 · 0,001 = 618 руб.

Похожие работы

... , спецификой формы корпуса и главных размерений. Корпус формируется на кильблоках, то есть корпус не перемещается. Работы будут производиться в одном месте. В данном случае в качестве метода организации постройки судна принимаем поточно-бригадный метод. Вывод: метод формирования корпуса судна – блочный; метод организации постройки судна – поточно-бригадный. 2.Разработка принципиальной ...

0 комментариев