Экономическая сущность маркетинговой стратегии

Виды маркетинговых стратегий

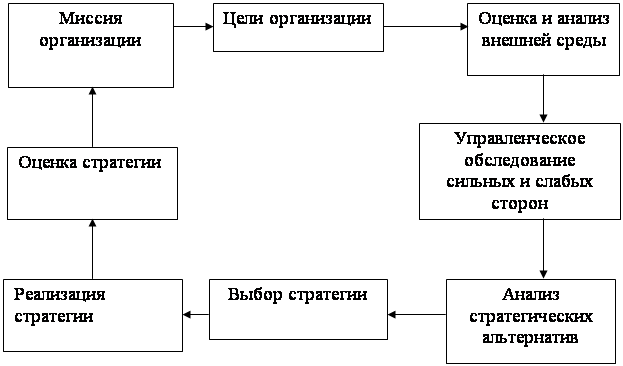

Модели формирования стратегий

Анализ внутренней среды предприятия

Анализ конкурентной среды организации

Анализ маркетинговой стратегии ООО «Сервис-СБ»

Направления совершенствования существующей стратегии маркетинга ООО «Сервис-СБ»

Мероприятия по формированию имиджа фирмы

Оценка эффективности мероприятий по совершенствованию стратегии маркетинга

Навигация

Анализ внутренней среды предприятия

Совершенствование маркетинговой стратегии организации

93035

знаков

19

таблиц

8

изображений

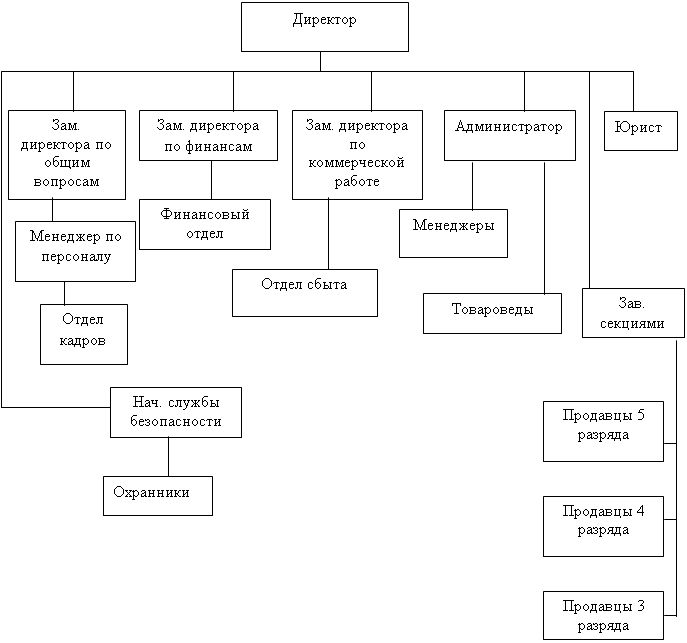

2.1 Анализ внутренней среды предприятия

Общество с ограниченной ответственностью «Сервис-СБ» было организовано в 2000 году с целью своевременного и качественного обеспечения предприятий нефтегазодобывающей отрасли необходимыми материально-техническими ресурсами. Постоянными клиентами данной организации являются такие компании, как ОАО «Новосибирскнефтегаз», филиал ОАО ТНК ВР Менеджмент» Региональный центр МТО г. Нягань, а также такие предприятия, как ФГУП «Почта России», ГУПНСО Куйбышевская ПМК Мелиоводстрой», ООО «А.Д.Д. Сервис». Основные группы продукции:

- буровое и нефтегазопромысловое оборудование;

- кабельно-проводниковая продукция;

- сварочное оборудование;

- электроматериалы, электроинструмент;

- противопожарное оборудование (мотопомпы, огнетушители, пожарный инвентарь).

Полный перечень продукции представлен в приложении 1.

Несомненным преимуществом компании является широкий ассортимент и качество поставляемой продукции, ступенчатая система скидок для постоянных клиентов и высокий уровень обслуживания.

Доставку продукции до Верх-Тарского нефтяного месторождения и в Новосибирской области предприятие осуществляет своим автотранспортом.

ООО «Сервис-СБ» работает как по заявкам компаний, так и посредством участия в тендерах.

С целью выявления эффективности стратегии и целей, реализуемых ООО «Сервис-СБ», проанализируем финансово-экономические результаты деятельности данного предприятия, приведенные в таблице 2.1.

Таблица 2.1 Финансово-экономические показатели ООО «Сервис-СБ» за 2004, 2005, 2006 года (в тысячах рублей)

| Показатель | 2005 | 2006 | 2007 |

| 1 | 2 | 3 | 4 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 16788 | 21573 | 26448 |

| Себестоимость проданных товаров, продукции, работ, услуг | 9066 | 12728 | 17720 |

| Валовая прибыль | 7722 | 8845 | 8728 |

| Коммерческие расходы | 168 | 216 | 529 |

| Управленческие расходы | 2182 | 2804 | 2909 |

| Прибыль (убыток) до налогообложения | 5372 | 5825 | 5290 |

| налог на прибыль | 1880 | 2039 | 1852 |

| Чистая прибыль (убыток) | 3492 | 3786 | 3438 |

Из таблицы видно, что объем продаж в 2007 году по сравнению с 2006 и 2004 годами увеличился. Рассчитаем рентабельность продаж предприятия по годам. Рентабельность продаж определяется по формуле (2.1).

![]() (2.1)

(2.1)

где Пр - прибыль;

В - выручка от реализации.

![]()

![]()

![]()

Анализируя финансово-экономические показатели ООО «Сервис-СБ» в разрезе динамики можно заметить, что коэффициент рентабельности продаж достигает наибольшего значения в 2005 году и составляет 21 % , но с каждым годом происходит его снижение. Так к концу 2007 года рентабельность упала на 8 %. Данное падение рентабельности, а соответственно и чистой прибыли, было связано с увеличением себестоимости проданных товаров, увеличением коммерческих и управленческих расходов, так как фирма была вынуждена пойти на уступки и заняться выполнением заявок на поставки с небольшим числом позиций и небольшой стоимостью, чтобы не потерять своих постоянных клиентов.

Кроме того, падение рентабельности связано с неоптимизированными издержками и большой себестоимостью проданных товаров. Предприятию необходимо провести анализ издержек и возможности их снижения. И поскольку предприятия является посредником, необходимо найти поставщиков, предоставляющих качественную продукцию по наименьшим ценам. Также необходимо рассмотреть возможность выхода на новый сегмент рынка.

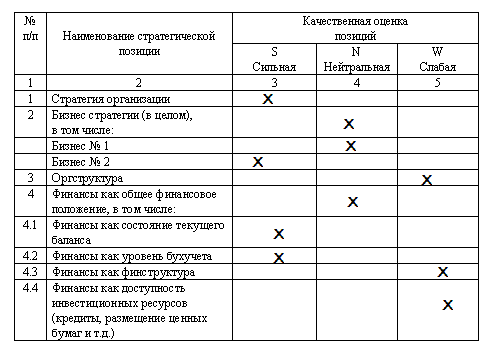

Проведем SNW-анализ предприятия (см. табл. 2.2).

Таблица 2.2 SNW-анализ ООО «Сервис-СБ»

| Наименование стратегической позиции | Качественная оценка позиции | ||||

| Сильная | Нейтральная (N) | Слабая (W) | |||

| 1 | 2 | 3 | 4 | ||

| Стратегия организации | V | – | – | ||

| Бизнес-стратегии (в целом), в том числе | – | – | – | ||

| Бизнес 1 | V | – | – | ||

| Бизнес 2 | V | – | – | ||

| Бизнес 3 | V | – | – | ||

| Бизнес 4 | V | – | – | ||

| Бизнес 5 | V | – | – | ||

| Оргструктура | V | – | – | ||

| Финансы, как общее финансовое положение | V | – | – | ||

| Финансы как состояние текущего баланса | – | V | – | ||

| Финансы как уровень бух. учета | V | – | – | ||

| Финансы как фин. структура | – | V | – | ||

| Финансы как доступность инвестиционных ресурсов | – | – | V | ||

| Финансы как уровень финансового менеджмента | – | V | – | ||

| Продукт как конкурентоспособность в целом | V | – | – | ||

| Продукт 1 | V | – | – | ||

| Продукт 2 | V | – | – | ||

| Продукт 3 | V | – | – | ||

| Продукт 4 | V | – | – | ||

| Продукт 5 | V | – | – | ||

| Структура затрат (в целом), в том числе | – | – | V | ||

| Бизнес 1 | – | – | V | ||

| Бизнес 2 | – | – | V | ||

| Бизнес 3 | – | – | V | ||

| Бизнес 4 | – | – | V | ||

| Бизнес 5 | – | – | V | ||

| дистрибуция как система реализации продукции в целом), в том числе | V | – | – | ||

| Как материальная структура | – | V | – | ||

| Как умение торговать | V | – | – | ||

| информационная технология | V | – | – | ||

| Инновации как способ к реализации на рынке продуктов | – | V | – | ||

| Способность к лидерству в целом, в том числе | V | – | – | ||

| Способность к лидерству 1 ого лица | V | – | – | ||

| Способность к лидерству всего персонала | – | – | V | ||

| Способность к лидерству как совокупность объективных факторов | V | – | – | ||

| Уровень производства в целом, в том числе | – | – | – | ||

| Качество материальной базы | – | – | – | ||

| Как качество инженеров | – | – | – | ||

| Как качество рабочих | – | – | – | ||

| Уровень маркетинга | – | V | – | ||

| Уровень менеджмента | – | V | – | ||

| Качество торговой марки | V | – | – | ||

| Качество персонала | V | – | – | ||

| Репутация на рынке | V | – | – | ||

| Репутация как работодателя | V | – | – | ||

| Отношения с органами власти (в целом), в том числе | V | – | – | ||

| С федеральным правительством | V | – | – | ||

| С правительством субъекта федерации | V | – | – | ||

| С органами местного самоуправления | V | – | – | ||

| С системой налогового контроля | V | – | – | ||

| Отношения с профсоюзами (в целом), в том числе | – | – | – | ||

| с корпоративными | – | – | – | ||

| с отраслевыми | – | – | – | ||

| Отношение со смежниками | V | – | – | ||

| Инновации как исследования и разработки | – | – | V | ||

| Послепродажное обслуживание | V | – | – | ||

| Степень вертикальной интегрированности | – | V | – | ||

| Корпоративная культура | – | – | V | ||

| Стратегические альянсы | – | – | V | ||

Сильные стороны предприятия: полная компетентность в ключевых вопросах; хорошее впечатление, сложившееся о компании у покупателей; умение избежать (хотя бы в некоторой мере) сильного давления со стороны конкурентов; большой опыт, четкая стратегия на данном сегменте.

Нейтральные стороны: адекватные финансовые ресурсы, хорошо проработанная функциональная стратегия.

Слабые стороны: недостаточный имидж на рынке; слабая корпоративная культура, ограниченное количество постоянных клиентов, большие издержки.

Влияние возможностей и угроз на наше предприятие изображено на рисунках 2.2, 2.3.

![]() Вероятность использования возможностей

Вероятность использования возможностей

| |

| |

Низкая средняя высокая

Влияние на организацию возможностей

1 - снижение торговых барьеров; 2 - ослабление позиций фирм - конкурентов; 3 - расширение ассортимента продукции

Рис. 2.2. Влияние возможностей на ООО «Сервис-СБ»

Вероятность реализации угроз

|

|

![]()

![]() высокая

высокая

![]() средняя

средняя

![]() Последствие

Последствие

Разрушительная критическая тяжелая лёгкие ушибы

1 - повышение цен на МТР; 2- снижение спроса; 3 - медленный рост рынка

Рис. 2.3. Влияние угроз на ООО «Сервис-СБ»

Стратегия предприятия оптимальна на выбранном сегменте. Поскольку фирма имеет постоянную клиентскую базу, хорошую репутацию у клиентов, большие объемы заказов к поставке.

Для успешной борьбы с конкурентами необходимо отрегулировать цены на продукцию и систему скидок, оптимальные для фирмы и для клиентов сроки поставки продукции.

Затраты предприятия - это слабая сторона. Необходимо оптимизировать издержки, проанализировать причины из возрастания и уменьшить их долю.

Предприятие не является производителем продукции, поэтому не ведет инновационных разработок, но четко следит за изменениями в качестве товара и новшествами на рынке. Недостаточное внимание уделяется корпоративной культуре.

Похожие работы

... усиления позиций на рынке за счет проведения всесторонних маркетинговых исследований и усиления рекламной деятельности, стимулирования сбыта. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ МАРКЕТИНГОВОЙ СТРАТЕГИИ ОАО «ПРОГРЕСС» 3.1 Рекомендации по совершенствованию маркетинговой деятельности предприятия Как показало проведенное выше исследование, маркетинговые исследования являются слабым местом для ...

... -математическое моделирование, определяют наиболее перспективный вариант маркетинговой стратегии. Однако этот способ сложный и в современных условиях практически не применяется. Значительно проще при разработке маркетинговой стратегии применять сценарный подход. Сущность его заключается в том, что задаются три сценария развития рынка: пессимистический, наиболее вероятный и оптимистический. На эти ...

... , оперируя на двух и более нишах, компания увеличивает свои шансы на выживание в атмосфере жесткой конкуренции. 1.3 Принципы и методы разработки маркетинговой деятельности в организации Процесс разработки стратегии маркетинговой деятельности предприятия можно рассматривать как динамическую совокупность восьми взаимосвязанных управленческих процессов, логически вытекающих один из другого. ...

... момент и не в любые сроки может осуществлять стратегию, а лишь тогда, когда для этого появляется возможность[12]. Глава 3. Осуществление анализа маркетинговой стратегии деятельности туристической фирмы ООО "Робинзон" на внешнем рынке Туристическая фирма "Робинзон" одна из ведущих турфирм Алтайского края, располагается в городе Барнауле по адресу: ул. Профинтерна 24, 5 этаж. Фирма открыта в ...

0 комментариев