Навигация

Производственный кооператив (артель)

48727

знаков

0

таблиц

0

изображений

2.3 Производственный кооператив (артель)

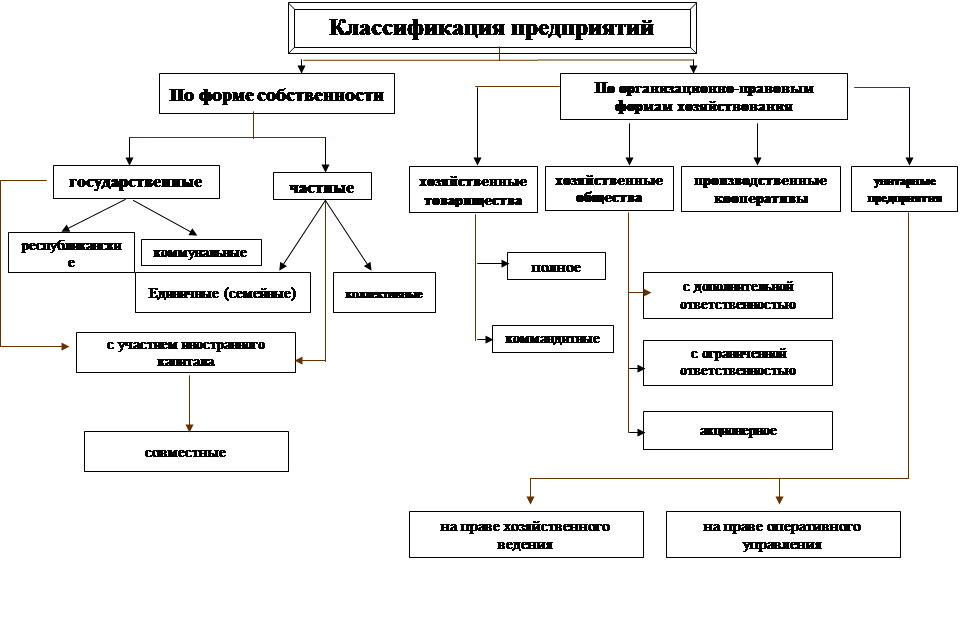

Определённое место в системе коммерческих организаций принадлежит производственному кооперативу (артель). Эта организационно-правовая форма хозяйствования представляет собой добровольное объединение граждан на основе членства для совместной производственной или иной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля и др.), основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Законом и учредительными документами производственного кооператива может быть предусмотрено участие в его деятельности юридических лиц. Производственный кооператив является коммерческой организацией.

Такие кооперативы несут субсидиарную ответственность по обязательствам кооператива (как и в хозяйственных товариществах) и осуществляют свою деятельность на основе устава с формированием органов управления (аналогично хозяйственным обществам). Но в отличие от последних управление производственным кооперативом осуществляется по принципу “один человек – один голос” и не зависит от величины его имущественного взноса.

Устав кооператива кроме общепринятых сведений должен содержать условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и их ответственности за нарушение обязательства по внесению паевых взносов; о характере и порядке трудового участия его членов в деятельности кооператива и их ответственности за нарушение обязательства по личному трудовому участию; о порядке распределения прибылей и убытков кооператива; о размере и условиях субсидиарной ответственности его членов по долгам кооператива; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов.

Число членов кооператива не должно быть менее пятидесяти.

В зарубежных странах эти кооперативы не получили столь значительного развития. Они не ориентированы на получение доходов и прибыли, их целью является оказание помощи членам кооператива и нуждающимся.

2.4 Унитарные предприятия

В ГК РФ содержится отдельный параграф, посвящённый статусу государственных и муниципальных унитарных предприятий. К унитарным предприятиям относятся коммерческие организации (предприятия), не наделённые правом собственности на закреплённое за ними имущество. Унитарными эти предприятия называются потому, что их имущество является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.

Устав унитарного предприятия должен содержать помимо общепринятых сведений, информацию о предмете и целях деятельности предприятия, а также о размере уставного фонда предприятия, порядке и источниках его формирования.

ГК РФ предусматривает установление минимального размера уставного капитала унитарных предприятий. Если стоимость чистых активов окажется ниже минимума, предприятие может быть ликвидировано по решению суда.

В форме унитарных предприятий могут быть созданы только государственные и муниципальные предприятия.

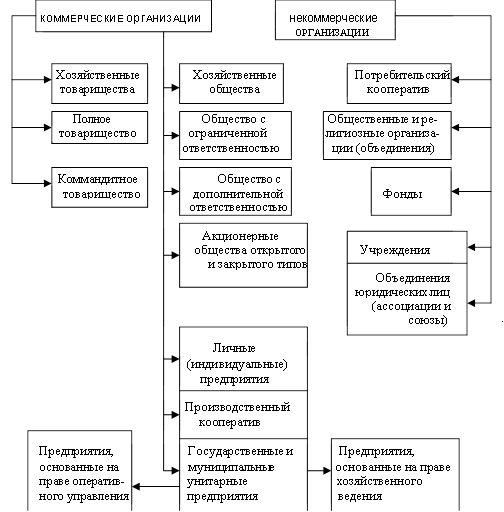

Унитарные предприятия классифицируются по характеру прав, на основе которых за ними закрепляется неделимое имущество. По этому признаку выделяются унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ), и унитарные предприятия, основанные на праве оперативного управления (ст. 115 ГК РФ). В данном случае различие состоит в том, что первые более самостоятельны (автономны). Эти предприятия не отвечают по долгам собственника, а собственник не отвечает по долгам предприятия. Унитарные предприятия второго типа образуются только на федеральном уровне, их устав утверждается Правительством РФ.

Унитарное предприятие, основанное на праве хозяйственного ведения, создается по решению уполномоченного на то государственного органа или органа местного самоуправления.

Учредительным документом предприятия, основанного на праве хозяйственного ведения, является его устав, утверждаемый уполномоченным на то государственным органом или органом местного самоуправления.

Собственник имущества, находящегося в хозяйственном ведении, решает вопросы создания предприятия, определения предмета и целей его деятельности, его реорганизации и ликвидации, назначает директора (руководителя) предприятия, осуществляет контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества.

Собственник имеет право на получение части прибыли от использования имущества, находящегося в хозяйственном ведении предприятия.

Предприятие не вправе продавать принадлежащее ему на праве хозяйственного ведения недвижимое имущество, сдавать его в аренду, отдавать в залог, вносить в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или иным способом распоряжаться этим имуществом без согласия собственника.

Унитарное предприятие, основанное на праве хозяйственного ведения, может создать в качестве юридического лица другое унитарное предприятие путем передачи ему в установленном порядке части своего имущества в хозяйственное ведение (дочернее предприятие).

По решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности, может быть образовано унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие).

Учредительным документом казенного предприятия является его устав, утверждаемый Правительством Российской Федерации.

Казенное предприятие имеет права владения, пользования и распоряжения закрепленным за ним имуществом только в целях выполнения своей уставной деятельности и заданиями собственника.

Собственник имущества, закрепленного за казенным предприятием, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Казенное предприятие самостоятельно реализует производимую им продукцию.

Порядок распределения доходов казенного предприятия определяется собственником его имущества.

Российская Федерация несет субсидиарную ответственность по обязательствам казенного предприятия при недостаточности его имущества.

Глава 3. Организационно-правовые формы некоммерческих предприятий

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев