Навигация

Потребительское общество (кооператив)

48727

знаков

0

таблиц

0

изображений

3.1 Потребительское общество (кооператив)

Потребительским обществом (кооперативом) признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов.

Устав потребительского кооператива должен содержать, помимо общепринятых сведений, условия о размере паевых взносов членов кооператива; о составе и порядке внесения паевых взносов членами кооператива и об их ответственности за нарушение обязательства по внесению паевых взносов; о составе и компетенции органов управления кооперативом и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов; о порядке покрытия членами кооператива понесенных им убытков.

Члены потребительского кооператива обязаны в течение трех месяцев после утверждения ежегодного баланса покрыть образовавшиеся убытки путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован в судебном порядке по требованию кредиторов.

Члены потребительского кооператива солидарно несут субсидиарную ответственность по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива.

Доходы, полученные потребительским кооперативом от предпринимательской деятельности, осуществляемой кооперативом в соответствии с законом и уставом, распределяются между его членами.

3.2. Общественные и религиозные организации

Общественными и религиозными организациями (объединениями) признаются добровольные объединения граждан, в установленном законом порядке объединившихся на основе общности их интересов для удовлетворения духовных и иных нематериальных потребностей.

Организации вправе осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы, и соответствующую этим целям. Участники (члены) указанных организаций не сохраняют прав на переданное ими этим организациям в собственность имущество, в том числе на членские взносы. Они не отвечают по обязательствам общественных и религиозных организаций, в которых участвуют в качестве их членов, а указанные организации не отвечают по обязательствам своих членов.

3.3 Фонды

Фондом признаётся не имеющая членства некоммерческая организация, учреждённая гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующая социальные, благотворительные, культурные, образовательные и иные общественно полезные цели. Имущество, переданное фонду его учредителями, является собственностью фонда. Учредители не отвечают по обязательствам созданного ими фонда, а фонд не отвечает по обязательствам своих учредителей.

Фонд использует имущество для целей, определенных в его уставе. Фонд вправе заниматься предпринимательской деятельностью, необходимой для достижения общественно полезных целей, ради которых создан фонд, и соответствующей этим целям. Для осуществления предпринимательской деятельности фонды вправе создавать хозяйственные общества или участвовать в них.

Фонд обязан ежегодно публиковать отчеты об использовании своего имущества.

Порядок управления фондом и порядок формирования его органов определяются его уставом, утверждаемым учредителями.

Устав фонда, помимо общеустановленных сведений, должен содержать информацию о цели фонда, указания об органах фонда, в том числе о попечительском совете, осуществляющем надзор за деятельностью фонда, о порядке назначения должностных лиц фонда и их освобождения, о месте нахождения фонда, о судьбе имущества фонда в случае его ликвидации.

3.4 Учреждение

Учреждением признается организация, созданная собственником, для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. Права учреждения на закрепленное за ним имущество соответствуют правам казенного предприятия, то есть это имущество может быть использовано только в целях выполнения своей уставной деятельности и заданиями собственника.

Собственник имущества, закрепленного за учреждением, вправе изъять излишнее, неиспользуемое либо используемое не по назначению имущество и распорядиться им по своему усмотрению. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет собственник соответствующего имущества.

3.5 Объединения юридических лиц (ассоциации и союзы)

Коммерческие организации в целях координации их предпринимательской деятельности, а также представления и защиты общих имущественных интересов могут по договору между собой создавать объединения в форме ассоциаций или союзов, являющихся некоммерческими организациями.

Если по решению участников на ассоциацию (союз) возлагается ведение предпринимательской деятельности, такая ассоциация (союз) преобразуется в хозяйственное общество или товарищество, либо может создать для осуществления предпринимательской деятельности хозяйственное общество или участвовать в таком обществе.

Общественные и иные некоммерческие организации, в том числе учреждения, могут добровольно объединяться в ассоциации (союзы) этих организаций.

Ассоциация (союз) некоммерческих организаций является некоммерческой организацией.

Члены ассоциации (союза) сохраняют свою самостоятельность и права юридического лица.

Ассоциация (союз) не отвечает по обязательствам своих членов. Члены ассоциации (союза) несут субсидиарную ответственность по ее обязательствам в размере и в порядке, предусмотренными учредительными документами ассоциации.

Учредительными документами ассоциации (союза) являются учредительный договор, подписанный ее членами, и утвержденный ими устав.

Учредительные документы ассоциации (союза) должны содержать, помимо общепринятых сведений, условия о составе и компетенции органов управления ассоциацией (союзом) и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов членов ассоциации (союза), и о порядке распределения имущества, остающегося после ликвидации ассоциации (союза).

Члены ассоциации (союза) вправе безвозмездно пользоваться ее услугами.

Член ассоциации (союза) вправе по своему усмотрению выйти из ассоциации (союза) по окончании финансового года. В этом случае он несет субсидиарную ответственность по обязательствам ассоциации (союза) пропорционально своему взносу в течение двух лет с момента выхода.

Член ассоциации (союза) может быть исключен из нее по решению остающихся участников в случаях и в порядке, установленных учредительными документами ассоциации (союза). В отношении ответственности исключенного члена ассоциации (союза) применяются правила, относящиеся к выходу из ассоциации (союза).

С согласия членов ассоциации (союза) в нее может войти новый участник. Вступление в ассоциацию (союз) нового участника может быть обусловлено его субсидиарной ответственностью по обязательствам ассоциации (союза), возникшим до его вступления.

Заключение

В данной работе мы рассмотрели тему организационно-правовые формы предприятия.

Предприятие является основным звеном экономики и как хозяйствующий субъект занимает ведущее место в социально-экономическом развитии страны, обеспечивает расширенное производство.

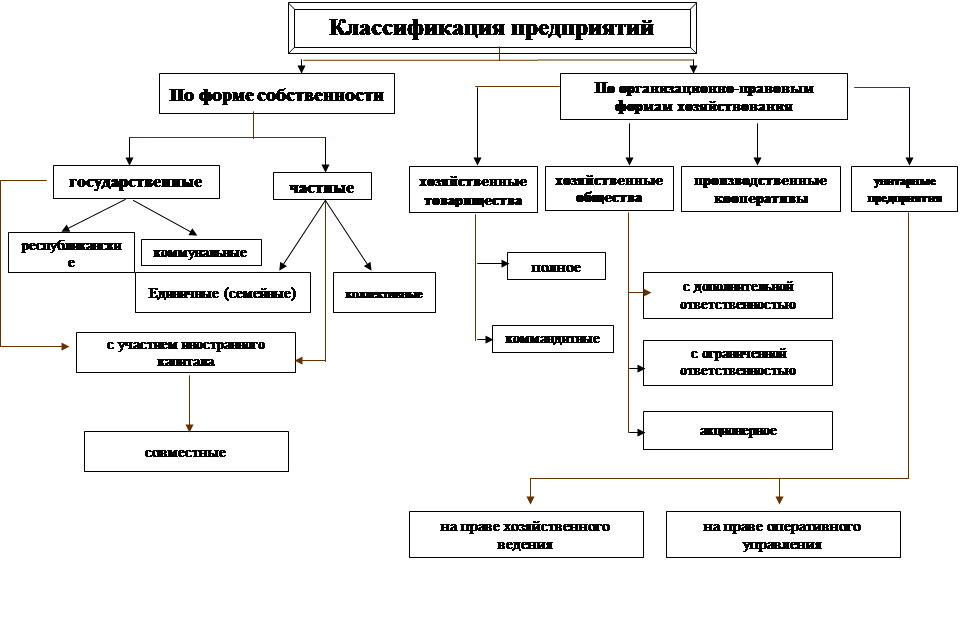

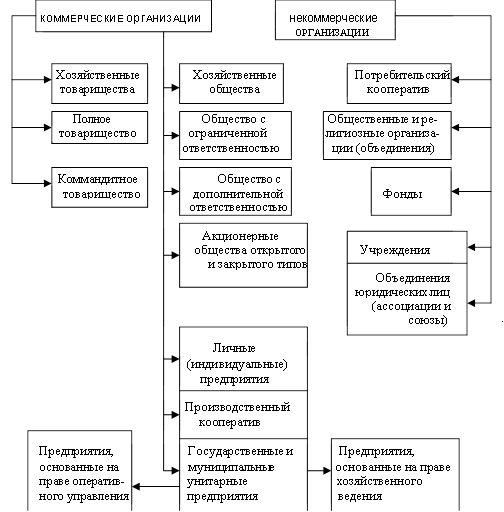

Согласно ст.50 ч. 1 ГК РФ предприятия в зависимости от цели осуществляемой ими деятельности подразделяются на коммерческие и некоммерческие.

Коммерческие предприятия могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий.

Хозяйственные товарищества могут создаваться в форме полного товарищества и товарищества на вере (коммандитного товарищества).

Хозяйственные общества могут создаваться в форме общества с ограниченной ответственностью, общества с дополнительной ответственностью и акционерного общества.

Некоммерческие предприятия могут создаваться в форме потребительских кооперативов, общественных и религиозных организаций (объединений), благотворительных и иных фондов и учреждений. Некоммерческим предприятиям предоставлено право заниматься предпринимательской деятельностью, но лишь при одновременном наличии условий: эта деятельность должна, во-первых, служить достижению целей, поставленных перед предприятием, и, во-вторых, по своему характеру соответствовать этим целям.

Все они способствуют эффективному функционированию национальной экономики, а также решению многих социальных проблем. Вместе с тем анализ специальной зарубежной литературы по предпринимательству и организации бизнеса показывает, что каждая из этих форм имеет свои достоинства и недостатки в зависимости от производственно-экономической специфики хозяйства, его отраслевой принадлежности, демографических условий в регионе, культурных традиций данной страны и т.д. Поэтому заранее наделить, например, индивидуальные формы собственности во всех ситуациях безоговорочными преимуществами перед коллективными или государственными было бы некорректно, и наоборот. Всё зависит от конкретной социально-экономической и производственно-хозяйственной ситуации в отрасли, регионе, стране.

К сожалению, нельзя предложить какую-либо математическую модель оценки эффективности использования любой собственности или их совокупности, так как процессы хозяйствования при той или иной собственности не поддаются строгому описанию из-за сложности содержания и количественной неопределённости.

Список литературы

1. Гражданский кодекс от 30.11.1994 N 51-ФЗ 2. Арзуманова Т.И. Экономика и планирование на предприятиях торговли и питания. – М.: Издательско-торговая корпорация «Дашков и К», 20093. Горфинкель В.Я. Экономика предприятия: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2002.

4. Грибов В.Д. , Грузинов В.П. Экономика предприятия: Учебник. Практикум. – М.: Финансы и статистика, 2004

5. Грузинова В.П. Экономика предприятия: Учебник для вузов. – М.: Банки и биржи, Юнити, 1998.

6. Зайцев Н.А. Экономика организации. – М.: Экзамен, 2000. – 768с.

7. Раицкий К.А. Экономика предприятия: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: Издательско-торговая корпорация “Дашков и К”, 2002.

8. Раицкий К.А. Экономика организации (предприятия): Учебник. – 4-е изд., перераб. и доп. – М.: Издательско-торговая корпорация “Дашков и К”, 2003.

9. Семёнов В.М. Экономика предприятия: Учебник. - 2-е изд., перераб. и доп. – М.: Центр экономики и маркетинга, 1998. – 312с.

10. Суша Г.З. Экономика предприятия. – М.: Новое звание, 2007

11. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2000.

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев