Навигация

Система "Стандарт-кост" и ее применение в анализе

31618

знаков

1

таблица

0

изображений

Федеральное агентство по образованию Российской Федерации

Министерство образования Республики Таджикистан

Российско-Таджикский (Славянский) университет

Экономический факультет

Кафедра «Учет, анализ и аудит»

Курсовая работа

Тема: «Система ''Стандарт–кост'' и ее применение в анализе»»

Выполнила: студентка 4 курса д/о

экономического факультета

отделения «Бухучет, анализ и аудит» гр. Б

Кахорова Шахноза

Научный руководитель: Файзуллаев А. Х.

Душанбе – 2010

План

Введение

1. Возникновение системы «Стандарт-кост»

2. Сущность и роль системы Стандарт-кост

3. Сходства и различия системы учета «Стандарт-кост» и нормативного учета производства

4. Применение «Стандарт-кост» в анализе

Заключение

Список использованной литературы

Введение

Информация, полученная из бухгалтерского учета, является основой для принятия большей части управленческих решений. Данные, которые сгруппированы и детализированы по соответствующим признакам, позволяют сделать вывод о финансовом состоянии организации и перспективах ее развития, оценить финансовые риски, провести анализ ее финансово–хозяйственной деятельности и сформировать инвестиционные программы.

Анализ финансово-хозяйственной деятельности (АФХД) предприятия является важной частью, а по сути, основой принятия решении на микроэкономическом уровне, т. е. на уровне субъектов хозяйствования. Анализ должен представлять собой комплексное исследование действия внешних и внутренних, рыночных и производственных факторов на количество и качество производимой предприятием продукции, финансовые показатели работы предприятия и указывать возможные перспективы развития дальнейшей производственной деятельности предприятия в выбранной области хозяйствования.

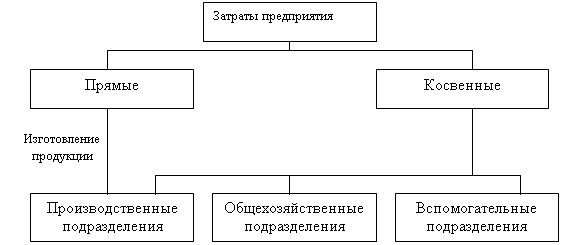

Эффективность управления производственной деятельностью обеспечивается информацией о деятельности структурных подразделений, служб, отделов предприятия. Управленческий учет формирует такую информацию для руководителей разных уровней управления внутри предприятия с целью принятия ими правильных управленческих решений.

Становление управленческого учета произошло от калькуляционного учета, и поэтому основное его содержание составляет учет затрат на производство будущих и прошлых периодов в различных классификационных аспектах. В современных условиях хозяйствования процесс принятия управленческих решений тактического и стратегического характера базируется на информации о затратах и финансовых результатах деятельности предприятия.

Одним из эффективных инструментов в управлении затратами предприятия является система учета «Стандарт-кост», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них. Система "стандарт-кост" - это инструмент, используемый управлением для планирования затрат и контроля над ними. Сама по себе она не является системой учета затрат и может использоваться как в позаказном, так и в попроцессном методах учета затрат и калькулирования себестоимости или в любых их комбинациях. Когда организация применяет систему "стандарт-кост" в полном объеме, все затраты, влияющие на счета запасов и себестоимость реализованной продукции, показываются в виде стандартных (нормативных), предварительно определенных затрат, а не в виде фактических, имевших место затрат. Вместе с отношениями поведения затрат и анализом "затраты - объем - прибыль" нормативные затраты обеспечивают в учетной системе основу для контроля бюджетов.

Целью данной курсовой работы является изучение системы «Стандарт-кост» и ее практическое применение в экономическом анализе деятельности предприятия. Для достижения данной цели в работе решены следующие задачи:

ü изучить историю возникновения системы «Стандарт-кост»;

ü раскрыть сущность данной системы;

ü рассмотреть главные отличия «Стандарт-коста » от нормативного метода учета затрат;

ü применение изучаемой системы в анализе.

1. Возникновение системы «Стандарт-кост»

Исторически “Стандарт – кост” предшествовал учету по нормативам и нормативному учету фактической себестоимости. Считается, что первым идею Стандарт-коста предложил П. Лонгмью (P. Longmuir) в статье «The Recording and Interpreting of Fondry Costs», опубликованной в журнале «The Engineering Magazine» в 1902 г. [1]Первые упоминания о системе Стандарт-кост встречаются в книге Г. Эмерсона "Производительность труда как основа оперативной работы и заработной платы". В то время сторонники традиционной бухгалтерии всю процедуру калькулирования сводили к поиску "исторической", т. е. фактической себестоимости. Г. Эмерсон же предложил заменить фактическую себестоимость на целесообразную. Он считал, что традиционная бухгалтерия имеет тот недостаток, что никакого отношения между тем, что есть, и тем, что должно было бы быть, не устанавливает. По его мнению, подлинная цель учета состоит в том, чтобы увеличить число и интенсивность предостережений. Он подчеркивал, что "предостережения" нужны для нахождения правильного курса хозяйственной деятельности предприятия. Суть их - в фиксации всех отклонений от нормы. Учет должен быть обращен в будущее, ибо предвидеть - значит предупреждать. Следовательно, весь хозяйственный процесс должен быть строго проконтролирован еще до его реального начала. Однако никаких норм, кроме норм, уже достигнутых в прошлом, бухгалтерия выставить не может, а без норм хозяйственная деятельность лишается цели и, что еще хуже, администрация не может узнать через учет состояние производительности. Производительность, по мнению Г. Эмерсона, характеризует весь смысл работы предприятия, ибо работать напряженно - значит прилагать к делу максимальные усилия; работать производительно - значит прилагать к делу усилия минимальные. Он предлагал при измерении производительности пользоваться соотношением Зф / Зс, т. е. отношением фактических затрат к стандартным. При этом всегда должно иметь место соотношение 3с < 3ф, или стандартные затраты никогда не могут быть больше фактических. Чем меньше разность между фактическими и стандартными затратами (3ф - Зс), тем выше производительность. Используя эту формулу, Г. Гантт стал проводить различие между естественными (стандартными) и непроизводительными затратами. В результате возникло знаменитое правило Гантта: все расходы сверх установленных норм должны относиться на виновных лиц и никогда не включаться в счета, отражающее затраты. Если речь идет не о методе, а о системе приемов, его использовании, применяют термин «Стандарт-костинг». Начало практическому использованию системы Стандарт-костинга было положено промышленными компаниями США в 20-х гг. XX в. Одним из первых в 1911 г. Разработал и внедрил эту систему на фирме по изготовлению перчаток известный специалист по научной организации труда и управления Ч. Гариссон. В его статьях, посвященных теме "Учет себестоимости в помощь производству" (1918 г. ), обращалось внимание не только на неувязки системы учета "исторической" себестоимости, но и приводились многочисленные описания вариантов организации Стандарт-коста. Идея Стандарт-коста у Ч. Гаррисона трансформировалась в два положения:

1) все произведенные затраты" в учете должны быть соотнесены со стандартами;

2) отклонения, выявленные при сравнении фактических затрат со стандартами, должны быть расчленены по причинам.

Ч. Гаррисон по сравнению с Г. Эмерсоном допускал случаи, когда Зс > 3ф, что расширяло возможности использования стандартов в учете.

В РФ идеи Стандарт–коста также получили признание, особенно после посещения в 1929 г. Ряда фирм США группой специалистов по бухгалтерскому учету. В силу ряда причин прямого заимствования теории и практики американского Стандарт-коста быть не могло, но его основополагающие принципы были использованы при разработке советского нормативного метода учета затрат на производство и калькулирование себестоимости продукции. Хотя нормативный метод всегда считался наиболее прогрессивным, внедрение его в практику осуществлялось медленно и плохо. Основная причина заключалась в незаинтересованности руководителей производства, от мастеров до директора, в выявлении отклонений от норм затрат. Несовершенна была и методика нормативного учета, допускавшая, например, возможность экономии по сравнению с технически обоснованными нормами, что приводило к выгодности сознательного занижения самих норм. С переходом на рыночные условия хозяйствования положение изменилось. Собственникам предприятия и его менеджерам нет необходимости скрывать резервы снижения себестоимости, непроизводительные выплаты, перерасходы и удорожания. Скорее они заинтересованы в обратном. Поэтому Стандарт-кост и приспособленный к потребностям управления предприятием в условиях рынка нормативный учет должны занять подобающее место в системе внутреннего управления.

Похожие работы

... Отклонения по заработной плате"; - "Отклонения по накладным расходам"; - "Отклонения от стандартной коммерческой себестоимости". Таблица 1.1 Расчет отклонений от норм затрат при системе стандарт-кост № п/п Виды отклонений Расчет отклонений I. По материалам 1 По цене используемых материалов (Нормативная цена единицы материала - фактическая цена) х количество купленного материала 2 ...

... Представляемая в течение отчетного года бухгалтерская отчетность может не содержать информацию об учетной политике предприятия, если в последней не произошли изменения со времени составления предыдущей годовой бухгалтерской отчетности, раскрывающей учетную политику. 3.Учетная политика и система “стандарт-кост”. Система управленческого учета предполагает взаимосвязи с планированием, контролем, ...

... пересмотра нормативов. При применении нормативного метода учета в калькуляции участвуют показатели изменения норм. Важным отличием является то, что при использовании системы учета «Стандарт-кост» нормативные затраты списываются непосредственно на счета производства. Возникающие же в каждом отчетном периоде отклонения между фактическими и предполагаемыми затратами в течение года накапливаются ...

... локализации по местам возникновения с целью организации текущего контроля и достоверного калькулирования себестоимости продукции. 1.2 Метод учета затрат на производство и калькулирования себестоимости продукции «Стандарт кост» Метод нормативного учета затрат возник в 10–20-х гг. ХХ века в США, когда появились первые стандарты времени выполнения работ [6]. В нашей стране толчком к внедрению ...

0 комментариев