Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Сущность и характеристика расчетно-кассового обслуживания

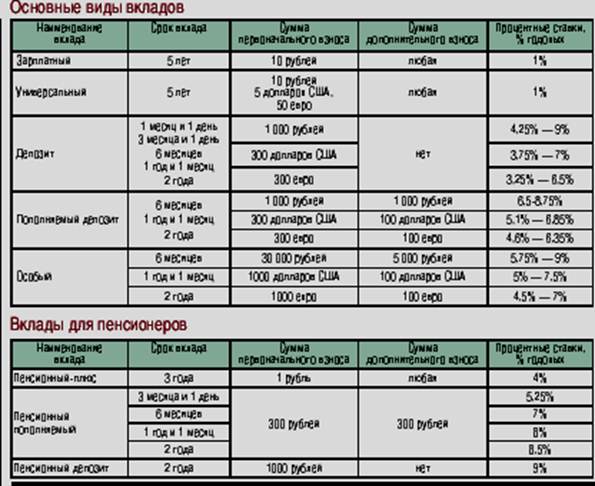

Виды вкладов, ценных бумаг и кредитование Сбербанка

Участие Сбербанка на фондовом рынке России

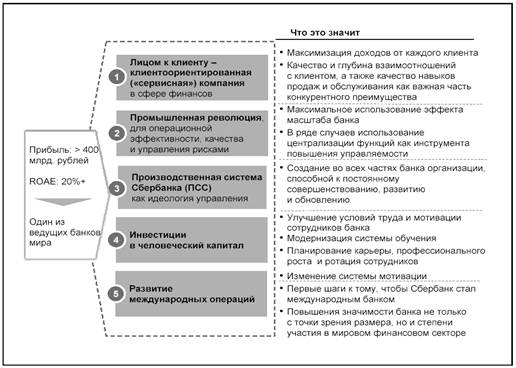

Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Навигация

Сберегательные банки и их функции

Сберегательные банки и их функции

62891

знак

0

таблиц

0

изображений

Курсовая работа

на тему: «Сберегательные банки и их функции»

Введение

Сберегательный Банк Российской Федерации – старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. История развития Сбербанка России пишется уже 170 лет. И сегодня по многим показателям банк является признанным лидером отечественной банковской системы, во многом обеспечивая ее стабильность и надежность.

Сберегательный банк среди лидирующей группы банков занимает особое место, он, так или иначе, касается всех граждан России. Клиентами Сбербанка исторически являются физические и юридические лица.

Тема, выбранная автором, достаточно широко освещена в исторических литературных изданиях, а также в современных экономических журналах.

Актуальность выбранной темы исходит из того, что Сбербанк РФ является крупнейшим банком Российской Федерации, Центральной и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира. Его деятельность оказывает большое влияние на экономику страны. Актуальность предопределила выбор цели, предмета и задачи исследования.

Цель написания курсовой работы состоит в рассмотрении Сберегательных банков нашей страны, их зарубежных аналогов, и в определении выполняемых ими функций.

Задачами курсовой работы является обобщение и систематизация материалов, содержащихся в теоретической литературе, а также рассмотрение и анализ статистической информации и данных финансовой отчетности Сбербанка.

Предметом исследования в курсовой работе является деятельность, осуществляемая Сберегательными банками России.

Практическая значимость курсовой работы заключается в том, что бы показать значимость Сберегательного банка не только для банковской системы страны, но и для всей экономики России.

1. Сберегательные банки и их особенности

1.1 Развитие сберегательного дела за рубежом

Сберегательные банки возникли в Европе еще в XVIII веке, хотя существуют записи, согласно которым идея таких финансовых структур появилась ещё в Англии примерно в 1697 году.

Первые сберегательные банки возникли во Франции. В 1765 году на территории современной коммуны под названием Brumath в районе Страсбурга был создан первый сберегательный банк. Также к тому времени возникли сберегательные банки в немецком Гамбурге и швейцарском Берне в 1778 и 1787 годах соответственно. В Англии первый сберегательный банк открыли только в 1799 году, здесь же в 1861 году было положено начало развитию системы почтовых сберегательных банков – наиболее распространенного типа банков за рубежом. В 1816 году в США был открыт первый чартерный банк, а с 1819 года действует первый сберегательный банк.

Основная задача сберегательного банка – это депозитное обслуживание клиентов, преимущественно физических лиц. Клиентами таких банков могут являться люди с невысоким достатком. Банки могут также выполнять другие функции, например, кредитование, но основной задачей является именно хранение денег. Сберегательные банки могли создаваться по инициативе как государства (как, например, в России), так и по инициативе деловых кругов (как в США).

В различных странах несколько отличается система функционирования таких организаций: если в США распространены взаимно-сберегательные банки, то почтово-сберегательные банки распространены в Британии, Франции, Японии, Индии и других странах.

Существовавшие в России с середины XIX до 80-х годов XX века сберкассы не считаются в полном смысле слова сберегательными банками, поскольку единый сберегательный банк был создан в 1987 году. В сегодняшнем состоянии Сбербанк является скорее универсальным банком, так как важной частью его деятельности являются ещё и кредитование и инвестиции.

Рассмотрим крупнейшие сберегательные банки значительных в мировой экономике стран: Франции, Великобритании, Германии и США.

Изначально на территории Соединенного Королевства существовала сеть доверительных сберегательных банков, фактически идентичных сберегательным кассам России, но позже их преобразовали в 17 крупных региональных банков, а потом – в единый акционерный Доверительно-сберегательный банк. Сейчас эта кредитная организация выполняет также функции коммерческих банков. Кроме того, по капиталу этот банк уступает лишь «большой четверке», состоящей из коммерческих банков Barclay's, National Westminster, Midland, Lloyd's. Ситуация во многом похожа на российскую.

Другим лидером сберегательно-банковской отрасли Англии является британский Национальный сберегательный банк (National Savings Bank, сейчас National Savings and Investments). Фактически банк, привлекая вклады граждан, занимается деятельностью, аналогичной сбору налогов, так как средства банка идут на обеспечение работы органов власти.

Известно, что французская банковская система, в отличии от английской, находится под контролем государства, которое жестко регулирует соблюдение различных банковских законов и правил. Во Франции существует крупная организация «Группа «Сберегательные кассы»» (Groupe Caisse d'Epargne), объединившая всю сберегательно-банковскую систему страны. На сегодняшний день Groupe Caisse d'Epargne принадлежат не только сберегательные кассы, но и другие финансовые институты. В частности, группа владеет значительными средствами крупного французского инвестиционного банка Natixis. Ещё эта крупная финансовая корпорация владеет не только сберегательными кассами практически во всех городах Франции, но и сетью своих доверительных сберегательных банков, благодаря которым компания известна по всей Европе.

Система сберегательных касс Германии практически полностью состоит из государственных касс. Их количество и объем активов во много раз превышают аналогичные показатели коммерческих банков. Основу пассивов сберкасс, как очевидно, составляют вклады населения; акционерный капитал в них отсутствует. Также кассы занимаются выдачей коммунальных и ипотечных займов.

Основу сберегательной системы США, как было уже написано выше, составляют взаимно-сберегательные банки. Эти организации объединены структурой под названием Savings and Loan Association, или thrift – сберегательной ассоциацией. Пожалуй, эта организация даже более интересна, чем сберегательные кассы США. Особенностью её является то, что кредиторы, отдавшие свои сбережения организации, имеют равные с менеджерами права на голосование при принятии каких-либо важных решений. Деятельность сберегательных банков жёстко ограничена законом, согласно которому эти кредитные организации могут выполнять лишь сберегательные функции, а прибыль они могут извлекать из ипотечных залогов и выданных на обучение студентов кредитов. Естественно, это негативно сказалось на общих доходах сберегательных банков, которые несколько ниже доходов коммерческих банков.

Итак, из рассмотренных примеров видно, что сберегательные системы практически всех этих стран регулируются правительством в той или иной степени; ещё можно отметить, что британский сбербанк фактически представляет собой интересный аналог налогообложения. Так что, очевидно, эти банки исполняют зачастую роль «буферов» между обществом и государством, финансовое положение которых может показывать уровень взаимного доверия граждан и правительства. Это мало похоже на российскую ситуацию, где сберегательный банк одновременно выполняет и функции банка коммерческого, а также активно занимается кредитованием, в то время как в европейских сберегательных банках функции, выполняемые сберегательными учреждениями, жестко ограничены.

Похожие работы

... банковской практике являются целевые вклады. Целевые вклады – это вклады, использование которых оговаривается заранее (на стадии открытия счета), либо их открытие само является условием для совершения других сделок (например, получение кредита). Наряду с рублевыми вкладами в Сберегательном банке получили распространение валютные вклады. Моновалютные вклады – это вклады в какой-либо одной валюте. ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

0 комментариев