Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Сущность и характеристика расчетно-кассового обслуживания

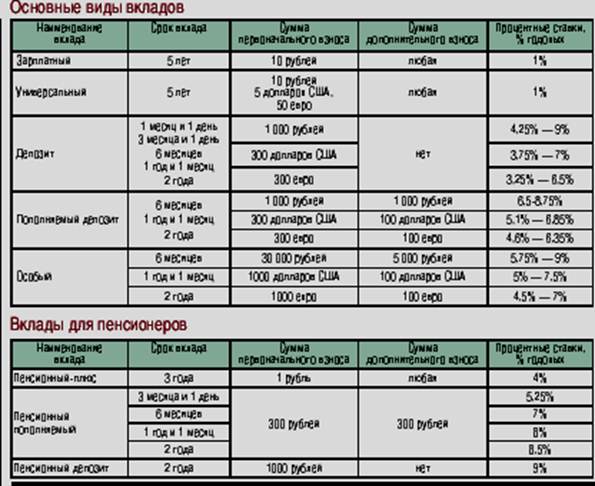

Виды вкладов, ценных бумаг и кредитование Сбербанка

Участие Сбербанка на фондовом рынке России

Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Навигация

Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Сберегательные банки и их функции

62891

знак

0

таблиц

0

изображений

3. Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Сбербанк России сегодня – современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 февраля 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель соответствовал 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17 территориальных банков и более 20 000 подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. Средний дневной объем торгов акциями Сбербанка составляет пятую часть объема торгов на ММВБ.

Учредитель и основной акционер Банка – Центральный банк Российской Федерации (Банк России). Остальными акционерами Сбербанка России являются более 240 тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте «BBB», агентством Moody’s Investors Service – долгосрочный рейтинг депозитов в иностранной валюте «Baa1». Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале ГЛАВА.

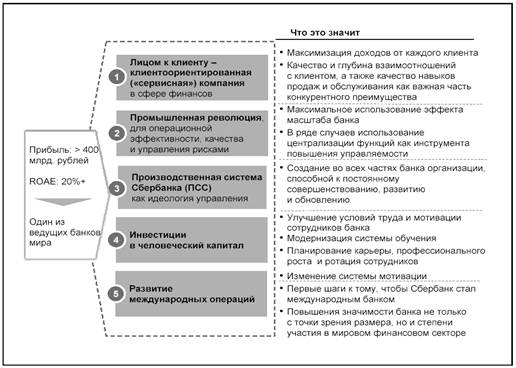

В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

При определении перспектив своего развития Сбербанк России исходит, прежде всего, из анализа текущей макроэкономической ситуации, исследования внутренних и внешних возможностей по развитию финансовых операций. Банк стремится к развитию существующих конкурентных преимуществ и созданию новых точек роста своего бизнеса.

Складывающиеся внешние условия: усиление конкурентной борьбы на внутреннем и международном финансовом рынке, углубление неопределенности перспектив дальнейшего развития мировой экономики – формируют предпосылки для постановки перед Банком стратегической задачи по активному наращиванию темпов роста объема бизнеса и диверсификации направлений деятельности.

При этом Сбербанк России видит в качестве своей основной стратегической цели сохранение инвестиционной привлекательности и вхождение в группу крупнейших банков мира по объему рыночной капитализации.

Увеличение рыночной капитализации будет связано с экономическим эффектом, полученным в результате совершенствования, а при необходимости, перестройки внутренних процессов Банка, оптимизации системы корпоративного управления с учетом современных тенденций в национальной и мировой экономике.

Другой важной задачей, стоящей перед Банком на пути к наращиванию рыночной капитализации, является сохранение и упрочнение положения на российском рынке финансовых услуг. В этих целях Сбербанк России планирует построить принципиально новую систему работы с клиентами, ориентированную на наиболее эффективное обслуживание основных клиентских групп. Для предоставления клиентам полного спектра финансового обслуживания Банк планирует выход на новые сегменты финансового рынка, создание новых банковских продуктов.

В целях повышения качества обслуживания Сбербанк России будет активно развивать и совершенствовать каналы продаж финансовых продуктов и услуг. Будет оптимизирована филиальная сеть Банка, получат развитие удаленные каналы банковского обслуживания.

Успешная работа Сбербанка России по данным направлениям во многом будет определяться усилиями по развитию технической и технологической платформы ведения бизнеса, дальнейшим совершенствованием системы обмена информацией между подразделениями Банка.

В складывающихся условиях неопределенности развития мирового финансового рынка особое внимание Сбербанком России будет уделено совершенствованию и поддержанию в актуальном состоянии системы управления рисками.

Важным элементом диверсификации бизнеса, помимо выхода на новые рынки финансовых продуктов и услуг, станет расширение присутствия Сбербанка России на рынках зарубежных стран. Стремясь в наилучшей форме удовлетворить спрос на надежное банковское обслуживание своих клиентов за рубежом, Банк планирует активно развивать свои дочерние банки в Республике Казахстан и Украине, а также создавать новые зарубежные точки обслуживания в регионах, представляющих наибольший интерес для существующих и потенциальных клиентов Банка.

В целях создания современной и динамичной Стратегии и программы развития на среднесрочный период Сбербанк России планирует активно сотрудничать с ведущими мировыми консалтинговыми компаниями, используя, таким образом, многолетний опыт проведения преобразований, накопленный крупнейшими мировыми корпорациями.

Заключение

Сберегательный банк Российской Федерации является одним из крупнейших банков России и по ряду экономических показателей, занимает ведущие позиции в кредитной системе страны. Еще до недавнего времени он монопольно выполнял все операции по обслуживанию населения. Однако, бурно развивающаяся в 90-х годах банковская система, заставила Сбербанк активизировать и совершенствовать свою деятельность, добиваться расширения диапазона предоставляемых услуг и повышения их качества до уровня мировых стандартов.

Произошедший кризис в 2008 году выявил определенные проблемы функционирования Сберегательного банка, но не подорвал его позиций. Судьба банка с его более чем 200 млн. счетов частных вкладчиков так или иначе касается всех граждан России.

По мнению автора работы, в своей дальнейшей деятельности Сбербанку следует вести работу по следующим направлениям:

1) активное развитие операций по перечислению всех видов доходов граждан во вклады. Предлагать новые виды вкладов, вносить изменения условий по действующим вкладам;

2) провести целенаправленную работу по привлечению на обслуживание новых физических лиц;

3) активизировать рекламную деятельность банка.

В последние годы Сбербанк особое место уделял автоматизации банковского процесса на всех уровнях. Сбербанк стабильно выполняет все требования и выдерживает экономические нормативы, установленные Центральным банкам Российской Федерации.

Есть уверенность, что, проводя и в дальнейшем ту же политику, банку обеспечивается высокая ликвидность и надежность и гарантируется защита интересов своих клиентов.

Сегодня, опираясь на более чем полуторавековой исторический опыт, имея, безусловно, поддержку вкладчиков, обладая современной материально – технической базой и квалифицированными кадрами, Сбербанк с уверенностью смотрит в будущее и, занимает ведущие позиции в банковской системе, участвуя при этом в экономическом возрождении России.

Список используемой литературы

1. Федеральный закон «о банках и банковской деятельности от 02 ноября 2007 г. №248-ФЗ

2. Правила кредитования физических лиц учреждениями Сбербанка РФ от 10 июля 1997 г. №229-р

3. Жуков Е.Ф., Эриашвили Н.Д. «Банковское дело» Юнити 2007 г.

4. «Основы банковского дела» Ходачник Г.Э. Академия 2007 г.

5. Современный коммерческий банк. Управление и операции. – М.: ИПЦ «ВАЗАР-ФЕРРО», 2008.

6. Банки и банковские операции. Букварь кредитования. Технологии банковских ссуд Околобанковское рыночное пространство: Учебник для вузов.-М., 2008.

7. Бункина М.К. Деньги. Банки. Валюта: Учебное пособие / Бункина М.К.М., -2008.-262 с.

8. Жарковская Е.П. Банковское дело / Жарковская Е.П. Учебное пособие. – М., – 2008.-265 с.

9. «Хроника основных событий» Деньги и кредит номер 10, 2008 г.

10. «Хроника основных событий» Деньги и кредит номер 1, 2009 г.

11. www.sberbank-history.ru

12. www.sbrf.ru

Похожие работы

... банковской практике являются целевые вклады. Целевые вклады – это вклады, использование которых оговаривается заранее (на стадии открытия счета), либо их открытие само является условием для совершения других сделок (например, получение кредита). Наряду с рублевыми вкладами в Сберегательном банке получили распространение валютные вклады. Моновалютные вклады – это вклады в какой-либо одной валюте. ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

0 комментариев