Сберегательный банк России: структура и хозяйственно-финансовая деятельность

Сущность и характеристика расчетно-кассового обслуживания

Виды вкладов, ценных бумаг и кредитование Сбербанка

Участие Сбербанка на фондовом рынке России

Деятельность Сберегательного банка России сегодня и перспективы дальнейшего развития

Навигация

Виды вкладов, ценных бумаг и кредитование Сбербанка

Сберегательные банки и их функции

62891

знак

0

таблиц

0

изображений

2.3 Виды вкладов, ценных бумаг и кредитование Сбербанка

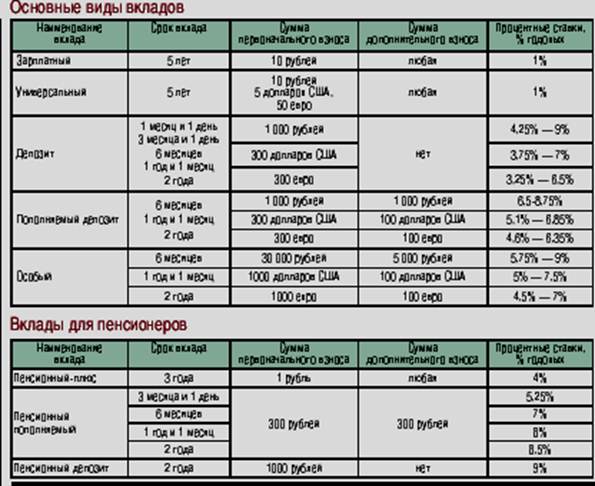

Среди выполняемых Сбербанком операций наибольший удельный вес занимают операции по вкладам. Вклады отличаются друг от друга условиями хранения, формами и размерами дохода. В банке имеются следующие виды вкладов: до востребования; номерные, срочные вклады (в том числе по счетам по компенсации); пенсионные; целевые вклады на детей; срочные депозиты; вклады: «сберегательный», «юбилейный», «фиксированный процент» и др.

Согласно Уставу Сбербанка его вкладчиками являются граждане Российской Федерации, иностранные граждане и лица без гражданства. При этом они имеют право на получение доходов в виде процентов или выигрышей в установленном порядке.

Вклады до востребования – наиболее распространенный вид вкладов. Они принимаются как на имя определенного лица с неограниченным сроком хранения средств на счете, так и на предъявителя. Вклады других видов принимаются только на имя определенного лица.

Номерные вклады открываются без указания имени определенного лица на основании номера, присваиваемого его владельцу. Это позволяет обеспечить большую конфиденциальность по вкладу и гарантировать больший доход, чем по вкладу до востребования и срочным вкладам.

Пенсионные вклады открываются для перечисления на них пенсий людям пожилого возраста и выплаты этой категории российских граждан дополнительного дохода исходя из суммы по вкладу. В банке имеются разновидности подобных вкладов, в том числе срочный пенсионный вклад, по которому установлен повышенный процент.

Срочные депозиты принимаются на срок 4, 6 и 12 месяцев с уплатой процентов в зависимости от величины вклада и времени хранения.

Сберегательный банк стремится разнообразить виды услуг, оказываемых населению, в том числе путем открытия новых видов вкладов. Примером этому могут служить новые виды вкладов: «сберегательный», «юбилейный», «фиксированный процент», «пополняемый», «особый» и др. Уплата процентов по вкладам «сберегательный» и «юбилейный» осуществляется ежемесячно. Достоинством вклада «фиксированный процент» является то, что в отличие от прочих видов вкладов Сбербанк гарантирует уплату фиксированного процента, не изменяя его в течение срока действия договора по вкладу. Как известно, по иным вкладам банк имеет право изменять условия хранения средств по вкладу в одностороннем порядке, что в свою очередь не всегда выгодно владельцам.

Целевые вклады на детей наиболее выгодны с точки зрения доходности. Они принимаются на детей независимо от родственных отношений вносителя денег и выплачиваются по истечении 10 лет хранения вклада и при достижении ребенком возраста 16 лет. По ним выплачивается наибольший по сравнению с другими видами вкладов доход. При этом дополнительные взносы принимаются в любых суммах как наличными деньгами, так и безналичным путем, частичная выдача сумм из вклада не производится.

Новый вид операций Сбербанка – открытие валютных счетов гражданам. Для каждого вида валют открывается новый счет. Клиенты могут открыть валютные счета без предъявления документов, подтверждающих происхождение иностранной валюты. Валютные счета функционируют, как правило, в двух формах; до востребования и срочные. Режим валютных счетов предусматривает безналичные перечисления внутри страны и за границей в пользу как организаций, так и частных лиц, оказывающих услуги за иностранную валюту, и выдачу иностранной валюты по требованию клиента.

По текущим валютным счетам совершаются приходные и расходные операции. Юридические лица имеют право на открытие и ведение лицевых счетов. За открытие счета взимается комиссия в размере 50 долл. США. При наличии разрешения Центрального банка России на оказание услуг за валюту с организацией может быть заключен договор на прием валютной выручки.

В результате проведения валютных операций происходит постепенное насыщение рынка валютой, появляется возможность для заграничных бизнесменов безбоязненно вкладывать деньги в нашу экономику посредством общения Сбербанка России с другими банками мирового ранга.

Важным направлением деятельности Сберегательного банка являются операции с ценными бумагами. К ценным бумагам Сберегательного банка относятся бумаги, выпускаемые самим банком (акции, облигации, сберегательные и депозитные сертификаты, векселя), и ценные бумаги, которые банк либо принимает на хранение, либо размещает (ГКО, облигации Российского внутреннего выигрышного займа 1992 г., облигации Внутреннего государственного валютного займа 1993 г.).

Наиболее распространенными собственными ценными бумагами Сберегательного банка являются акции и облигации, которые в зависимости от порядка регистрации и передачи владельцу подразделяются на именные и на предъявителя. Исходя из различий в способе выплаты дивидендов выделяют простые (обыкновенные) и привилегированные акции. Привилегированные акции пользуются важной льготой – правом на получение дивидендов. Величина выплаты фиксируется в процентах от номинальной стоимости акции. Например, если банк получил прибыль, не достаточную для выплаты дивиденда, то сумма выплачивается из резервного фонда. Обыкновенные акции выпускаются именные и на предъявителя. Банк может использовать несколько вариантов выплаты дивидендов акционерам. Если акция имеет купоны, то операция по выплате дивидендов совершается по предъявлении купонов. Если у акции нет купона, то банк открывает на своем балансе счета всем акционерам и зачисляет на них начисленные дивиденды. Возможно начисление дивидендов в других банках на открытые акционерам лицевые счета.

Расширение инвестиционной деятельности банка требует активизации такой операции с ценными бумагами, как выпуск облигаций. Они дают возможность банкам сформировать ресурсы долгосрочного характера, а владельцам облигаций – получать фиксированный доход в виде процента в период срока действия займа.

Банк, выпускающий облигационный заем, должен выбрать удобную форму его погашения. Погашение облигаций представляет собой возврат долга долями, а также единовременный выкуп его. В случае выпуска крупного займа погашение производится частями. При этом составляются графики погашения по годам путем проведения тиражей. Банк оставляет за собой право проводить погашение облигаций путем их покупки на бирже. Если курс облигаций окажется выше номинала, то для банка тираж будет невыгоден, а если ниже, то выгоднее скупить облигации на бирже. Условия банковского облигационного займа включают элементы защиты интересов кредиторов: гарантированные выплаты процента по займу другими банками; предоставление права облигационерам объединяться в собрание с совещательным голосом; ипотечное покрытие облигации.

В настоящее время в Сбербанке проводятся операции с облигациями Российского внутреннего выигрышного займа 1992 г., с облигациями Внутреннего государственного валютного займа 1993 г. и др.

Особенно важными для банка с точки зрения получения доходов являются операции с государственными кредитными обязательствами (ГКО) – обязательствами федерального займа (ОФЗ), а также с облигациями сберегательного займа (ОСЗ). Это долговые ценные бумаги, эмитентом которых выступает государство. Сберегательный банк наряду с другими банками выполняет функции дилера на рынке ГКО–ОФЗ и ОСЗ, для чего заключает соответствующий договор с Центральным банком России.

Первичное размещение ГКО осуществляется в виде аукциона с дисконтом от номинальной стоимости, а ОСЗ – в виде закрытого тендера, участники которого подают заявки со своими предложениями по покупке (объем) и цене. Особенностью размещения ОСЗ является то, что участниками аукциона могут быть финансовые институты, которые имеют лицензию на право работы со средствами населения, а также небольшие фирмы, брокерские конторы и частные лица. При этом банк имеет определенную выгоду. Он увеличивает размер пакета, с которым выходит на аукцион, получает под невысокие проценты дополнительные средства и некоторую прибыль за счет разницы между ценой размещения и ценой заявки инвестора.

Для расширения круга держателей ценных бумаг и их дальнейшего размещения организован вторичный рынок, состоящий в настоящее время из двух секторов: внебиржевого и биржевого. Это позволяет в большей степени привлекать средства инвесторов, в том числе населения и юридических лиц, на наиболее выгодной основе.

ОСЗ являются ценной бумагой на предъявителя. Каждая облигация имеет четыре купона, каждый купонный период составляет четыре месяца, доходы по купонам выплачиваются ежеквартально в виде процентов к номиналу.

Другими видами ценных бумаг, выпускаемых Сберегательным банком России, являются депозитные и сберегательные сертификаты. Сертификат – ценная бумага на предъявителя. Доход выплачивается в виде процента, фиксированного банком. Сертификаты продаются по курсовой стоимости. Сберегательный сертификат выдается физическим лицам, тогда как депозитный является обязательством банка по выплате размещенных у него депозитов и доходов по ним и выдается юридическим лицам. Депозитный сертификат является срочным и именным, он не может служить расчетным или платежным документом. Право требования по нему может передаваться одним юридическим лицом другому, зарегистрированному на территории РФ.

Новым видом операций Сбербанка с ценными бумагами являются операции с векселями. Банки совершают с векселями следующие операции: учет векселей; выдачу ссуд до востребования по специальному ссудному счету под обеспечение векселей; принятие векселей на инкассо для получения платежей и оплаты векселей в срок. Учет векселя состоит в том, что векселедержатель передает (продает) его банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму с вычетом за досрочное получение определенного процента от этой суммы (т.е. дисконта). Банки могут открывать предприятиям, организациям и другим клиентам специальные ссудные счета и выдавать по ним кредиты, принимая в их обеспечение векселя. Специальный ссудный счет является счетом до востребования, так как бессрочность ссуды дает банку право в любой момент потребовать полного или частичного погашения или предоставления дополнительного обеспечения по ссуде.

Банк выполняет поручения векселедержателей по получению платежей по векселям в срок, тем самым берет на себя ответственность по предъявлению векселей в срок плательщику и получению причитающихся по ним платежей. Если платеж поступит, то вексель возвращается должнику. При непоступлении платежа вексель возвращается кредитору, но с протестом в неплатеже. Следовательно, банк отвечает за последствия, возникшие вследствие упущения протеста.

Сбербанк предоставляет кредиты заемщикам на цели, предусмотренные его уставом для осуществления текущей и инвестиционной деятельности. Приоритетом при формировании кредитного портфеля пользуются акционеры и заемщики, имеющие в банке расчетные и текущие счета. Банк предоставляет кредиты в пределах собственных средств, обеспечивая сбалансированность размещаемых и привлекаемых ресурсов по срокам и объемам. Величина процентной ставки устанавливается Комитетом Сбербанка России по процентным ставкам и лимитам.

Кредиты могут различаться в зависимости от участников кредитной сделки (население, юридические лица), сроков, характера обеспечения и другим показателям.

При кредитовании населения выделяются ссуды на: неотложные нужды (приобретение транспортных средств, гаражей и др. цели потребительского характера); на приобретение, строительство и реконструкцию объектов недвижимости (квартир, жилых домов, дач и др.). Практикуются новые виды кредитов: пенсионный, единовременный, возобновляемый, доверительный, «молодая семья» и др. Установлены предельные размеры кредитов: на приобретение, строительство и реконструкцию объектов недвижимости – до 60 тыс. долл. США, сроки пользования кредитом установлены соответственно до 10 и до 3 лет.

Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком. В качестве обеспечения Банк принимает: поручительства граждан РФ, имеющих постоянный источник дохода; поручительства платежеспособных предприятий и организаций – клиентов банка; передаваемые в залог физическим лицом ликвидные ценные бумаги. К учреждениям банка, осуществляющим кредитование физических лиц, относятся Центральный аппарат, территориальные банки и отделения Сбербанка России. В связи со значительным увеличением стоимости денежных ресурсов на рынке Сбербанк повышает процентные ставки по кредитным программам населению.

При кредитовании юридических лиц выделяются ссуды на: товары и услуги, поставляемые заемщику по определенным контрактам; оборотные средства в целом; заработную плату работникам организации-заемщика; ценные бумаги; жилищное и коммерческое строительство.

Сбербанк предлагает следующие виды кредитования юридических лиц: инвестиционное кредитование, проектное финансирование, овердрафное и вексельное кредитование, синдицированное и экспортное кредитование, лизинг.

Инвестиционное кредитование заключается в среднесрочном кредитовании инвестиционных программ российских предприятий по перевооружению и модернизации действующих производств, направленных на улучшение качества выпускаемой продукции и повышение ее конкурентоспособности на российском и мировом рынках.

Овердрафное кредитование осуществляется банком для оплаты расчетных документов клиента (платеж, поручение и т.д.) при отсутствии или недостаточности средств на его счете. Овердрафный кредит предоставляется в пределах установленного банком лимита, его размер определяется в процентах от величины среднемесячных кредитовых оборотов по клиентским счетам и на срок не более 30 дней.

Синдицированное кредитование. Это совместная реализация банками крупных предприятий, или проекты «с нуля». Участие в них банков возможно как с точки зрения увеличения размеров кредита, так и с точки зрения распределения рисков по проекту.

Экспортное финансирование. Сбербанк расширяет свои контакты с западными банками и национальными страховыми агентствами соответствующих стран по вопросам финансирования закупок импортного оборудования российскими предприятиями. Сбербанк рассматривает кредитные линии в качестве дополнительной услуги клиентам банка, предоставляющей им возможность снижать свои затраты, связанные с покупкой импортного оборудования.

Лизинг. Сбербанк имеет дочернюю лизинговую компанию, уже несколько лет работающую на рынке – «РГ-лизинг». Более того, у банка есть проекты, прежде всего в авиационной промышленности, которые настоятельно требуют развитие лизинга в России.

Активно используются в банке возможности привлечения средств иностранных инвесторов, в т. ч. крупных банков. Для развития программы финансирования предприятий малого бизнеса Сберегательный банк заключил с Европейским реконструкции и развития договор об открытии 100-миллионной кредитной линии.

Важной составляющей активных операций Сбербанка являются операции с ценными бумагами – финансовые инвестиции – вложения в государственные и негосударственные ценные бумаги: акции, облигации. Банк осуществляет операции по купле-продаже ценных бумаг, эмитированных третьими лицами. Данные операции могут проводиться как от своего имени и за свой счет, так и за счет и по поручению клиента на основании договора комиссии или поручительства. Основными сегментами рынка, на которых банк реализует свою деятельность являются: рынок государственных ценных бумаг; корпоративных ценных бумаг; еврооблигаций российских эмитентов.

Сберегательный банк размещает среди населения облигации государственного внутреннего займа, выпущенного в 1991 г. сроком на 30 лет. Котировка на них устанавливается еженедельно. Поскольку инвесторы – физические лица, облигации являются именными, но они могут осуществлять продажу и переуступку их юридическим лицам. При покупке-продаже облигаций каждый владелец регистрируется в том учреждении банка, где они были приобретены.

Значительную роль в проведении активных операций играют еврооблигации – это среднесрочные ценные бумаги преимущественно на предъявителя, которые выпускаются и продаются в основном за пределами внутреннего рынка, со сроком обращения 5 лет с доходом 9,25% годовых. Еврооблигации для Сбербанка – это возможность получения дополнительной прибыли для расширения операций с ценными бумагами.

Кроме данных видов ценных бумаг в портфеле Сбербанка находятся ценные бумаги субъектов РФ и местных органов власти, корпоративные ценные бумаги.

Похожие работы

... банковской практике являются целевые вклады. Целевые вклады – это вклады, использование которых оговаривается заранее (на стадии открытия счета), либо их открытие само является условием для совершения других сделок (например, получение кредита). Наряду с рублевыми вкладами в Сберегательном банке получили распространение валютные вклады. Моновалютные вклады – это вклады в какой-либо одной валюте. ...

... входят в деятельность работников, учитывая специфику и особенности ОАО АК СБ РФ Ростовского отделения сберегательного банка 5221. Определяется роль и стратегии совместной деятельности руководства, персонала и организационного консультанта; происходит обучающая деятельность в процессе развития и формирования корпоративной культуры банковской организации. 7. Обученная технологиям организационного ...

... факты предоставления поддельных документов или недоставерных сведений; если платежеспособность Заемщика или предоставленное обеспечение возврата кредита не удовлетворяет требованиям Правил кредитования физических лиц учреждениями Сбербанка России. О принятом решении кредитный инспектор сообщает клиенту,делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

0 комментариев