Сущность организационной структуры управления предприятием

Соответствие структуры управления предприятия современным требованиям эффективного управления

Подходы к оценке функционирования организационных структур

Коэффициент звенности характеризующий организационную структуру по количеству звеньев

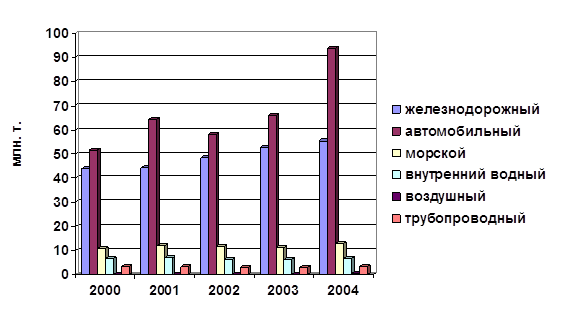

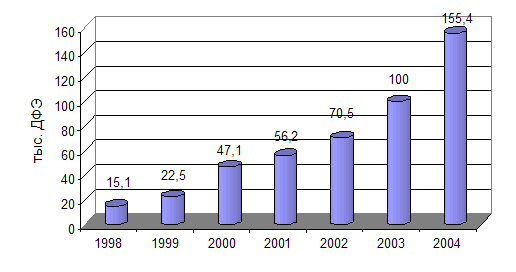

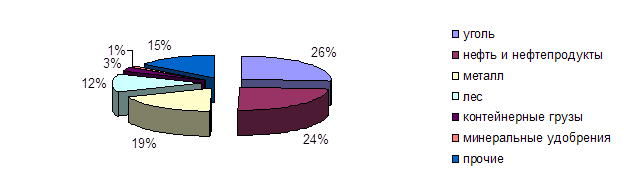

Анализ финансовой деятельности ОАО «НМТП»

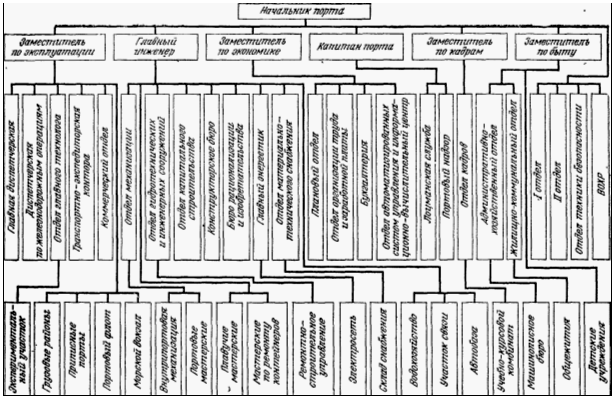

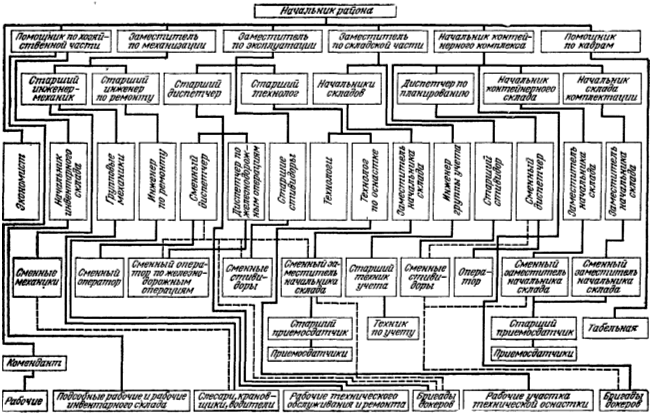

Исследование и анализ организационной структуры ОАО «НМТП»

Распределения функциональных обязанностей в системе управления не соответствует новым условиям хозяйствования

Разработка системы стимулирования деятельности персонала, в условиях новой организационной структуры

Оценка экономической эффективности предлагаемых мероприятий

Навигация

Разработка системы стимулирования деятельности персонала, в условиях новой организационной структуры

Совершенствование структуры управления "Находкинского морского торгового порта"

145084

знака

13

таблиц

9

изображений

3.2 Разработка системы стимулирования деятельности персонала, в условиях новой организационной структуры

Эффективное функционирование порта предполагает повышение заинтересованности всех структурных подразделений и отдельных работников в выполнении плановых заданий. Этим определяется роль системы стимулирования труда, которая является внутренним стержнем всей системы управления и планирования. В системе стимулирования основным звеном является материальная заинтересованность подразделений и отдельных работников порта в результатах собственного труда и конечных результатах деятельности своего подразделения и порта в целом.

Большое место в материальном поощрении занимают различные премии. Коллектив ОАО «НМТП» имеет право на выплату премий при условии выполнения следующих основных показателей выполнение плана по доходам; по прибыли и производительности труда.

С целью активного использования экономических рычагов и стимула для усиления материальной заинтересованности работников в получении прибыли порта, внедрение эффективных управленческих решений и предоставлении самостоятельности подразделениям в распределении ими заработанных средств в порту формируется дополнительный фонд оплаты труда. Дополнительный фонд оплаты труда формируется по каждому подразделению и зависит от конечных результатов деятельности подразделений. Общий размер дополнительного фонда оплаты труда определяется дирекцией по планированию и экономике по нормативу нарастающим итогом с начала года.

По подразделениям, не имеющим доходов расчёт дополнительного ФОТ осуществляется по среднему проценту, сложившемуся по порту.

Распределение премии между работниками производится руководителем подразделения. Часть дополнительного ФОТ руководитель подразделения может направлять на поощрение отдельных работников за выполнение особо важного задания, другие достижения в работе, за выполнение обязанностей временно отсутствующего работника, а также на удовлетворение социальных нужд членов коллектива. Оставшаяся часть дополнительного ФОТ направляется на дополнительное поощрение работников подразделения. Руководитель подразделения может зарезервировать размер дополнительного ФОТ для последующих выплат при недостаточном поступлении средств на счёт порта.

Приведённый выше механизм используется для определения фактической суммы премирования по хозяйствам порта. Для стимулирования различных сторон трудовой деятельности отдельных работников, руководитель каждого подразделения устанавливает дополнительные показатели премирования.

Показатели и условия премирования руководителей, специалистов и технических исполнителей, дирекции Находкинского порта устанавливает руководство порта при согласовании с профкомом порта.

Дополнительными показателями премирования руководителей, специалистов дирекции порта являются:

1.Выполнение плановых объёмов капитальных вложений независимо от источников финансирования – 10%;

2. Соблюдение нормативных сроков и качеств строительства объектов – 10%.

Ещё одной формой материального стимулирования труда является вознаграждение работников по итогам работы за год. Выплата вознаграждения производится за счёт и в пределах части ФОТ, выделенной на эти цели.

Дополнительный ФОТ для вознаграждения по итогам работы за год рассчитывается также по нормативу.

При выплате вознаграждения учитывается непрерывный стаж работы.

Следует подчеркнуть, что применяемый сейчас метод стимулирования труда в ОАО «НМТП» с применением коэффициента трудового участия, различными дополнительными ФОТ, премиями за выполнение объемов работ не позволяет в полной мере реализовать принципы оплаты по конечному результату.

Главной задачей совершенствования материального стимулирования труда любой группы работников является усиление их заинтересованности в достижении высоких производственных показателей, сокращении сроков выполнения поручаемых им заданий. Отсюда следует, что для получения высокого стимулирующего эффекта необходимо обеспечить возможно точное и полное отражение в оплате труда достижений и недостатков в деятельности работников. Не являются исключением из этого правила и руководящие работники, специалисты и технические исполнители.

Важное место в создании действенной системы стимулирования занимает правильное сочетание поощрительных систем и материальных санкций.

Система стимулирования деятельности персонала может быть эффективной только в том случае, если она удовлетворяет следующим требованиям:

- результат деятельности подразделения должен быть увязан с соблюдением уровня запланированных ему издержек и выполнением мероприятий по их экономии;

- размер фонда оплаты труда подразделения и величина оплаты труда каждого работника должны непосредственно зависеть от результатов выполнения плана по производственным издержкам;

- величина оплаты труда работника и фонд оплаты труда подразделения должны быть увязаны по возможности с результатами деятельности предприятия, особенно в том случае, когда несоблюдение запланированного уровня издержек приводит к улучшению или ухудшению результатов деятельности предприятия. В этой связи особое значение приобретает активизация деятельности функциональных подразделений (отделов, управлений, служб) аппарата управления предприятием, от которых в значительной степени зависят:

- эффективность внедрения новой техники и технологии;

- изучение спроса на продукцию предприятия и своевременный запуск в производство высококачественных и экономичных изделий;

- изыскание возможностей увеличения как объема, так и номенклатуры реализации продукции, работ и услуг;

- поиск путей эффективного вложения капитальных затрат и создание условий для их быстрой отдачи;

- совершенствование структуры производства и управления предприятием.

Одним из основных направлений активизации деятельности структурных подразделений аппарата управления является ее организация на основе использования хозрасчетных отношений. Отечественная практика применения внутрихозяйственного расчета как экономического метода управления внутри предприятия свидетельствует о том, что применение хозрасчетных принципов в системе внутрипроизводственного управления содействует развитию творческой активности работника, повышает его ответственность за результаты индивидуального и коллективного труда, формирует бережное, рачительное отношение к используемым материальным и финансовым ресурсам.

В условиях рыночных отношений внутрихозяйственный расчет при условии его правильной организации, отладки в соответствии с требованиями нормирования, планирования, учета и экономического анализа является лучшим передаточным звеном импульсов тех внешних рыночных отношений, в которых функционирует предприятие в целом.

Тем самым построение системы внутрипроизводственного управления на принципах внутрихозяйственного расчета позволяет создать такие условия, при которых внешние отношения предприятия и его внутрипроизводственные отношения начинают действовать в одном режиме.

Для этого варианта организации работы структурных подразделений аппарата управления характерна попытка непосредственно связать конечные результаты их деятельности и оценку этих результатов с конечными результатами деятельности предприятия. Достигнуть этого можно лишь посредством установления структурным подразделениям аппарата управления такой системы планово-оценочных показателей и нормативов, которая бы позволяла измерить и оценить выполнение отделами и службами своих функций по конечным результатам деятельности предприятия, что позволяет реализовать объективно существующую связь между результатами деятельности коллективов указанных подразделений и предприятием в целом.

Только в этом случае возможно достаточно точно определить вклад структурных подразделений аппарата управления в результаты производственно-хозяйственной деятельности предприятия, и тем самым создать реальную основу для их экономически обоснованного материального стимулирования (здесь имеется в виду как поощрение за результаты работы, так и материальная ответственность в случае каких-либо упущений и недочетов в работе).

Отсюда следует, что только этот вариант организации деятельности отделов и служб на основе использования принципов внутрихозяйственного расчета позволяет в полной мере использовать их стимулирующее воздействие и тем самым создать на предприятии такую систему внутрипроизводственного управления, которая бы объективно побуждала коллективы структурных подразделений аппарата управления к поиску управленческих решений, направленных повышение качества продукции и рациональное использование имеющегося производственного потенциала предприятия, снижение производственных издержек.

Основными сдерживающими моментами построения системы внутрипроизводственного управления по указанной схеме являются следующие.

Во-первых, до настоящего времени не получили необходимой для этого теоретической проработки системные основы организации деятельности структурных подразделений аппарата управления в условиях применения принципов хозяйственного расчета. В первую очередь не вычленена в системе производственно-хозяйственной деятельности предприятия область их ответственности, что, в свою очередь, не дает возможности разработать научно обоснованную систему показателей планирования, учета, оценки и стимулирования деятельности научно.

Во-вторых, степень совершенства системы управления деятельностью структурных подразделений аппарата управления, уровень нормирования, планирования, учета и анализа их деятельности значительно уступает уровню совершенства системы управления деятельностью производственных подразделений. На этапе экстенсивного развития народного хозяйства в центре внимания находились именно производственные подразделения, обеспечивавшие выпуск продукции в номенклатуре и объемах, определенных плановым заданием.

Ориентация хозяйственного механизма предприятия и концентрация внимания хозяйственных органов на количественных показателях, а именно на объеме выпуска продукции, номенклатуре производимой продукции и т.д., обусловили положение, при котором в системе внутрипроизводственного управления основное значение придавалось совершенствованию работы производственных подразделений и системы управления ими.

По мере роста масштабов и развития техники производства, специализации и кооперирования труда возрастает роль функций, выполняемых подразделениями аппарата управления, особенно технических служб, и соответственно повышается их вклад в результаты деятельности предприятия. Тем более весомым должен, быть эффект, полученный от рациональной, научно обоснованной организации их труда.

В значительной степени усиление влияния функциональных подразделений аппарата управления на конечные результаты деятельности предприятия должно идти через научно обоснованное определение доли их ответственности за эти результаты, установление действенной системы нормирования, планирования, учета, анализа и эффективного контроля за деятельностью этих подразделений, ликвидацию уравнительного характера материального стимулирования их труда.

Определенные попытки включить структурные подразделения аппарата управления в систему хозяйственного расчета ОАО «НМТП» в теоретическом плане предпринимались. Однако широкого распространения они на практике не получили.

Главной причиной такого явления, является отсутствие теоретических разработок и практических рекомендаций, позволяющих в комплексе увязать систему показателей деятельности структурных подразделений аппарата управления с показателями деятельности производственных подразделений и предприятия в целом.

Основой построения такой системы должна послужить, система стимулирования снижения издержек производства, содержащая следующие элементы:

- систему планирования производственных издержек, причем планирование должно предусматривать распределение издержек по центрам образования, центрам ответственности, источникам покрытия;

- систему оперативного контроля за уровнем производственных издержек, позволяющих своевременно выявлять отклонения от запланированного уровня издержек, определять причины отклонений и виновных;

- систему санкций и поощрений за соответственно превышение или снижение уровня запланированной величины производственных издержек, причем размер санкции или поощрения должен соотноситься по возможности соответственно с уровнем причиненного не выполнением плана ущерба (упущенной выгоды);

- система санкций и поощрений должны предусматривать способ воздействия не только на подразделение, отвечающее за тот или иной вид производственных издержек, но на непосредственных виновников причиненного ущерба.

Построенная на подобных принципах система стимулирования снижения производственных издержек специфична и зависит от масштабов деятельности предприятия, отраслевой специфики, особенностей организации труда, производства и управления. Поэтому разработка конкретных системы такого типа должна производиться с учетом перечисленных факторов.

В основу формирования системы регулирования уровня и стимулирования снижения издержек производства на предприятии ОАО «НМТП» предлагается положить следующие элементы:

- систему плановых показателей и нормативов деятельности подразделений по номенклатуре и уровню издержек;

- систему материальной ответственности подразделений за несоблюдение запланированного уровня издержек;

- систему стимулирования труда работников, направленную на поддержание запланированного уровня производственных издержек и их снижение.

Система материальной ответственности подразделений за несоблюдение запланированного уровня издержек. Материальная ответственность подразделений предприятия за невыполнение или ненадлежащее плана по издержкам является стержневым элементом.

Для того, чтобы система материальной ответственности подразделений предприятия действовала систематически и результативно, необходимо создать определенные условия, центральными из которых являются следующие:

- обязательное отражение в системе хозяйственного учета предприятия претензий и санкций;

- постоянное поддержание в рабочем состоянии всей процедуры рассмотрения претензий и определения санкций.

Материальная ответственность является регулятором и стимулятором взаимоотношений подразделений, возникающих в процессе внутрипроизводственной кооперации труда. Эти отношения обязательно должны определяться и направляться с уровня предприятия в целом.

Материальная ответственность подразделений и работников аппарата управления должна явиться составной частью системы материальной ответственности подразделений предприятия. Вместе с тем подразделения аппарата управления в системе материальной ответственности выступают не только как ее субъекты, предъявляющие (получающие) внутренние претензии, но и как административные органы, обеспечивающие функционирование системы материальной ответственности.

В рыночной экономике предприятие несет в полной мере ответственность за свои действия. Этот подход в принципе не может быть распространен на материальную ответственность внутри предприятия.

В системе стимулирования труда персонала система материальной ответственности подразделений выполняет следующие основные функции:

- индивидуализацию ответственности каждого подразделения за результаты своей деятельности в части издержек производства;

- материальное наказание подразделения, нарушившего обязательства по внутрипроизводственной кооперации труда;

- защиту интересов пострадавшего подразделения;

Материальная ответственность реализуется посредством предъявления подразделению, нарушившему план производства и допустившим превышение их уровня сверх запланированного и принесшего в результате этого ущерб другому подразделению или предприятию в целом претензий и взыскания по ним материальных санкций.

Наибольший эффект воздействия имеет не столько величина наказания, сколько его неотвратимость. Это положение полностью сохраняет свое значение и в условиях применения системы материальной ответственности. Именно исходя из него и должен определяться порядок предъявления претензий. Претензию должно предъявлять подразделение, по отношению к которому допущено нарушение внутрипроизводственных обязательств повлекшее увеличение запланированных затрат (например в результате вынужденного простоя). При этом если пострадавшее подразделение не воспользовалось своим правом предъявить претензию, то при подведении итогов его деятельности факт причинения ему ущерба не должен рассматриваться как смягчающее, не зависящее от его деятельности обстоятельство.

Помимо этого, на потерпевшее подразделение возлагается обязанность принять меры к минимизации потерь от нарушения внутрипроизводственных обязательств. Наложение санкций на виновное подразделение не должно освобождать его от дальнейшего реального исполнения нарушенного обязательства.

В системе материальной ответственности применяются следующие виды материальных санкций:

- штраф, взыскиваемый с виновного подразделения в пользу пострадавшего;

- возмещение пострадавшему подразделению непроизводительных издержек;

- корректировка плановых показателей пострадавшего подразделения.

Организационно-правовой основой применения материальной ответственности является разработанный с учетом конкретных условий работы и утвержденный на предприятии классификатор претензий санкций.

Предлагаемый классификатор претензий и санкций предприятий рыбной промышленности приведен в приложении Г.

Система санкций и поощрений является стержнем всей системы стимулирования деятельности подразделений. Она должна позволять перераспределять доходы подразделений в соответствии с выполнением или невыполнением ими плановых заданий по издержками производства.

Система стимулирования деятельности подразделений должна обязательна охватывать как производственные подразделения, так и подразделения аппарата управления, несмотря на то, что последние не выполняют производственных функций. Это объясняется тем, что отделы и службы аппарата управления оказывают непосредственное влияние на результаты деятельности производственных подразделений и уровень производственных затрат.

Исход из приведенных выше положений и с учетом классификатора претензий и санкций, можно предложить: при включении системы санкций и поощрений систему организации деятельности структурных подразделений механизм в внутрихозяйственных отношений выглядит следующим образом: подразделениям устанавливается система плановых показателей, за выполнение которых подразделение несет ответственность; формируется фонд оплаты труда исходя из предельной (плановой) численности работников подразделения; фонд оплаты труда периодически корректируется в соответствии с санкциями и претензиями, предъявленным подразделениям.

Систему стимулирования труда работников, направленную на поддержание запланированного уровня производственных издержек и их снижение, предлагается построить по следующей схеме.

1. В случае ее формирования лежит система санкций и поощрений.

2. В случае, когда величина убытков согласно решению руководства предприятия должна быть полностью покрыта за счет фонда оплаты труда подразделения, нижний предел месячного размера корректировки фонда оплаты труда подразделения определяется установленной законом минимальной величиной фонда оплаты труда. Во избежание нарушений трудового законодательства данное положение должно быть зафиксировано в документах, регламентирующих порядок оплаты и стимулирования труда на предприятии.

3. Величина убытков при невыполнении плана по показателям, не имеющим прямого денежного выражения, определяется на основе плана по издержкам производства.

4. Скорректированный (в сторону уменьшения) фонд оплаты труда при наложении штрафных санкций на подразделение распределяется пропорционально плановым размерам оплаты труда работников за исключением случая, когда всем работникам выплачивается установленный законом минимум.

5. В случае, если виновником нарушения является отдельный работник (группа работников) величина взыскания полностью обращается на фонд оплаты труда работника (группы работников). При этом соблюдается принципы, сформулированные в пунктах 2 и 4.

6. При снижении плановой величины издержек и соблюдении требований технологии и организации производства экономия расходуется на премирование работников и снижение плановой величины себестоимости продукции.

7. Размер экономии распределяется между работниками (75%) и предприятием (25%). Распределение производится между премируемыми работниками пропорционально плановым величинам оплаты труда, если иное не предусмотрено положениями об оплате труда, действующими на предприятии.

Внедрение предложенной системы стимулирования снижения издержек позволяет прямо увязать систему стимулирования деятельности работников со стоимостными показателями деятельности предприятия.

В целях совершенствования механизма стимулирования деятельности подразделений целесообразно пересмотреть существующую методику формирования стимулирующей части фонда оплаты труда. Поскольку размер премии зависит от финансовых результатов, а те в значительной степени - от внешних факторов. Необходимо учитывать, какая часть прибыли была получена за счет повышения эффективности труда и вести премирование работников производственных подразделений только из этой части. Премирование работников аппарата управления возможно и из части прибыли, полученной за счет внешних факторов, но при условии, что увеличение ее за счет данных факторов в какой-то степени - результат их деятельности.

Основываясь на результатах технико-экономического анализа деятельности предприятия можно предложить следующий набор мероприятий по оптимизации процесса управления.

Во-первых, комплекс усилий, направленный на снижение длительности простоев оборудования. Обновление парка оборудования, с целью уменьшения частоты поломок. Повышение квалификации и оптимизация труда ремонтников, с целью улучшить качество ремонта оборудования. Введение материальной заинтересованности в уменьшении длительности простоев оборудования у всех лиц от которых это зависит.

Во-вторых, изменение ситуации характеризующейся увеличением количеством фактически отработанных смен у промышленно-производственного персонала. А именно:

- закупка более производительного оборудования, внедрение более современных время сберегающих технологий с целью увеличения производительности труда, так как не приходится ожидать, что предприятие снизит объем производства;

- введение строго контроля за учетом рабочего времени, с целью уменьшения приписок.

Дальнейшее продвижение системы сдельной оплаты труда, с целью компенсации рабочим потерь от уменьшения количества фактически отработанного времени, вызванного претворением в жизнь вышеупомянутых мероприятий.

В-третьих, необходимо закрепить наметившуюся тенденцию по стабилизации кадрового состава предприятия. Для этого необходимо провести в жизнь ряд мероприятий в социальной сфере. Вообще уровень переменной составляющей фонда оплаты труда на анализируемом предприятии значительно ниже уровня постоянной. Это результат в первую очередь несовершенства сдельной оплаты труда, большого количества повременщиков. Во вторую очередь это следствие маскировки статей оплаты труда зависящих от количественного уровня производства продукции в статье постоянной составляющей. Это следствие излишне усложненной системы организации оплаты труда, преследующей цель сделать рабочего человека зависимым от руководства во всех отношениях (система КТУ, особо важных заданий, различных надбавок и премий).

В целом, резюмируя вышесказанное, можно заключить, что работа предприятия заслуживает положительной оценки. В наше тяжелое время оно не только не снизило объемов производства, но и продолжает их наращивать, вводя новую номенклатуру изделий и услуг. Так же как положительный факт можно отметить заботу руководства о рядовых сотрудниках, стремление создать им материальные и моральные условия для хорошей работы. Коллектив предприятия тоже неплохо, можно даже сказать ударно, трудится, не взирая на трудности. Предприятие имеет солидный производственный потенциал и резервы для роста.

Похожие работы

... рек, более тесно взаимодействуют морской и речной транспорт. Морской транспорт всё теснее взаимодействует с автомобильным, особенно в перевозках генеральных грузов. 2.2. Характеристика и грузооборот морских портов Приморского края Приморский край – “дальневосточное крыло России”, имеет свою четко выраженную производственно-экономическую специализацию. Через незамерзающие порты Приморья ...

... Камень-Рыболов Южный регион Дальневосточного края переселенцы с Украины и из Белоруссии называли Зелёный Клин. Глава II. Государственное регулирование территориального развития Приморского края § 2.1 Влияние мировой экономики на развитие Приморского края К настоящему времени процессы глобализации сформировали новый международный контекст существования Дальнего Востока России. Изменение ...

... проверка проводится за счет средств центральной компании финансово-промышленной группы. Глава II Роль финансово-промышленных групп и транснациональных корпораций в формовании рыночной экономки на примере стран СНГ 2.1. Целесообразность формирования финансово-промышленных групп Сегодня идея транснациональных финансово-промышленных групп все больше овладевает промышленниками и ...

... навыки у докеров. 23. СИСТЕМА ОБЕСПЕЧЕНИЯ ПЕРЕГРУЗОЧНЫХ РАБОТ ТЕХНОЛОГИЧЕСКОЙ ОСНАСТКОЙ Система обеспечения оснасткой технологических процессов портовых перегрузочных работ включает: планирование поставки и производство механизмов и приспособлений; содержание их в исправном состоянии, т. е. регистрацию, освидетельствование с испытанием, периодические осмотры, техническое обслуживание и ...

0 комментариев