Навигация

1.2.1 Методы оценки рисков

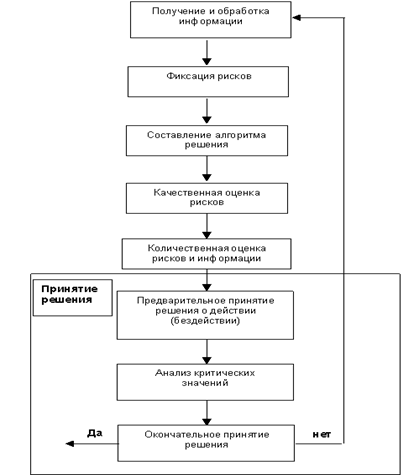

Основной задачей при оценке рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Алгоритм оценки рисков приведен на рис. 4.

рис. 4 Алгоритм оценки рисков

Огромное значение при оценке рисков имеет информация, которая обладает следующими свойствами:

¾ достоверность (корректность) информации

¾ объективность информации

¾ порядок информации (количество звеньев между первоисточником и конечным пользователем)

¾ полнота информации

¾ релевантность

¾ актуальность информации (значимость)

Соответственно, чем более информация достоверная, объективная, релевантная и т.п., тем меньше степень риска.

«Степень риска — это вероятность наступления случая потерь, а также размер возможного ущерба от него.

Риск предпринимателя количественно характеризуется субъективной оценкой вероятной (т.е. ожидаемой), величины максимального и минимального дохода (убытка) от данного вложения капитала. При этом, чем больше диапазон между максимальными минимальным доходом (убытком) при равной вероятности их получения, тем выше степень риска» [Разработка управленческого решения в условиях неопределённости и риска – www.oknemuan.ru].

Оценка рисков состоит из двух этапов:

1) качественная оценка рисков (какие риски влияют на производственно-хозяйственную деятельность) – это позволяет руководителю сразу понять, с какими рисками и в каких сферах деятельности ему придётся столкнуться

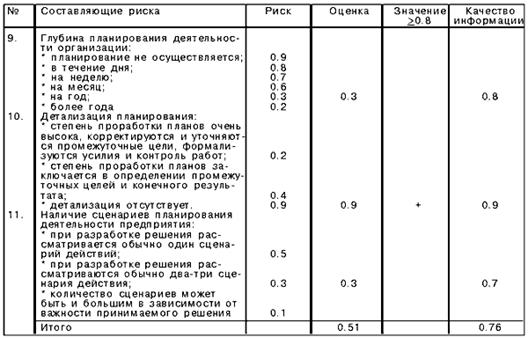

2) количественная оценка рисков – «для каждого зафиксированного риска составляется таблица оценки риска на основе данных, полученных из статистических, научных, периодических источников, а также на основе личного опыта руководителей. Данные таблицы оценки риска составлены таким образом, чтобы наиболее полно определить составляющие факторы риска».

Таблица 1 «Количественная оценка риска» [Кинев Ю.Ю. Оценка рисков финансово-хозяйственной деятельности предприятий на этапе принятия управленческого решения // Менеджмент в России и за рубежом, №5-2000]

1.2.2 Методы преодоления неопределённости«Наиболее сложной является задача преодоления неопределенности условий принятия управленческого решения. Для ее решения могут использоваться такие методы как

1) проверка устойчивости

2) корректировка параметров проекта и экономических нормативов

3) формализованное описание ситуации неопределенности.

Рассмотрим эти методы в порядке повышения их точности.

1) Метод проверки устойчивости предполагает заблаговременную разработку сценариев для различных вариантов развития управленческой ситуации. По каждому сценарию выполняется оценка показателей доходности, потерь (убытков) и эффективности.

Проект относится к устойчивым и эффективным в том случае, когда соблюдаются интересы всех участников, а неблагоприятные последствия компенсируются за счет имеющихся запасов или покрываются страховыми выплатами. Предельным значением проекта считается то значение, при котором чистая прибыль приобретает нулевое значение. Одним из методов расчета предельного значения проекта является определение точки безубыточности.

2) Метод корректировки параметров проекта и экономических нормативов основан на замене их проектных значений и экономических нормативов на ожидаемые. Данный метод реализуется посредством выполнения следующих операций:

1. Увеличивается продолжительность всех работ по реализации проекта на среднюю величину возможных временных задержек;

2. Стоимость проекта увеличивается на величину, обусловленную возможными ошибками разработчиков проекта, пересмотром управленческих и технических решений в процессе реализации проекта, а так же другими непредвиденными расходами.

3. Учитываются такие неблагоприятные факторы реализации проекта как непредвиденные отказы оборудования, нарушения технологии при выполнении работ, срыв графиков поставки сырья и материалов, штрафы и иные санкции за нарушение договорных обязательств и т.п.;

4. В состав затрат включаются возможные потери от незастрахованных видов риска;

5. На случай ухудшения финансовой ситуации увеличиваются норма дисконта и требуемая внутренняя норма доходности.

3) Метод формализованного описания ситуации неопределенности является наиболее точным из рассматриваемых методов. Он включает следующие этапы:

1. Формализованное представление условий реализации проекта, затрат, результатов и показателей эффективности его реализации;

2. Преобразование описанных на первом этапе показателей проекта в информацию о вероятностях отдельных условий или показателях эффективности или интервалах их возможных изменений;

3. Расчет показателей ожидаемой эффективности проекта в целом.

Реализация рассмотренных методов позволяет менеджеру преодолеть условия неопределенности ситуации при разработке и принятии управленческого решения, перевести ее в разряд ситуаций риска с известной вероятностью наступления тех или иных событий в процессе разработки и реализации управленческого решения» [Гасанов А.З. Разработка управленческих решений: учебное пособие, опубл. на http://az-g.narod.ru/]

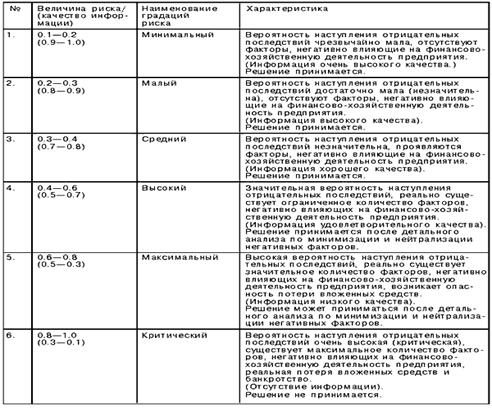

1.2.3 Принятие решений в условиях неопределённости и рискаПри выработке стратегии поведения и в «процессе принятия конкретного решения целесообразно различать и выделять определенные области (зоны риска) в зависимости от уровня возможных (ожидаемых) потерь в финансово-хозяйственной деятельности:

Таблица 2 «Эмпирическая шкала рисков»

Принятие решения состоит из трех этапов:

1) Предварительное принятие решения

Предварительное принятие решения производится на основе среднеарифметического значения отдельного вида риска и качества информации раздельно по каждой операции алгоритма принятия решения.

2) Анализ критических значений

На этом этапе оценки проводится анализ тех составляющих риска, значения которых превышают критическую величину (в нашем случае данная величина равна 0.8).

3) Принятие окончательного решения

Принятие окончательного решения производится на основе результатов предварительного решения и анализа критических значений» [Лапуста М. Риски в предпринимательской деятельности. — М.: ИНФРА-М, 1998].

Принятие решений в условиях неопределённости.

При принятии решений в условиях неопределённости используют матрицы решений.

Матрица, приведенная в таблице 1, содержит: Аj — альтернативы, т. е. варианты действий, один из которых необходимо выбрать; Si — возможные варианты состояний окружающей среды; aij — элемент матрицы, обозначающий значение результата, принимаемое альтернативой j при coстоянии окружающей среды i.

Таблица 3 «Матрица решений»

| Альтернатива | S состояние среды | |||||

| A | S1 | S2 | … | Si | … | Sm |

| A1 | a11 | a12 | … | a1i | … | a1m |

| … | … | … | … | … | … | … |

| Aj | aj1 | aj2 | … | aji | … | ajm |

| An | an1 | an2 | … | anj | … | anm |

Для выбора оптимальной стратегии в ситуации неопределённости используются различные правила и критерии.

Правило максимин (критерий Вальда)

В соответствии с этим правилом из альтернатив aj выбирают ту, которая при самом неблагоприятном состоянии внешней среды, имеет наибольшее значение показателя. С этой целью в каждой строчке матрицы фиксируют альтернативы с минимальным значением показателя и из отмеченных минимальных выбирают максимальное. Альтернативе а* с максимальным значением из всех минимальных даётся приоритет.

Принимающий решение в этом случае минимально готов к риску, предполагая максимум негативного развития состояния внешней среды и учитывая наименее благоприятное развитие для каждой альтернативы.

По критерию Ваальда лица, принимающие решения, выбирают стратегию, гарантирующую максимальное значение наихудшего выигрыша (критерия максимина).

Правило максимакс

В соответствии с этим правилом выбирается альтернатива с наивысшим достижимым значением оцениваемого показателя. При этом ЛПР не учитывает риска от неблагоприятного изменения окружающей среды.

Используя это правило, определяют максимальное значение для каждой строки и выбирают наибольшее из них.

Большой недостаток правил максимакса и максимина – использование только одного варианта развития ситуации для каждой альтернативы при принятии решения.

Правило минимакс (критерий Севиджа)

В отличие от максимина минимакс ориентирован на минимизацию не столько потерь, сколько сожалений по поводу упущенной прибыли. Правило допускает разумный риск ради получения дополнительной прибыли. Критерий Севиджа рассчитывается по формуле:

min max = mini [ maxj (maxi аij - аij)]

где mini, maxj – поиск максимума перебором соответствующих столбцов и строк.

Расчёт минимакса состоит их четырёх этапов:

1. Находится лучший результат каждой графы в отдельности, то есть максимум аij (реакции рынка).

2. Определяется отклонение от лучшего результата каждой отдельной графы, то есть maxi аij – аij. Полученные результаты образуют матрицу отклонений (сожалений), так как её элементы – это недополученная прибыль от неудачно принятых решений, допущенных из-за ошибочной оценки возможности реакции рынка.

Похожие работы

... правил "расчистки" трансграничных долгов, в том числе путём координации действий стран, "представляющих" кредиторов и должников", - подчеркивается в российских предложениях. Русская линия Финансовый кризис: что делать после того, как сократили затраты Мировой финансовый кризис, повлекший за собой кризис доверия и снижение спроса, есть и в России. Каждый руководитель сталкивается с уходами ...

... » для «дружественных» им государств. И если Советский Союз ее ограничивал навязыванием идеологии, то Соединенные Штаты полностью захватывали экономический сектор страны. Судьба Карибского ракетного кризиса зависела лишь от принятия решения Фиделя Кастро о том, к какому блоку присоединится его страна. Правительство Соединенных Штатов стало уделять особое внимание странам «третьего мира». Ведь не ...

... и не пошли. Более простые средства, почти не требующие материальных затрат, тоже, как ни странно, пока используются довольно редко. 1.3 Гендерные особенности принятия решений в организации Необходимость исследования гендерных аспектов менеджмента обусловлена динамичным проникновением женщин в управление экономикой, появлением новой социальной кагорты «деловых женщин». Особенно заметны эти ...

... сумм расходов,продажи, кредита; · самострахование за счет создания натуральных и денежных резервных (страховых) фондов; · страхование. Таким образом, в процессе разработки и принятия управленческих решений в условиях неопределенности и риска менеджер сталкивается с необходимостью проведения анализа существующих рисков, а также осуществления мероприятий, связанных с избежанием, удержанием, ...

0 комментариев