Навигация

При оказании клиенту профессиональных услуг может быть необходимо и целесообразно договориться о стоимости услуг заранее

67286

знаков

1

таблица

0

изображений

9.5. При оказании клиенту профессиональных услуг может быть необходимо и целесообразно договориться о стоимости услуг заранее.

В таком случае аудитор должен рассчитать оплату, принимая во внимание положения параграфов 9.2 - 9.4.

9.6. Не будет считаться неправильным, если аудитор соглашается на меньшую оплату по сравнению с той, которая была назначена предшествующему аудитору за аналогичные услуги при условии, что при начислении оплаты принимались во внимание положения параграфов 9.2 - 9.4.

9.7. Как определено в параграфе 8.8: «Профессиональные услуги не должны предлагаться или предоставляться клиенту по соглашению, согласно которому оплата будет выплачена только в случае достижения какого-либо определенного результата или когда оплата зависит от непредвиденных обстоятельств, связанных с достигнутым результатом.

Комментарий.

Оплата не считается зависимой от непредвиденных обстоятельств, если она назначена судом или в соответствии с законом какими-либо другими органами государственной власти.

Оплата, установленная на основании процентной ставки или на иной аналогичной основе, за исключением тех случаев, когда она разрешена законом, в качестве общепринятой практики дня определенных услуг профессионального характера, считается зависимой от непредвиденных обстоятельств.

9.8. Предшествующие параграфы касаются оплаты согласно договора. Переменные издержки любого вида, особенно командировочные расходы, относящиеся непосредственно к оказанию профессиональных услуг определенному клиенту, обычно относятся на счет клиента в дополнение к оплате за услуги профессионального характера.

9.9. Прежде чем нанять аудитора, в интересах клиента и самого аудитора необходимо четко определить порядок, желательно в письменном виде, в соответствии с которым производится расчет оплаты и выписка счетов во избежание любых недоразумений (порядок урегулирования договорных отношений).

Комиссионные вознаграждения

9.10. Оплата или получение комиссионных вознаграждений аудитором может нарушить его объективность и независимость. Аудитор не должен платить кому-либо комиссионные за привлечение клиента, а также сам не должен получать комиссионные за направление клиента третьей стороне. Аудитор не должен получать какие-либо комиссионные за передачу клиенту продукции или услуг других лиц.

9.11. Оплата и получение вознаграждений между аудиторами за посредничество, когда не оказывались никакие услуги профессионального характера, расцениваются как комиссионные в соответствии с параграфом 9.10.

9.12. Аудитор может подписать соглашение о приобретении одной части или всей фирмы, что потребует выплат отдельным лицам, ранее занятым в аудиторской фирме, либо выплат их наследникам. Такие выплаты не считаются комиссионными, в соответствии с параграфом 9.10.

Зобов'язання, що відображаються в бухгалтерському обліку, мають юридичний та економічний зміст. Як юридична категорія господарське зобов’язання це господарські відносини, що регулюються правом. В силу цих відносин одна сторона уповноважена вимагати від іншої здійснення господарських операцій: передачі майна, виконання робіт, надання послуг тощо, а інша сторона зобов'язана виконувати вимоги щодо предмету зобов'язання і має при цьому право вимагати відповідну винагороду - сплату грошей, зустрічні послуги тощо.

В широкому розумінні зобов'язання виникають як управлінський правовий акт замовлення або державний контракт. У вузькому значенні - із господарського договору, укладеного за простою згодою сторін; з інших підстав, що не суперечать закону; за результатами конкурсу, тендеру, іншого публічного торгу.

Юридичним джерелом договірних господарських зобов'язань є господарський договір. Цивільний кодекс (ЦК) України називає господарський договір однією з найпоширеніших підстав виникнення зобов'язань. Договір є юридичним фактом (рис. 5.1).

Однак не всі зобов'язання встановлюються договором: значна їх частина визначається адміністративними актами, іншими правомірними чи неправомірними діями.

Правове поняття зобов'язання має декілька складових: зміст зобов'язання, суб'єкти зобов'язання та правовідносини між суб'єктами. Суб'єктом зобов'язання, як і в будь-яких інших цивільно-правових відносинах, може бути будь-яка юридична або фізична особа. Сторона, яка має право вимагати від іншої сторони виконання певної дії, називається кредитором, а сторона, яка зобов'язана виконати вимогу кредитора, - боржником. Об'єктом майнових прав є майно, а об'єктом зобов'язального права виступає дія.

В бухгалтерському обліку поняття "зобов'язання" вужче, ніж в цивільному законодавстві:

♦ зобов'язання в бухгалтерському обліку виникає не тільки з Цивільного кодексу, а й з інших галузей права: фінансового, трудового чи окремих законодавчих актів, що регулюють економічні відносини;

♦ поняття зобов’язання в праві та бухгалтерському обліку мають різний зміст;

♦ договір - тільки юридичний факт, тому в бухгалтерському обліку відображаються договірні зобов'язання в момент їх виконання, а не виникнення.

Відповідно до П(С)БО 2 "Баланс", зобов'язання - це заборгованість підприємства, що виникла внаслідок минулих подій і погашення якої в майбутньому, як очікується, призведе до зменшення ресурсів підприємства, що втілюють в собі економічні вигоди.

Зобов'язання виникають через існуючі (завдяки минулим операціям чи подіям) борги підприємства щодо передачі певних активів чи надання послуг іншому підприємству в майбутньому. Отже, зобов'язаннями виступає заборгованість підприємства, яка виникає, головним чином, у зв'язку з придбанням товарів та послуг в кредит, або кредити, які підприємство отримує для свого фінансування.

Обліковуються не всі господарські зобов'язання, а лише ті, що випливають з виконання укладених підприємством договорів чи здійснення дій, з якими фінансове право пов'язує виникнення зобов'язань із внесення платежів до бюджету та відповідних позабюджетних органів.

Зобов'язання характеризуються:

♦ конкретними економічними ресурсами (поверненню підлягають ресурси, або їх грошовий еквівалент - залежно від умов договору);

♦ адресністю (ресурси повертаються позикодавцю або іншій третій особі за дорученням позикодавця);

♦ строком погашення заборгованості;

♦ винагородою за користування ресурсами;

♦ санкціями за порушення договірних зобов'язань за термінами і сумами погашення заборгованості.

Класифікація Класифікацію зобов'язань за різними ознаками можна зобов'язаньпредставити у наступній таблиці (табл. 5.1).

Таблиця 5.1. Класифікація зобов'язань

| Класифікаційна ознака | Вид зобов'язань | Коротка характеристика |

| 1 | 2 | 3 |

| За способами | Монетарні | Відображають суму грошових коштів, що підлягають сплаті кредиторам |

| погашення | Немонетарні | Зобов'язання поставити товари або надати послуги визначеної кількості та якості |

| За часом | Теперішні | Виникають в результаті операцій та інших подій у минулому періоді - придбання товарів або користування послугами призводить до утворення кредиторської заборгованості, а одержання банківського кредиту спричиняє зобов'язання повернути його |

| виникнення | Майбутні | Визначаються рішенням керівництва придбати активи в майбутньому та не є причиною для утворення справжнього зобов'язання. Рішення про придбання активів у майбутньому не призводить до виникнення поточних зобов'язань, вони виникають лише тоді, коли актив доставлено або коли укладено договір, який не підлягає скасуванню, на його придбання. Однак, якщо зобов'язання базуються на щорічних закупках або носять постійний характер, підприємство може визнати в якості заборгованості майбутні виплати |

| За Терміном | Довгострокові | Включають отримані позики, випущені облігації, видані закладні, векселі видані, зобов'язання по оренді тощо, якщо вони розраховані на строк погашення більше одного року з дня їх відображення в бухгалтерському обліку |

| погашення | Короткострокові | Зобов'язання, що задовольняються за допомогою використання поточних активів або створення інших короткострокових зобов'язань (заборгованість із розрахунків з бюджетом за податками та іншими платежами, кредиторська заборгованість постачальникам і підрядникам за отримані від них товари, роботи, послуги; заборгованість з оплати праці; заборгованість зі страхування; авансові платежі замовників; короткострокові кредити банку; нараховані до сплати дивіденди, відсотки тощо) |

| За можливістю | Фактичні | Виникають як наслідок договірних відносин або законодавчих актів, їх суму можна оцінити досить точно. Фактичні зобов'язання поділяються на два види: документальні та нараховані Документальні фактичні зобов'язання включаються до бухгалтерської інформаційної системи на підставі первинних документів, що їх підтверджують і накопичуються на бухгалтерських рахунках |

| оцінки | Оціночні | Сума оціночних зобов'язань не може бути визначена до настання визначеної дати (як правило, дати складання фінансового звіту). До оціночних включаються зобов'язання перед бюджетом за податками. Величину наведених оціночних зобов'язань можна обчислити тільки на кінець звітного періоду, коли відомі показники облікового прибутку, майна, що оподатковується тощо |

| Умовні (неіснуючі, потенційні) | Зобов'язання, спричинені умовними фактами господарського життя. Умовні зобов'язання не обліковуються в основній інформаційній сукупності та не відображаються у фінансових звітах, вони розкриваються у вигляді приміток. Порядок розкриття умовних зобов'язань у фінансовій звітності залежить від двох факторів: можливості їх обґрунтованої оцінки та ймовірності настання подій, що —-підтверджують існування даних зобов'язань на звітну дату |

Аудиторское заключение

независимого аудитора Семена Александра Николаевича о достоверности бухгалтерской отчетности и анализе финансового состояния открытого акционерного общества "Николаевское предприятие "Судокомплект" по состоянию на 31.12.2000г.

г.Николаев 19 апреля 2001г.

Мною, независимым аудитором, частным предпринимателем Семёном Александром Николаевичем, осуществляющим свою деятельность на основании свидетельства о внесении в реестр субъектов аудиторской деятельности, выданного АПУ за №0665 от 26.01.2001г., сертификат аудитора серия А №002040 от 12.12.98г., действительный до 18.12.2003г., проживающим по адресу г.Николаев, ул.Чкалова 86 кв.24, тел.46-46-01, проведена аудиторская проверка бухгалтерской отчетности о финансовых результатах и баланса за 2000г. ОАО "Николаевкого предприятия "Судокомплект" на 31 декабря 2000 года.

Открытое акционерное общество "Николаевское предприятие "Судокомплект", код ЕДРПОУ 14307723, расположено по адресу: Украина, г.Николаев, ул.Фрунзе, 46, почтовое отделение 54029. Предприятие зарегистрировано Николаевским горисполкомом 6.06.95г. за №1083/2. Изменения в уставные документы внесены 22.09.98г., за №1083/2а. Основной вид деятельности: оптовая торговля. Количество учредителей физических лиц составляет 104 человека с частью в уставном капитале в количестве 64753 акции на сумму 3237,65 грн., что составляет 15,066 % уставного капитала. Количество учредителей юридических лиц два:

- ЗАО "Тэмикс", г.Николав, 54017, пр.Ленина, 67, тел.(0512) 50-02-10, факс. 50-02-09, владеют 356647 акциями на сумму 17832,35 грн, что составляет 82,98% уставного капитала;

- МТК "Транстартания", 54030, г. Николаев, ул.Артилерийская, 18, тел.(0512) 35-60-85, владеют 8400 акциями на сумму 420,00 грн, что составляет 1,954% уставного капитала.

Договор № 8/1 на проведение аудиторских услуг подписан 10.042001г. с началом проведения услуг 10.042001г. и окончанием 30.042001 г.. Аудиторская проверка основывалась на выборочном изучении первичных документов, бухгалтерских регистров аналитического и синтетического учетов с целью сбора достаточных доказательств, что бухгалтерская отчетность не включает в себя существенных ошибок и составлении на этой основе заключения о реальном финансовом состоянии. Во время проверки аудитор ознакомился с бухгалтерскими принципами оценки материальных статей баланса, используемых руководством общества: оценка основных средств, товаро-материальных ценностей, денежных средств, расчетов и т.п.

Аудитор считает, что проведенная аудиторская проверка обеспечивает достаточное основание для аудиторского заключения.

Это аудиторское заключение подготовлено для предоставления Государственной комиссии по ценным бумагам и фондовому рынку.

Проверкой была охвачена деятельность общества за период с 01.01.2000г. по 31.12.2000г.

Ответственность за предоставленную финансовую и налоговую отчётность несёт руководство ОАО "Николаевкого предприятия "Судокомплект". В обязанности аудитора и аудита, а также требований Государственной комиссии по ценным бумагам и фондовому рынку к аудиторским проверкам открытых акционерных обществ и предприятий-эмитентов облигаций, утвержденных решением Государственной комиссии по ценным бумагам и фондовому рынку № 5 от 25 января 2001г. Размер существенной ошибки, в соответствии с национальным нормативом аудита № 11, определен аудитором в размере 400 тыс. грн.

Форма ведения бухгалтерского учета журнально - ордерная, с использованием компьютерной бухгалтерской программы "1С бухгалтерия". Ведение бухгалтерского учета соответствует Закону Украины "О бухгалтерском учете и финансовой отчетности в Украине" № 996 - XIY от 16.07.99г. Финансовая отчетность составляется своевременно. Учетная политика на протяжении проверяемого периода оставалась неизменной.

На предприятии учет основных средств ведется в соответствии с требованиями П(С)БУ №7 "Основные средства". Аналитический учет соответствует синтетическому. Арендованных основных средств нет. Отображение в учете и отчетности поступлений, реализации и ликвидации основных средств соответствуют П(С)БУ №7 "Основные средства". Начисление износа соответствует П(С)БУ №7 "Основные средства" и выбранной учетной политике предприятия, на протяжении отчетного периода. Налоговый учет основных средств и их амортизации соответствует действующему законодательству. Учет нематериальных активов соответствует требованиям П(С)БУ № 8 "Нематериальные активы". Информация об основных средствах и нематериальных активов в примечаниях к финансовой отчетности раскрыта полностью в соответствии с требованиями действующего законодательства.

ОАО "Николаевкое предприятие "Судокомплект" в отчетном периоде не осуществиляло финансовые инвестиции.

Оценка запасов соответствует требованиям П(С)БУ №9 "Запасы". На протяжении отчетного периода обеспечивается неизменность метода выбытия запасов и правильность оценки на дату баланса.

Предприятием обеспечивается соответствие учета расходов П(С)БУ № 16 "Расходы" и соответствие налогового учета валовых расходов действующему налоговому законодательству.

В результате проведения частичной инвентаризации дебиторской задолженности аудитор не может подтвердить реальность ее оценки. Учет дебиторской задолженности ведется в соответствии с П(С)БУ №10 "Дебиторская задолженность".

Правильность ведения учета активов, классификации и оценки в сумме 1602,3 тыс.грн. аудитором подтверждается, за исключением реальности сумм дебиторской задолженности, которая по мнению аудитора имеет ограниченное влияние на финансовую отчетность.

Определение, учет и оценка обязательств соответствует П(С)БУ № 11 "Обязательства". Однако, по причине неполной инвентаризации текущих обязательств, аудитор не может подтвердить правильность ее оценки. Долгосрочных обязательств предприятие не имеет. Соотношение собственных и заемных средств показано в разделе "Анализ показателей финансового состояния ОАО "Николаевкое предприятие "Судокомплект". Размер уставного капитала заявленный соответствует оплаченному. Уставный капитал предприятия составляет 21,5 тыс.грн., разделен на 429800 простых именных акций номинальной стоимостью 0,05 грн. каждая. Изменений размера уставного капитала и открытой подписки за проверяемый период не производилось. Аналитический учет по счету №40 "Уставный капитал" ведется регистратором предприятия ЗАО "Регистратор", разрешение № 12-Р от 3.07.96г., расположенного в г.Николаеве, 54001, ул. Шевченко , 64, тел.(0512) 36-82-26. Учет прочего дополнительного капитала соответствует действующему законодательству. Начисление резервного капитала и распределение прибыли на предприятии не производилось, вследствие убытков отчетного периода.

В связи с ограничением информации по дебиторской задолженности и обязательствам ОАО "Николаевкого предприятия "Судокомплект" на дату 31.12.00г., аудитор не может дать заключение по указанным моментам. Однако, определенные выше несоответствия имеют ограниченное влияние на финансовую отчетность и не искажают общее финансовое состояние предприятия. Аудитор подтверждает, что за исключением указанных несоответствий, финансовая отчетность ОАО "Николаевкого предприятия "Судокомплект" соответствует установленным требованиям действующего законодательства Украины, принятой учетной политики и реально отражает его финансовое состояние на дату составления отчетности за 2000г.

Частный предприниматель - аудитор

Семен А.Н.

СПРАВКА

о финансовом сосотоянии ОАО "Николаевкое предприятие "Судокомплект"

на 31 декабря 2000 года

Анализ финансового состояния ОАО "Николаевкое предприятие "Судокомплект" обосновывается на информации, полученной аудитором из финансовой отчетности, степень достоверности которой, подтверждена в этом заключении. Данные приведенного анализа свидетельствуют, что на 31 декабря 2000г. финансовое состояние предприятия несколько ухудшилось по сравнению с данными на 31 декабря 1999г. Убыток предприятия за 2000г. составил 64 тыс.грн. Для сравнения убыток 1999г. составил 63,3 тыс грн.

Основні документи, які регламентують проведення аналізу фінансового стану підприємства, такі:

1. Методика проведення поглибленого аналізу фінансово - господарського стану підприємств та організацій, затверджена наказом Агентства з питань запобігання банкрутству підприємств та організацій від 27 червня 1997 р. № 81 [135];

2. Положення про порядок здійснення аналізу фінансового стану підприємств, що підлягають приватизації, затверджене наказом Мінфіну України, Фонду державного майна Украйни від 26 січня 2001 р. № 49/121 [94];

3. Методичні рекомендації щодо підготовки аудиторського, висновку при перевірці відкритих акціонерних товариств, підприємств — емітентів облігацій (крім комерційних банків схвалені Аудиторською палатою України від 23 лютого протокол № 99 [128];

4. Положення про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень, затверджене постановою Правління Національного банку України від 31серпня 2001 р. № 375 [145];

5.Методичні рекомендації щодо аналізу фінансово-господарської діяльності підприємств і організацій, викладені в листі Державної податкової адміністрації України від 27 січня 1998 р.№ 759/10/20-247 [126].

Оплата по договору

8.7. В тех случаях, когда получение оплаты от клиента или группы клиентов составляет большую долю общего годового дохода аудитора или аудиторской фирмы, зависимость от такого клиента или группы клиентов может поставить под сомнение независимость аудитора и аудиторской фирмы.

Комментарий

Когда годовой доход по контракту является единственной или значительной частью совокупного дохода, аудитор должен внимательно проанализировать, не нарушен ли принцип независимости. Подобная ситуация может возникнуть, если оплата за оказание профессиональных услуг остается невыплаченной на протяжении значительного периода времени, особенно, если большая часть оплаты не выплачена перед опубликованием заключения аудитора на будущий год. Допустимые отклонения делаются для молодых аудиторов, которые еще только утверждаются в профессии, или же для аудиторов, которые намерены прекратить деятельность. Исключения могут быть сделаны для филиалов, которые работают с одним клиентом или группой клиентов. Например, если какой-либо филиал производит аудит финансовых отчетов клиента в целом и этот клиент составляет основную часть деятельности филиала. В этих условиях профессиональные услуги, оказываемые этому клиенту или группе клиентов, должны анализироваться партнером из другого офиса.

Оплата по договору, зависимая от непредвиденных факторов

8.8. Принимая во внимание положения параграфа 8.9., профессиональные услуги (аудит) не должны оказываться или предоставляться клиенту по соглашению, в соответствии с которым оплата будет выплачена только в случае достижения какого-либо определенного результата или обусловлено какими-либо другими обстоятельствами. На консультационные услуги по аудиту данный пункт не распространяется.

Комментарий

Оплата не является зависимой от непредвиденных факторов, если она назначена судом или в соответствии с законом каким-либо другим органом государственной власти.

Оплата, основанная на процентном отношении или другой, подобной ему основе, расценивается как зависимая от непредвиденных факторов.

Товары, и услуги

Похожие работы

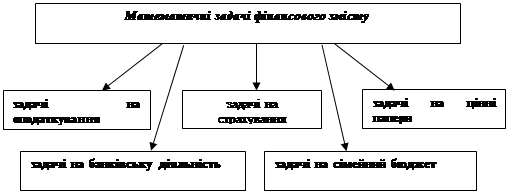

... у фінансовій сфері. Таке означення показує, що ці задачі можуть використовуватися протягом всього учбового процесу. Останнім часом посилився пошук шляхів активізації пізнавальної діяльності учнів у процесі навчання математики за допомогою задач. Введення математичних задач фінансового змісту в шкільний курс ґрунтується на засадах та принципах процесу активізації пізнавальної діяльності учнів. ...

... ідження на відміну від маркетингового спостереження передбачають підготовку та проведення різних обстежень, аналіз отриманих даних з конкретної маркетингової завдання, що стоїть перед підприємством. Іншими словами, маркетингові дослідження проводяться періодично, а не постійно, у міру появи певних проблем для агентства, але проводяться постійно для клієнтів агентства. У вищезазначену інформаці ...

0 комментариев