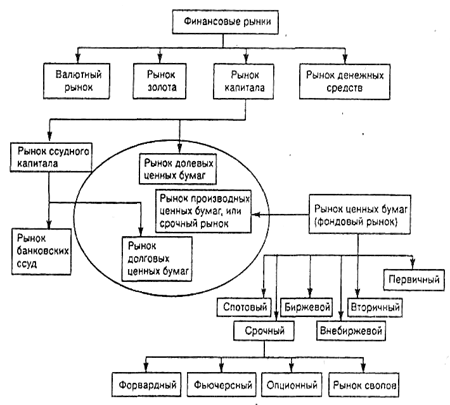

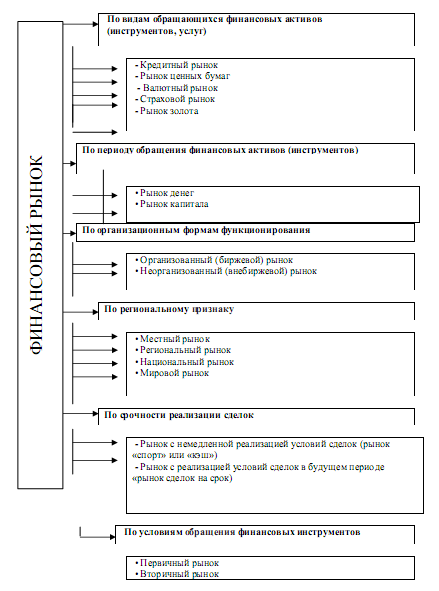

Определение понятия финансового рынка и его классификация

Федеральная служба по финансовым рынкам: структура и основные направления деятельности

АНАЛИЗ РАЗВИТИЯ ФИНАНСОВЫХ РЫНКОВ И ПУТИ СОВЕРШЕНСТВОВАНИЯ ИХ ФУНКЦИОНИРОВАНИЯ

Влияние мирового финансового кризиса на функционирование финансовых рынков в России

Пути совершенствования финансовых рынков

Навигация

Пути совершенствования финансовых рынков

Финансовые рынки: понятие, сущность, виды

87218

знаков

7

таблиц

4

изображения

2.3 Пути совершенствования финансовых рынков

При исследовании в данной курсовой работе основ функционирования финансовых рынков и проблем, возникающих на них, становится возможной разработка путей совершенствования рынков.

Постоянное и осмысленное участие населения на финансовом рынке является одним из признаков не только повышения уровня жизни в стране, но и показателем определенной зрелости финансового рынка, обеспечивающего трансформацию индивидуальных сбережений в необходимые экономике инвестиции. А для этого необходимо осуществление следующей задачи:

· повышение емкости и прозрачности российского финансового рынка. Для этого потребуется внедрить механизмы, обеспечивающие участие розничных инвесторов на финансовом рынке и защиту их инвестиций; расширить спектр производных финансовых инструментов и укрепить нормативно-правовую базу срочного рынка; создать возможности для секьюритизации широкого круга активов; повысить уровень информированности граждан о возможностях инвестирования сбережений на российском финансовом рынке.

Определенную роль в развернувшемся финансовом кризисе сыграло отставание в развитии национальной инфраструктуры финансового рынка. По оценке Международной организации комиссий по рынку ценных бумаг, регулирование в данной сфере, применяемое в Российской Федерации, по ряду положений лишь частично соответствует принципам этой организации. Поэтому в нашей стране необходимо:

· развитие и повышение эффективности рыночной инфраструктуры. Для этого потребуется принять следующие меры:

- развитие организованного финансового рынка и консолидация биржевой, инфраструктуры. Характерной чертой российского финансового рынка являются существенные объемы внебиржевого рынка, в том числе за счет роста объема сделок, заключаемых внутри брокеров. В этой связи актуальной задачей является регулирование не только биржевых институтов, а организованного рынка в целом, независимо от того в какой форме он существует.

-Обеспечение четких правовых норм формирования и капитализации клиринговой организации российского финансового рынка. Одной из основных причин недостаточной капитализации российского финансового рынка являются недостатки клиринговых процедур и существующих механизмов расчетов между участниками финансового рынка, что создает высокие риски в процессе клиринга и расчетов по сделкам с финансовыми активами. Необходимо создать условия для повышения надежности системы клиринга и расчетов на финансовом рынке и организованном товарном рынке, а также внедрения международных стандартов функционирования этой системы.

- Развитие учетных институтов. Основной задачей развития учетных институтов является снижение рисков, связанных с осуществлением учета прав на ценные бумаги, и сокращение сроков проведения операций по счетам депо (лицевым счетам). Необходимо принять меры, направленные на увеличение устойчивости и надежности учетных институтов и повышение прозрачности деятельности регистраторов и депозитариев.

Указанные меры позволят повысить уровень защиты прав и законных интересов инвесторов, будут способствовать расширению круга инструментов, обращающихся на организованном рынке и снижению рисков.

Если рассматривать финансовые рынки в совокупности как единый рынок, обладающий общими чертами, характерными для его составных частей, то анализ недостатков финансового рынка необходимо осуществлять через изучение взаимодействия составляющих его сегментов. Таким образом, для этого потребуется:

· обеспечение взаимодействия сегментов финансового рынка для более эффективного функционирования рынка в целом. Взаимодействие участников, заимствование идей, инструментов и технологий обогатит все сегменты финансового рынка, приведет к увеличению количества и объемов проводимых сделок, а также повышению их эффективности. Так, например, банковский сектор финансового рынка все более нуждается в расширении выгодных предложений для своих активов и стремится к максимальной диверсификации вложений. С другой стороны, развивающиеся сегменты страдают от недостатка притока, прежде всего, долгосрочных инвестиций. Следовательно, данная мера приведет к совокупному развитию и устоявшихся сегментов, и тех сегментов, которые только начинает свое развитие.

Банковская отрасль в нашей стране развивается достаточно динамично, но проблем у банков еще достаточно много. Одна из важнейших - расширение ресурсной базы банковской системы. Важный источник ресурсов – внешний рынок - доступен преимущественно крупным банкам, поэтому весь объем международных кредитов приходится на 3 группы – банки с иностранным участием, государственные и крупные частные банки. Но можно укрепить ресурсную базу и других, более мелких банков. Например, источниками ресурсов могут стать: рынок капиталов, средства населения (жилищные накопительные вклады, сберегательные сертификаты), средства институциональных инвесторов (пенсионные накопления и страховые резервы) и долгосрочные ресурсы государственных фондов. Сегодня их объем достигает примерно 5трлн. руб., однако большая часть этих средств размещается за рубежом под более низкий процент, чем тот, по которому занимают наши банки и компании там. Поэтому становится необходимой:

· разработка эффективного механизма для размещения средств в финансовых институтах России. Например, участие государства в капиталах банка, долгосрочное рефинансирование, биржевой инфраструктуры и новых рынков. В результате кризисных явлений было принято значительное количество мер по совершенствованию банковской системы. К примеру, в октябре 2008г. Банк России предоставил государственную гарантию возмещения вкладов физических лиц в коммерческих банках в объеме до 700тыс. рублей на 100%.

В 2008 году условия развития мирового финансового рынка осложняются ухудшением его конъюнктуры, обострением кризисных процессов. На этом фоне отчетливо проявляются тенденции экспансии действующих в рамках крупнейших финансовых центров финансовых институтов в страны с развивающимися экономиками. Это постепенно ведет к формированию на мировом финансовом рынке явных зон влияния таких финансовых центров. В результате этого растет вероятность того, что число стран, где могут сохраниться и продолжать функционировать независимые и полноценные финансовые рынки, будет постепенно сокращаться. Поэтому на данном этапе развития финансовых рынков необходимо:

· формирование в России самостоятельного финансового центра. Наличие самостоятельного финансового центра в нашей стране станет одним из важнейших признаков конкурентоспособности экономик таких стран, роста их влияния в мире, обязательным условием их экономического, а значит, и политического суверенитета. Поэтому обеспечение долгосрочной конкурентоспособности российского финансового рынка, формирование в России самостоятельного финансового центра не может рассматриваться как сугубо «отраслевая» или «ведомственная» задача. Решение этой задачи должно стать важнейшим приоритетом долгосрочной экономической политики России.

Задача создания в России самостоятельного финансового центра предполагает совершенствование налогообложения на финансовом рынке, без чего невозможно качественно повысить ликвидность рынка финансовых инструментов; повысить привлекательность долгосрочных инвестиций; расширить спектр инструментов, обращающихся на российском финансовом рынке, перечень операций и оказываемых услуг; создать условия для преимущественного развития организованного рынка финансовых инструментов. В настоящее время необходимо принять меры, для того чтобы сделать налогообложение на российском финансовом рынке более привлекательным, чем налоговые режимы, существующие в странах, в которых действуют конкурирующие финансовые центры. Таким образом, выполнение этой задачи связано с осуществлением следующей:

· формирование привлекательной системы налогообложения для участников финансового рынка. Действующее в России налоговое законодательство не учитывает особенностей налогообложения отдельных видов финансовых операций. Его нормы в отношении финансового рынка не всегда идентичны аналогичным понятиям и терминам, закрепленным в нормах гражданского законодательства, законодательстве о рынке ценных бумаг и часто не имеют однозначного толкования, а в ряде случаев режим налогообложения на российском финансовом рынке оказывается более жестким, чем в других финансовых центрах. Поэтому необходимо сделать налогообложение на российском финансовом рынке более привлекательным, чем налоговые режимы, существующие в странах, в которых действуют конкурирующие финансовые центры.

Развитие эффективного финансового рынка невозможно без грамотного контроля со стороны государства. Поэтому одной из первоочередных задач является:

· совершенствование государственного регулирования на финансовом рынке. К тому же непосредственной причиной мирового финансового кризиса большинство современных изданий называют излишне рискованные операции коммерческих банков и отсутствие надлежащего эффективного контроля со стороны Центрального Банка и Правительства России.

Тем не менее, в условиях финансового кризиса, значительно повлиявшего на финансовые рынки, государством проводится значительное количество мер по стабилизации ситуации. К примеру, по Указу Президента РФ Дмитрия Медведева 17 октября 2008 года был учрежден Совет по развитию финансового рынка при Президенте России [3]. Идея создания в России межведомственного координационного органа существовала давно, поскольку сегодня финансовый рынок регулируют несколько структур: ЦБ, ФСФР и Минфин. Предполагается, что Совет будет оперативно анализировать сложные ситуации и вырабатывать предложения для действий ЦБ, ФСФР, Правительства, решать проблемы, связанные со стабилизацией финансового рынка в кризисные периоды, а также оценивать эффективность принимаемых чиновниками мер.

Важным фактором повышения конкурентоспособности российского финансового рынка является:

· формирование и продвижение положительного имиджа российского финансового рынка в глазах отечественных и зарубежных инвесторов. Для реализации данной задачи необходимо выполнение вышеприведенных мер, так как они в совокупности будут способствовать формированию положительного представления о российских финансовых рынках. Необходимо преодолеть сохраняющиеся предрассудки в отношении неразвитости российского финансового рынка или незащищенности привлекаемых на российском рынке инвестиций. Низкий уровень информированности населения, а также отсутствие доверия к инструментам финансовых рынков приводит к тому, что значительная часть сбережений граждан осуществляется в наличной форме, путем вложений в иностранную валюту и увеличения объема наличных денег на руках у населения.

Таким образом, можно сделать выводы, что совершенствование финансового рынка является одним из самых важных направлений в политике государства, и от того, насколько правильными и адекватными будут действия правительства в ближайшее время, будет зависеть стабильность не только финансовых рынков, но и экономики в целом.

ЗАКЛЮЧЕНИЕ

На основании выполненной работы можно сделать следующие выводы.

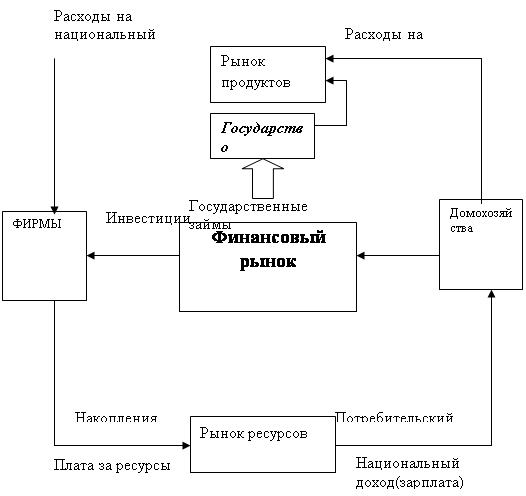

Финансовым рынком называется рынок, на котором осуществляется взаимодействие экономических субъектов, предъявляющих спрос и осуществляющих предложение капитала. Данный вид рынка играет существенную роль в социально-экономическом развитии страны, так как реальная экономика и финансовый рынок значительно стимулируют друг друга. Чем выше темпы экономического развития, тем больше спрос на финансовые ресурсы (растет выпуск ценных бумаг, увеличиваются объемы заимствований). Чем больше приходит на финансовый рынок доступных инвестиций, тем энергичнее предприятия начинают развивать новые проекты, охотнее принимаются за реализацию долгосрочных программ, что положительно сказывается на экономическом развитии.

Дискуссионным является вопрос классификации финансовых рынков, так как в литературных источниках выделяются различные виды рынков в зависимости от обращающихся финансовых активов, инструментов и услуг. В процессе исследования выяснилось, что большинство авторов выделяют рынок кредитов, рынок ценных бумаг, рынок валюты и рынок золота.

При изучении деятельности Федеральной службы по финансовым рынкам было выяснено, что основными направлениями деятельности данного органа исполнительной власти являются: развитие эффективного финансового рынка, обеспечение его стабильности, поддержание законности и установленного порядка работы и разработка стратегии дальнейшего развития рынка.

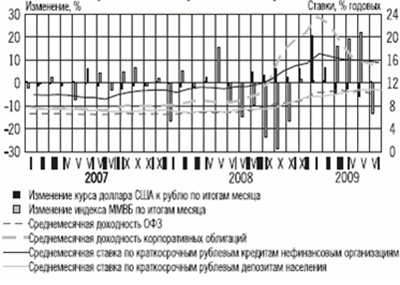

Рассмотрев основные показатели функционирования финансовых рынков в 2004-2008гг., можно сделать следующие выводы. В исследуемый период наблюдалось значительное увеличение капитализации фондового рынка. Так, по объему капитализации на данный момент российский финансовый рынок находится примерно на 12 месте в мире, а соотношение капитализации к ВВП превысило 75%, что свидетельствует о высоком уровне развития рыночных принципов функционирования экономики. Исследование информационной прозрачности выявило позитивную тенденцию в течение последних четырех лет - индекс транспарентности крупнейших российских компаний S&P повысился до 56 % по сравнению с 46% в 2004г. Также повысилось количество физических лиц, инвестирующих накопления на фондовом рынке, значительно вырос объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года и понизилось значение показателя волатильности, что имеет положительное значение для устойчивости национального рынка. Таким образом, можно было бы сделать вывод о том, что в ближайшем будущем ожидается дальнейшее успешное развитие финансовых рынков, но в сентябре 2008г. сложилась кризисная ситуация на национальном рынке, что значительно отразилось на его показателях.

Как выяснилось, критическое состояние финансового сектора в нашей стране обусловлено не только лишь мировым кризисом - на отечественных финансовых рынках существовало и до него множество проблем, к проявлению которых в данный момент поспособствовал кризис.

С начала финансового кризиса дефицит внутренних сбережений возрос на 2.2 трлн. руб. Денежные власти оказались заложниками внешних рисков и неразвитой внутренней системы рефинансирования. Банковские кредиты нефинансовому сектору по состоянию на 1 сентября 2008 г. превысили депозиты предприятий и населения на 3.5 трлн. руб. (140 млрд. долл.), наблюдалось снижение капитализации фондового рынка с 1275 млрд. руб. до 1097млрд. руб., или на 14 %.

При анализе проблем, возникающих на финансовых рынках, были сформулированы следующие пути совершенствования:

· повышение емкости и прозрачности российского финансового рынка;

· развитие и повышение эффективности рыночной инфраструктуры;

· обеспечение взаимодействия сегментов финансового рынка для более эффективного функционирования рынка в целом;

· разработка эффективного механизма для размещения средств в финансовых институтах России

· формирование в России самостоятельного финансового центра;

· создание привлекательной системы налогообложения для участников финансового рынка;

· совершенствование государственного регулирования;

· формирование и продвижение положительного имиджа российского финансового рынка в глазах отечественных и зарубежных инвесторов.

Таким образом, приведенный выше комплекс мер позволит решить основные проблемы, возникающие на финансовых рынках, в том числе и улучшить их состояние в период кризисных явлений. От того, насколько правильным и своевременным будет выполнение данных задач в ближайшее время, будет зависеть стабильность не только финансовых рынков, но и экономики в целом.

ЛИТЕРАТУРА

1. Об утверждении Положения о Федеральной службе по финансовым рынкам: Постановление Правительства от 30 июня 2004 г. N 317 (в ред. Постановлений Правительства РФ от 10.08.2005 N 501, от 20.03.2006 N 148, от 14.12.2006 N 767, от 10.03.2007 N 152).

2. Об утверждении Стратегии развития финансового рынка Российской Федерации на 2006 - 2008 годы; плана мероприятий по реализации Стратегии развития финансового рынка Российской Федерации на 2006 - 2008 годы: Распоряжение Правительства РФ от 1 июня 2006 г. N 793-р.

3. О совете при Президенте Российской Федерации по развитию финансового рынка Российской Федерации: Указ Президента РФ от 17 октября 2008г. N1489.

4. Кидуэлл Д.С., Петерсон Р.Л., Блэкуэлл Д.У. Финансовые институты, рынки и деньги. – СПб: Питер, 2000. – 752с.

5. Ковалева А.М. Финансы: Учебное пособие. – М.: Финансы и статистика, 2007.- 416с.

6. Ковалев В.В. Финансы. – М.: ТК Велби, Издательство Проспект, 2005. – 634с.

7. Перекрестова Л.В., Романенко Н.М., Сазонов С.В. Финансы и кредит. – М.: Издательский центр «Академия», 2007. -288с.

8. Полякова Е.В. Финансы и кредит. – Саратов: Издательство СГТУ, 2006. – 97с.

9. Романовский М.В, Белоглазова Г.Н. Финансы и кредит. – М.: Юрайт-Издат, 2004. - 575с.

10. Чернова Е.Г. Финансы, деньги, кредит. – М.: Издательство Проспект, 2005. – 208с.

11. Азамбекова А.А. Взаимодействие как основа повышения эффективности финансового рынка // Деньги и кредит. – 2008. - №5. – С.58-61.

12.Алексашенко С.А. Кризис 2008: пора ставить диагноз //Вопросы экономики. – 2008. - №11. – С.25-38.

13.Банки и нефинансовый сектор экономики: Россия в контексте мирового опыта// Банковское дело. – 2008. - №10. – С.17-22.

14.Захаров А.В. Нестабильность мировых финансовых рынков: уроки и последствия для России // Деньги и кредит. – 2008. - №6. – С.16-19.

15.Миркин Я.М. Финансовый рынок - наш национальный проект // Банковское дело. – 2008. - №11.– С.8-11.

16.Моисеев С.В. Международный финансовый центр в России // РЦБ. – 2008. -№10. – С.42-45.

17.Текущая макроэкономическая ситуация в России и мире // Банковское дело. – 2008. - №11.– С.17-22.

18. http://www.fcsm.ru

19. http://www.prime-tass.ru

20. http://www.inopressa.ru

ПРИЛОЖЕНИЯ

Приложение 1

Распределение средств ФСФР России

по целям, задачам и бюджетным целевым программам

| Цели, задачи и наименования программы | 2005 | 2006 | 2007 | 2008 | 2009 (планир.) | |||||

| Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | Млн. руб. | % | |

| Цель 1. Защита законных прав и интересов инвесторов на фондовом рынке | 225,1 | 67,2 | 406,9 | 54,6 | 385,5 | 51,5 | 394,4 | 56,1 | 458,3 | 57,1 |

| Тактическая задача 1.1. Обеспечение прав инвесторов через повышение прозрачности эмитентов на фондовом рынке | 25,5 | 7,6 | 49,5 | 6,6 | 48,0 | 6,4 | 51,4 | 7,3 | 59,4 | 7,4 |

| Тактическая задача 1.2. Обеспечение защиты законных прав и интересов инвесторов на фондовом рынке через внедрение правоустанавливающих норм на рынке ценных бумаг и в области корпоративного права | 18,7 | 5,6 | 55,3 | 7,4 | 49,1 | 6,6 | 49,6 | 7,1 | 55,6 | 6,9 |

| Тактическая задача 1.3. Предупреждение нарушений законодательства на фондовом рынке | 180,9 | 54,0 | 302,1 | 40,5 | 288,4 | 38,5 | 293,4 | 41,7 | 343,3 | 42,8 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Цель 2. Содействие развитию финансового рынка и его инструментов, обеспечение стабильности финансового рынка | 23,5 | 7,0 | 156,3 | 21,0 | 131,5 | 17,6 | 132,1 | 18,8 | 148,1 | 18,5 |

| Тактическая задача 2.1. Формирование централизованной учетно- расчетной инфраструктуры, повышение конкурентоспособности организаторов торговли | 5,5 | 1,6 | 72,0 | 9,7 | 22,1 | 3,0 | 22,8 | 3,2 | 25,3 | 3,2 |

| Тактическая задача 2.2. Расширение возможностей диверсификации рисков | 2,3 | 0,7 | 1,7 | 0,2 | 12,2 | 1,6 | 12,0 | 1,7 | 13,5 | 1,7 |

| Тактическая задача 2.3. Развитие рынка доступного жилья. | 5,7 | 1,7 | 37,1 | 5,0 | 39,6 | 5,3 | 39,3 | 5,6 | 44,8 | 5,6 |

| Тактическая задача 2.4. Развитие рынка ипотечных ценных бумаг | 4,2 | 1,3 | 19,3 | 2,6 | 32,3 | 4,3 | 34,1 | 4,9 | 38,4 | 4,8 |

| Тактическая задача 2.5. Повышение стабильности российского финансового рынка. | 5,8 | 1,7 | 26,2 | 3,5 | 25,3 | 3,4 | 23,9 | 3,4 | 26,1 | 3,3 |

| Цель 3. Обеспечение должных принципов коллективных форм инвестирования, включая негосударственные пенсионные фонды и пенсионные накопления граждан | 42,8 | 12,8 | 72,6 | 9,7 | 99,9 | 13,3 | 99,2 | 14,1 | 110,0 | 13,7 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Тактическая задача 3.1. Повышение эффективности накопительной части пенсионной системы (межведомственная задача ФСФР России и Минфина России) | 5,3 | 1,6 | 4,3 | 0,6 | 4,9 | 0,7 | 5,8 | 0,8 | 6,8 | 0,8 |

| Тактическая задача 3.2. Расширение использования механизмов негосударственного пенсионного обеспечения | 4,1 | 1,2 | 6,9 | 0,9 | 15,2 | 2,0 | 14,5 | 2,1 | 16,1 | 2,0 |

| Тактическая задача 3.3. Предотвращение нарушений законодательства о пенсионном обеспечении и пенсионном страховании | 12,3 | 3,7 | 25,5 | 3,4 | 29,4 | 3,9 | 29,6 | 4,2 | 32,7 | 4,1 |

| Тактическая задача 3.4. Создание условий для привлечения средств через инструменты рынка коллективных инвестиций | 3,7 | 1,1 | 5,1 | 0,7 | 16,0 | 2,1 | 15,2 | 2,2 | 16,8 | 2,1 |

| Тактическая задача 3.5. Предотвращение нарушений законодательства об инвестиционных фондах | 17,4 | 5,2 | 30,8 | 4,1 | 34,4 | 4,6 | 34,1 | 4,9 | 37,6 | 4,7 |

| Итого по программной деятельности | 291,4 | 86,9 | 635,8 | 85,3 | 616,9 | 82,4 | 625,7 | 89 | 716,4 | 89,3 |

| Непрограмная деятельность | 43,8 | 13,1 | 109,7 | 14,7 | 131,9 | 17,6 | 77,2 | 11 | 86,0 | 10,7 |

| Итого бюджет ФСФР | 335,2 | 100 | 745,5 | 100 | 748,8 | 100 | 702,9 | 100 | 802,4 | 100 |

Приложение 2

Оценка платежей в федеральный бюджет

| Вид платежа | 2005г. | 2006г. | 2007г. | 2008г. | 2009г. (прогноз) |

| Государственная пошлина за совершение действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг (в тыс. рублей) | 292780,5 | 281500 | 304000 | 328300 | 354600 |

| Государственная пошлина за совершение регистрационных действий, связанных с паевыми инвестиционными фондами и с осуществлением деятельности на рынке ценных бумаг (в тыс. рублей) | 4090,3 | 2200 | 3100 | 3400 | 3500 |

| Государственная пошлина за совершение действий, связанных с выдачей разрешений на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами территории Российской Федерации (в тыс. рублей) | 666,0 | 100 | 100 | 100 | 100 |

| Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, когда такая аттестация предусмотрена законодательством Российской Федерации (в тыс. рублей) | 3865,2 | 4400 | 2700 | 2500 | 2200 |

| Прочие лицензионные сборы, зачисляемые в федеральный бюджет (в тыс. рублей) | 245,2 | - | - | - | - |

| Денежные взыскания (штрафы) за нарушение законодательства Российской Федерации о рынке ценных бумаг (в тыс. рублей) | 28993,8 | 800 | 22300 | 21800 | 21200 |

| Прочие доходы федерального бюджета от оказания платных услуг и компенсации затрат государства | 2068,9 | - | - | - | - |

| Итого: (в тыс. рублей) | 332748,5 | 289000 | 332200 | 356100 | 381600 |

Приложение 3

Основные показатели

функционирования финансовых рынков в 2004-2008гг.

| Показатели | ед. | 2004 | 2005 | 2006 | 2007 | 2008 | Целевое значение (срок достижения) |

| Соотношение объема финансовых ресурсов, привлеченных российскими предприятиями за счет размещения эмиссионных ценных бумаг на внутреннем рынке и объема инвестиций в основной капитал крупных и средних предприятий | % | 7,2 | 10 | 13 | 17 | 20 | 30 (2014) |

| Капитализация фондового рынка по отношению к ВВП | % | 40,9 | 62,7 | 65 | 67 | 80 | 100 (2015) |

| Прирост количества физических лиц, инвестирующих накопления на фондовом рынке (отношение к базе – значению на 2004 год, составляющему 3 557 064 физических лиц) | % | база | 3 | 5 | 8 | 10 | 850 (2050) |

| Индекс транспарентности российских компаний | % | 46 | 50 | 53 | 54,6 | 56 | 65 (2010) |

| Доля российских фондовых бирж в совокупном биржевом обороте российских акций по итогам отчетного года | % | 25,1 | 46,9 | 50 | 60 | 70 | 75 (2009) |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Доля внебиржевых сделок, совершенных профессиональными участниками, по отношению к суммарному объему биржевых и внебиржевых сделок, совершенных профессиональными участниками | % | - | 114,4 | 92 | 80 | 75 | 10 (2020) |

| Количество выпусков корпоративных эмиссионных ценных бумаг, прошедших публичное размещение в течение отчетного года | Ед. | 108 | 167 | 175 | 190 | 200 | не применимо |

| Волатильность российского рынка акций | % | н/д | 19,8 | 18 | 16 | 14 | 10 (2011) |

| Доля стоимости чистых активов открытых и интервальных паевых инвестиционных фондов под управлением 10 крупнейших управляющих компаний в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов | % | 80 | 78 | 70 | 65 | 60 | 50 (2015) |

| Объем чистого притока средств в открытые и интервальные паевые инвестиционные фонды по итогам года, в процентах от общей стоимости чистых активов открытых и интервальных паевых инвестиционных фондов на начало периода | % | 22 | 21,4 | 20 | 20 | 21 | - |

Похожие работы

... из групп классификации финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, которые отображают особенности их выпуска, обращения и погашения. 5. Особенности формирования и развития финансового рынка в Украине Рассматривая финансовый рынок Украины в историческом аспекте, необходимо отметить, что он существовал на территории нашего государства до ...

... : привести отечественное законодательство в соответствие с международными стандартами раскрытия информации, внедрить комплексную систему сбора информации об участниках финансового рынка. Для анализа современного состояния финансового рынка в Украине необходимо проанализировать деятельность отдельных его частей. Банковский сектор является наибольшей частью финансового рынка Украины с активами, ...

... получения дохода. Этот доход формируется за счет получения инвесторами процентов, дивидендов и прироста курсовой стоимости ценных бумаг. Инвесторы, осуществляющие свою деятельность на финансовом рынке, классифицируются по ряду признаков. По своему статусу они подразделяются на индивидуальных и институциональных инвесторов. По целям инвестирования выделяют стратегических (приобретающих контрольный ...

... отдельных финансовых активов, принимает “защитные” законы, ограждающие от иностранного проникновения и излишней конкурентности. Глава 2. Функции и виды финансового рынка 2.1 Функции финансового рынка Функциями финансового рынка являются: 1) Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент ...

0 комментариев